- Beranda

- Komunitas

- News

- Perencanaan Keuangan

Bukti Bukti Bahwa Beli Asuransi Campur Investasi Bahaya

TS

bahayaasuran787

Bukti Bukti Bahwa Beli Asuransi Campur Investasi Bahaya

Semua ini setau kita. Sumber bervariasi. Betulnya ya kurang lebih. Anda bisa memastikan dengan menanyakan langsung ke Avrist dan OJK.

https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df

Di sini dibilang kalau bahaya. Harga bisa ratusan kali. Uang yang anda kira diinvestasikan bisa hilang untuk biaya.

Dan tidak ada cara yang pasti jelas dan sederhana untuk mengetahui sebelum beli. Paling tidak, tidak setahu kita. Tanya agen, agen bisa bohong. Baca kontrak, kontrak bisa diofuskasi. Simulasi nilai tunai, bisa tetapi complex. Itu juga kalau OJK mewajibkan kalau nilai di simulasi "reasonable". Tanya OJK dan Avrist di depan umum, ya tinggal tidak dijawab.

Buktinya apa?

Buktinya sudah tersebar. Tetapi saya coba rangkumkan buktinya.

1. Biaya bisa ratusan kali

2. Informasi tentang biaya amat susah didapatkan

3. Biaya sengaja tidak ditulis dengan jelas atau di obfuskasi. Jadi customer kemungkinan besar terlewat. Tetapi di pengadilan mereka bisa bilang ini sudah ditulis.

Kita tunjukkan buktinya di sini

1. Biaya bisa ratusan kali

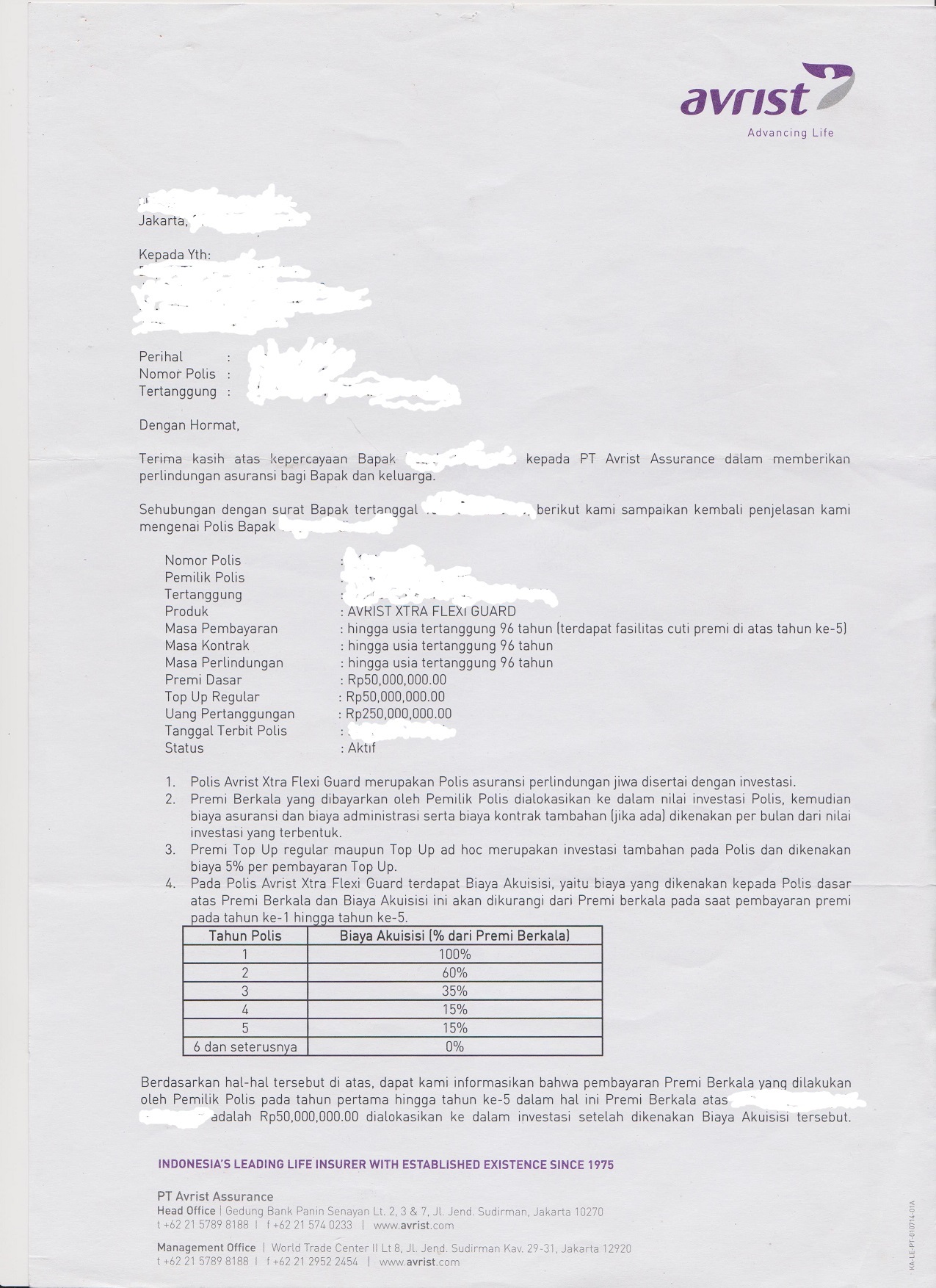

Tuh. Lihat saja kertas itu.

Tanggungan hanya 250 juta. Anda bisa tanya agen Panin kalau beli term harganya berapa. Setau saya 500 ribu per tahun juga dapat. Di surat itu ditulis dengan amat tidak jelas biaya 50 juta di tahun pertama. Kalau lanjut ada biaya 112.5 juta. Itu kalau interpretasi kita tidak salah ya.

Salah tidak interpretasi kita? Nah kita ke masalah kedua.

2. Biaya tidak diberitahukan dengan jelas ke customer

Banyak orang berpikir ini susah dibuktikan. Kan Agen umumnya menjelaskan secara lisan ke customer secara private. Memang ada rekaman?

Tetapi kita tidak berusaha membuktikan satu kasus kalau agen dalam satu kasus itu tidak menjelaskan secara lisan. Kita mau menunjukkan sesuatu yang jauh lebih penting. Banyak, bisa jadi majoritas atau hampir semua agen agen asuransi di perusahaan tertentu, memang "jualannya gitu". Mereka memang tidak memberitahu biaya dengan jelas.

Buktinya ya sederhana sekali. Itu anda lihat ada kertas. Saya mengclaim kalau satu halaman kertas itu menunjukkan produk asuransi seharga 100 kali dari harga wajar kalau customer buka dan tutup polis dalam 1 tahun. Kalau lanjut customernya lebih rugi lagi karena ada biaya 133 juta di 5 tahun pertama.

Itu betul tidak?

Ya anda tanyakan saja ke Avrist sendiri. Betul tidak? Kita tidak usah menduga apakah ada salah satu agen Avrist yang mungkin tidak menjelaskan dengan jelas. Anda tanya customer service Avrist, tanya semua agen Avrist, kalau anda wartawan anda tanya dan anda coba diskusikan secara publik. Anda lihat adakah satu saja dari agen agen Avrist itu yang menjelaskan dengan jelas?

Supaya gampang sudah ada yang membuat daftar pertanyaan untuk ditanyakan.

http://chng.it/nzvfctHWTC

Memang ada laporan dari berbagai korban dan agen asuransi sendiri. Mereka bilang kalau orang invest 100 juta misalnya. Tarolah ada biaya 50 juta. Mereka tidak bilang bilang ada biaya 50 juta. Agen agen asuransi bilangnya semua investasi, ada penalty kalau tutup awal, ada investasi yang tidak bisa diambil dulu. Ada beberapa agen.

Tetapi anda tidak usah percaya semua laporan itu. Anda tanya sendiri ke customer service Avrist, apa betul semua investasi, ada biaya tidak bisa diambil dulu, dan post jawaban mereka disini.

Sudah ada yang coba sih. Kalau toh dijawab, mereka akan menghindar. Misal Avrist akan bilang tidak mendiskusikan polis dengan pihak lain, akan di forward ke department terkait, atau menawarkan cuti premi. Mungkin mereka akan mengulang hal hal yang bersifat opini yang sebetulnya ngaco, seperti jangka panjang untung, customer rugi karena tutup polis. Tetapi biasanya mereka tidak mau menjawab secara specific, biaya apa saja, ditulis persisnya dimana.

Ya coba saja. Sudah banyak kok yang mencoba.

Di hampir setiap thread di forum yang ada kata Avristnya sudah ada yang menanyakan. Belum ada yang menjelaskan dengan jelas.

3. Biaya tidak ditulis dengan jelas

Ada banyak cara menulis biaya supaya customer gampang terlewat. Beberapa di antaranya adalah

1. Menyebut term yang sama dengan berbagai nama yang berbeda.

2. Mengharuskan customer untuk melakukan perhitungan matematik dari berbagai term yang ditulis di halaman yang berbeda. Alih alih menulis ada biaya 50 juta atau memberi tabel total biaya di setiap tahun, perusahaan asuransi umumnya mengatakan ada biaya sekian persen dari premi dasar berkala.

3. Tidak secara explicit menyatakan biaya. Biaya diimplikasi. Misal dengan menulis 0 persen diinvestasikan. Implikasinya adalah 100% dari "investasi" hilang untuk biaya. Tentu saja ini bisa dijelaskan oleh agen dengan phrase 100% "investasi yang tidak bisa diambil dulu"

Nah coba lihat kertas yang kita post di atas. Di atas ada tulisan Premi Dasar 50 juta. Dibawahnya ada tabel Biaya Akuisisi (%dari premi Berkala).

Kita tau dari mana kalau Premi Dasar itu sama dengan Premi Berkala? Yang sebetulnya terjadi adalah Premi Dasar Berkala di polis itu besarnya 50 juta. Tetapi premi dasar berkala itu bisa ditulis dengan berbagai cara. Ditulisnya bisa dengan sebutan premi, premi dasar berkala, premi berkala, premi dasar. Ditulisnya sedikit berbeda. Jadi customer yang tidak tahu kalau Premi Dasar itu Premi Berkala ya terlewat apa lagi kalau membaca sekilas.

Notice. Ini adalah penjelasan 1 tahun sesudah terbeli. Jadi customernya sudah kehilangan uang banyak, tentu kaget sekali waktu mengetahui ada biaya 52.5 juta di tahun pertama untuk asuransi yang hanya seharga 500 ribu, lalu mendapat penjelasan lebih jelas sekitar 1 tahun itu.

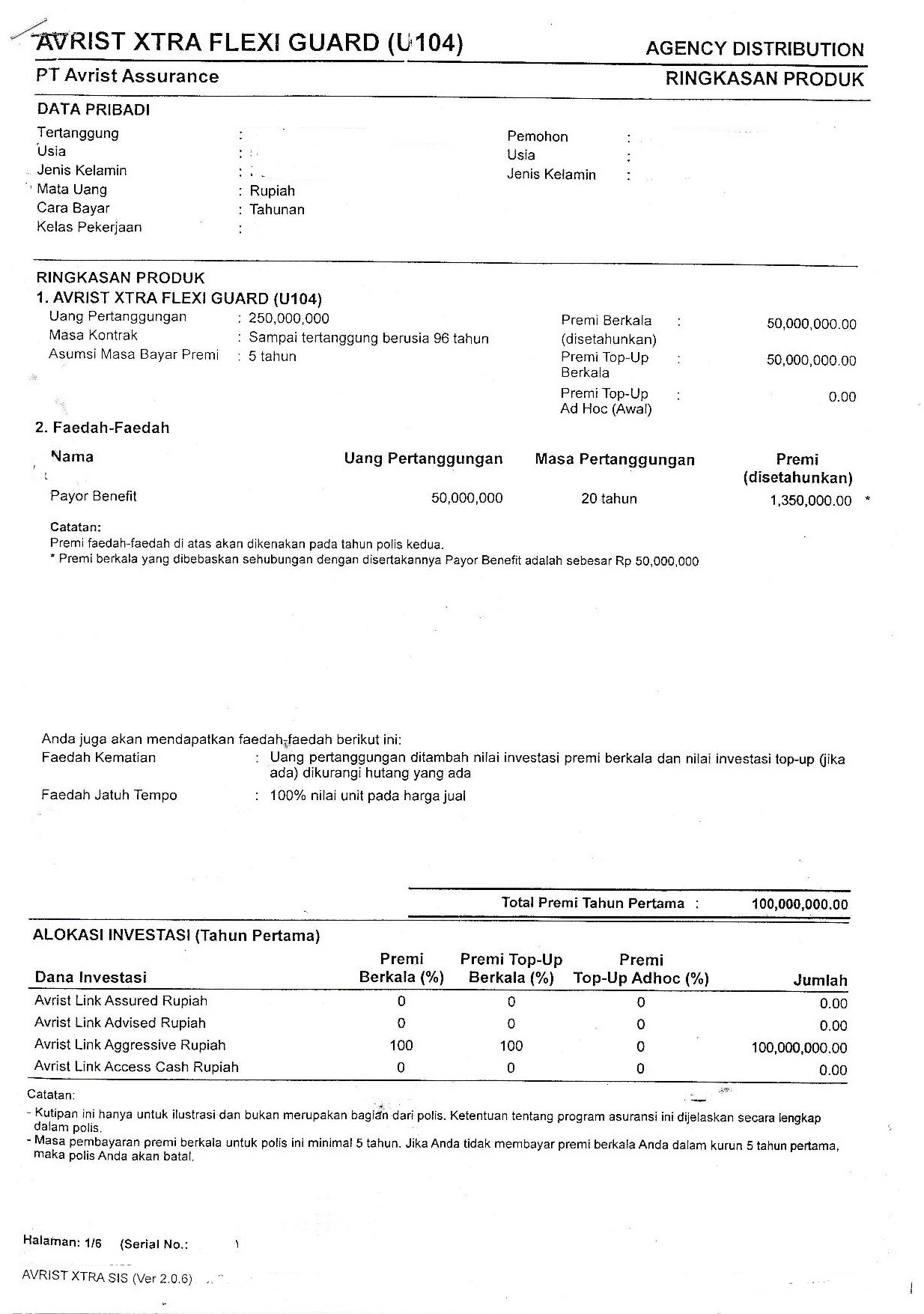

Penulisan sebelum beli kira kira seperti ini

Tuh anda lihat ya. Ada tulisan Premi berkala dan premi top up berkala. Alokasi 100 % masuk Avrist Agressive Rupiah. Kesannya memang semua diinvestasikan di produk Avrist Agressive Rupiah. Agen agennya pun bilang semua investasi. Di situ ditulis Premi berkala 50 juta. Premi top up berkala 50 juta

Nah baca lagi ini

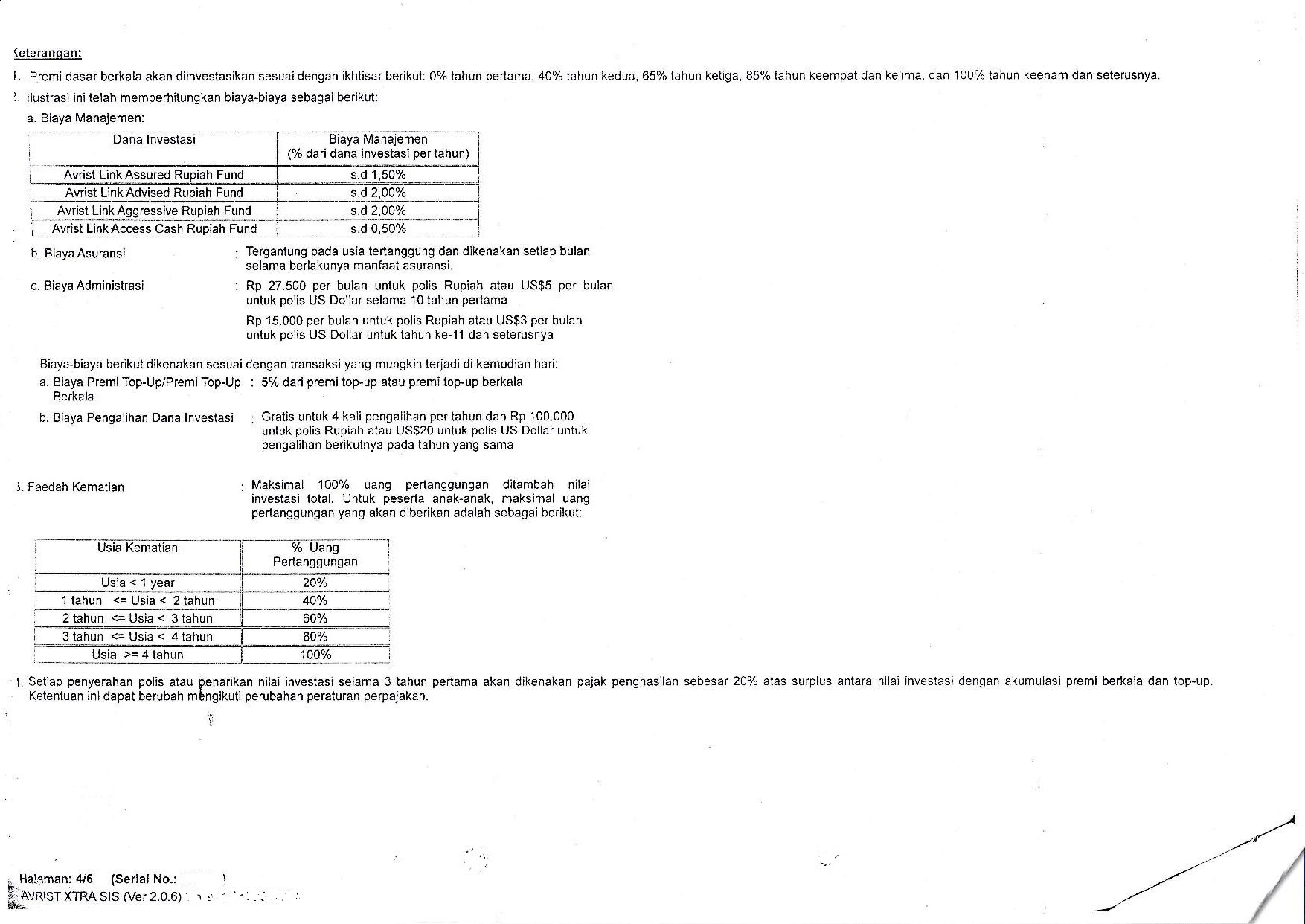

Di situ ditulis Premi Dasar Berkala akan di diinvestasikan dengan ikthisar berikut ... 0% dari tahun pertama, 40% tahun kedua ... Itu "mungkin artinya" kalau di tahun pertama ada biaya 100%, ada 60% biaya di tahun kedua. Tetapi mungkin juga tidak.

Ada indikasi agen agen mereka kemungkinan besar bilangnya ada investasi yang tidak bisa diambil dulu.

Tulisannya juga beda. Yang satu Premi Dasar. Yang satu lagi ditulisnya Premi Dasar Berkala. Sengaja dibedakan supaya customer tidak tahu ada biaya 50 juta. Dan itu dihalaman yang berbeda.

Jadi setau kita tidak ada tulisan

Biaya:

Tahun 1: 52.5 juta

Tahun 2: 34 juta

dst dst...

Tidak itu tidak ditulis sejelas itu. Ditulisnya ya seperti yang saya sebut diatas. Customer yang baca harus menggabungkan informasi dari beberapa halaman yang berbeda untuk tahu.

Kan ada agen yang menjelaskan? Ya agennya bilang semua investasi, ada investasi yang tidak bisa diambil dulu. Kita dengar bahkan ada agen yang bilang biaya akuisisi tidak hangus. Bullshitnya variasi lah.

4. Bukti Tambahan

Ada beberapa bukti tambahan lagi kalau produk dan perusahannya lebih jelek dari yang kita kira.

Tidak saja beberapa biaya tidak ditulis jelas tetapi beberapa biaya memang tidak ditulis.

Ada analisa matematik yang bilang kalau total biaya produk ini 133 juta di 5 tahun pertama dan ada biaya 2.5 juta di tahun tahun berikut.

https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Again semua ini memang bukan bukti yang absolute. Tetapi saya kira cukup meyakinkan kalau membeli asuransi campur investasi di indo berbahaya sekali.

Avrist masih mendapat ijin OJK dan masih beromset trilyunan.

Banyak konsultan dan agen agen asuransi menganjurkan orang untuk selalu membeli term.

5. Disclaimer

Kita tidak menuduh siapapun "menipu". Effeknya seperti penipuan. Customer amat berpotensi salah beli. Maslaah ini memenuhi semua unsur penipuan dalam hukum kita tidak tahu.

Contoh, mengatakan kalau ini jangka panjang untung setau kita jelas salah. Produk ini rugi jangka pendek dan rugi jangka panjang. Tetapi itu "opini". Jadi mungkin tidak bisa dianggap penipuan. Kita mendapat laporan kalau beberapa agen dan customer service Avrist memang mengatakan "semua investasi" "jangka panjang untung" "customer rugi karena tutup polis".

Setau kita itu semua salah dan mereka tau itu salah. Itu mengapa mereka tidak mengulang claim yang sama di depan umum. Yah anda tanyakan lagi dan coba saja.

Apa itu penipuan atau masih dianggap pinter pinternya jualan saya tidak tahu.

Tetapi kalau yang seperti ini tidak dianggap penipuan artinya membeli asuransi di indo lebih bahaya lagi karena customer tetap bisa salah beli tetapi tidak dianggap penipuan. Hal yang paling berbahaya di dunia itu bukan yang putih karena yang putih baik, ataupun yang hitam, karena yang hitam jelas jelek dan gampang dihindari, tetapi yang abu abu seperti ini.

Bukti utama adalah penjelasan/tidak adanya penjelasan/tidak jelasnya penjelasan Avrist sendiri kalau ditanya di depan umum. Kalau Avrist tidak menjelaskan masalah ini sejelas jelasnya didepan umum kita patut menduga kalau agen agen avrist juga tidak menjelaskan ini ke customer mereka dengan jelas.

Semua info di sini adalah berdasarkan pengetahuan kita. Mungkin ada kesalahan. Kalau toh salah, expectasi kita kesalahannya bersifat semantik. Jadi kita menduga majoritas customer mereka tidak tau ada biaya waktu beli dan biaya bisa 100 kali lebih dari harga wajar. Masalah sengaja tidak menulis biaya dengan jelas itu penipuan atau tidak ya itu urusan penegak hukum. Apa itu betul? Ya anda lihat sendiri.

Mungkin biaya ditulis di tempat lain dengan jauh lebih jelas. Itu anda bisa tanyakan Avrist sendiri di depan umum tentunya. Lihat jawaban mereka apa kita juga ingin tahu.

Mungkin tidak ini semua salah total? Ya semua juga mungkin di dunia ini. Kita melihat indikasi cukup kuat kalau memang begini.

Beberapa kemungkinan dibawah menurut kita hampir tidak mungkin.

1. Customer malas bertanya. Ya sudah sedemikian banyak orang bertanya meminta Avrist menjelaskan di depan umum tidak dijawab.

2. Customer sial ketemu agen nakal. Kembali lagi. Agen yang ditanyakan untuk menjelaskan asuransi ini tidak satu. Banyak. Semua thread yang ada kata Avrist ada yang menanyakan. Belum ada yang menjelaskan dengan jelas.

3. Customer malas membaca kontrak. Ya anda lihat sendiri. Orang normal juga kemungkinan terlewat besar. Mungkin tidak ini ditulis lebih jelas ditempat lain? Tanya Avrist.

4. Customer terlalu percaya agen. Ada laporan customer service Avrist pun ngotot semua investasi jangka panjang untung. Lagi pula, ini kan sesuatu yang bisa diklarifikasi secara terbuka. Tidak ada satupun, setahu kita, agen avrist yang mau menjelaskan ini secara terbuka.

5. Jangka panjang untung. Ya tergantung definisi untung. Kalau opportunity cost dan present value future value tidak dihitung semua investasi bodong juga bisa dibilang untung. Setahu kita jangka panjang rugi. Yang bilang jangka panjang untung itu menggunakan analisa yang amat tidak standard, menipu, atau "jualan asuransi".

Beberapa kemungkinan

1. Avrist bukan satu satunya perusahaan yang produknya bisa sejelek ini. Ini mungkin sekali. Satu konsultan bilang kalau hanya di manulife dan pru harga di kontrol. Di tempat lain harga bisa dibuat flexible. Lebih jelasnya anda lihat di sini

https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df

Okay, orang beli barang seharga 500 ribu dari perusahaan dengan omset trilyun dengan bukti yang dibeli apa, biaya berapa, dan ditulisnya sejelas apa. Normalnya orang berexpectasi tidak mungkin ada perusahaan nekat menaruh biaya besar yang tidak wajar.

Kita menemui kalau biaya yang amat besar bisa ada di banyak sekali produk unit link dari berbagai perusahaan. Satu satunya hal "baik" yang kita bisa katakan tentang Avrist adalah sekedar tidak membeli dari Avrist tidak akan menyelesaikan masalah. Kita cukup yakin membeli asuransi di perusahaan lain juga amat berbahaya.

Kalau kita tahu perusahaan mana yang aman, ya mungkin tidak. Tetapi tahunya pasti dari mana saya juga tidak tahu. Avrist mendapat ijin dari OJK. Jadi apa yang dilakukan Avrist ini kayaknya tidak dianggap penipuan oleh OJK. Tanya OJK langsung.

2. Agen agen lain menjual seperti ini

Ini mungkin tetapi tidak pasti. Pengalaman saya pribadi adalah di perusahaan lain biasanya agen selalu memberitahukan biaya akuisisi. Ini pengecualian. Tetapi ada laporan kalau di avrist agen dan customer service avrist yang bilang semua investasi bukan satu tetapi beberapa. Kalau lisan bahkan ada yang mengclaim sesuatu yang sedemikian absurd seperti kalau biaya akuisisi tidak hangus. Beberapa bahkan masih ngotot jangka panjang untung. Again, ini mengapa penjelasan harus publik. Supaya kalau mereka bohong atau mengatakan hal yang menyesatkan lagi, kita bisa analisa sama sama.

Banyak agen waktu melihat polis ini tidak bilang oh ini polis jelek sekali terlalu mahal. Majoritas umumnya "mengitari" masalah. Ada yang bilang analisa kita bodoh karena kalo beli reksadana murni kan tidak dapat "asuransi". Padahal jelas ditulis asuransinya hanya seharga 500 ribu meskipun ada biaya 52.5 juta di tahun pertama. Kesimpulan kita adalah majoritas agen asuransi "belagak bego". Mereka juga sering bisa menaikkan biaya dan menyembunyikan biaya dari customer.

3. Unit link bisa lebih murah dari beli terpisah

Amat tidak mungkin. Kita sudah interview beberapa agen asuransi berpengalaman. Mereka berpendapat kalau mereka belum pernah melihat unit link lebih murah dari beli terpisah dalam arti wajar. Saya pernah tetapi perbandingannya tidak fair. Misal asuransi indo dibandingkan asuransi luar.

Kita tidak mempermasalahkan itu sebetulnya. Yang kita permasalahkan adalah lebih mahalnya jauh sekali dan biaya tidak diberitahukan dengan jelas.

4. OJK ikut main

Ini kemungkinan besar. Ada laporan OJK atau oknum OJK terima duit. Itu mengapa hal ini masih dibiarkan. OJK tidak mewajibkan perusahaan asuransi menulis biaya dengan jelas. OJK konon bahkan melarang agen untuk bersaing harga.

Bisa juga kewajiban dari OJK ada dan Avrist melanggar tetapi belum ada bukti. Atau OJK sengaja membuat aturan yang kalau dilanggar pembuktiannya susah. Misalnya, tidak mewajibkan menulis biaya dengan jelas tetapi, mewajibkan "agen" untuk memberi tahu customer tentang biaya akuisisi.

Setahu kita OJK tidak bisa diandalkan. Buktinya ya polis semahal ini masih ada dan Avrist masih mendapat ijin.

5. Ini semua palah paham dan kita salah total

Mungkin? Awal awal kita berpikir begitu. Tetapi sesudah research cukup lama. Kayaknya tidak saja dugaan kita benar, kenyataan lebih jelek dari yang kita tulis.

Bukti lain ada. Tetapi agak private. Kita harus memastikan saksinya tidak dituntut pencemaran nama baik. Jadi harus ada wartawan dan pengacara yang cukup.

6. Uang bisa kembali kalau saja customer menuntut perusahaan

Mungkin. Tetapi setahu kita uang betul betul hilang. Karena biaya "ditulis" meskipun dengan cara yang memang membuat banyak customer terlewat, Avrist bisa mengclaim kalau customer sudah "setuju".

7. Kalau mau return investasi jangan beli produk asuransi. Ini sebetulnya betul. Banyak agen mengatakan ini. Ironisnya adalah mereka bilang begitu lalu mencoba menjual produk asuransi campur investasi. Lha gunanya apa beli produk asuransi campur investasi kalau bukan oleh orang yang memang mengharapkan return yang bagus dari investasi?

Kenyamanan? Apa nyaman kehilangan 50 juta untuk asuransi seharga 500 ribu? Apa menanyakan berulang ulang di depan umum minta penjelasan dan tidak diberikan nyaman? Nyaman gitu bolak balik ke pengadilan ribut, research....

Tetapi ini kayaknya bukan inti permasalahan. Beli asuransi campur investasi pun tidak apa apa kalau biaya diketahui secara jelas. Di Indo, setahu kita tidak bisa. Di negara lain kita tidak tahu. Mungkin lebih tepatnya kalau mau investasi ya jangan beli produk asuransi yang ada investasinya sama sekali. Artinya beli asuransi dan investasi terpisah.

Di Amerika bahkan pernah ada produk unit link yang memberi return lebih bagus dari investasi murni. Asuransinya kecil. Biaya kecil. Return lebih tinggi dari investasi murni karena premi asuransi tidak kena pajak. Tetapi loopholenya sudah ditutup IRS.

Di Indo kalau anda pesan asuransinya kecil sisanya investasi dapatnya ya seperti yang diatas itu.

8. AAJI kemungkinan kartel atau secara effective kartel. Jadi mereka sepakat untuk tidak bersaing harga. Sepakat tidak menjelekkan produk lain. Jadi susah untuk mendapatkan penjelasan dari agen asuransi lain tentang produk Avrist ini didepan umum. Soalnya agen lain bilang kalau mereka menjelek jelekkan produk Avrist, meskipun betul, mereka bisa dipecat oleh perusahaan mereka.

Di indo kayaknya ada aturan yang melarang perusahaan asuransi bersaing harga. Biasanya ini taktik kartel. Alih alih sepakat tidak bersaing harga, kartel akan melobby pemerintah untuk membuat aturan melarang persaingan harga.

9. Majoritas agen Avrist jualannya memang begini. Kita tidak tahu pasti. Tetapi berdasarkan apa yang kita lihat, dugaan kita begini. Tidak mungkin rasanya ada produk dijual dengan harga 100 kali lipat bisa laku kalau biaya ditulis jelas.

10. Ini worst case scenario? Setahu saya ini bukan worse case scenario. Orang yang kehilangan milyaran saya sudah pernah dengar. Asuransi yang ribuan kali harga wajar kemungkinan ada. Ini tentu saja bukan best case scenario juga. Kayaknya untuk asuransi yang seperti ini, cukup jelas kalau customernya sama sekali tidak tertarik dengan asuransi dan hanya ingin investasi. Agennya kemudian membuatkan polis yang manfaat asuransinya kecil dan biayanya besar. Di banyak perusahaan orang membayar 10 kali lipat atau mungkin 5 kali lipat harga wajar. Di kasus ini 100 kali lipat.

Rationya besar sekali karena memang customer tutup di tahun pertama. Tetapi jangan salah. Lanjut lebih rugi lagi. Kalau lanjut rasio nya diperkirakan 30 kali lebih mahal dengan nilai absolute kerugian yang jauh lebih besar.

Dugaan kita agen menggelembungkan biaya dengan seijin dan sepengetahuan Avrist. Jadi di Avris agen "bisa begini". Di tempat lain seperti Manulife tidak. Jadi banyak customer kan tertariknya dengan investasinya. Nah dibuatlah polis yang manfaatnya kecil tetapi biayanya besar. Caranya bagaimana bisa dilihat di https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df dan di https://www.kaskus.co.id/thread/5c85...i?goto=newpost

11. Produk avrist yang lain tidak seburuk ini? Mungkin. Kemungkinan tidak jauh. Ada analisa matematik yang menunjukkan bahwa bahkan tanpa biaya akuisisi yang besar sekalipun ada biaya tahunan yang cukup besar di produk ini, sekitar 2.5 juta setahun. Ini analisa matematik. https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Setahu kita bahkan tanpa biaya akuisisi sekalipun yang besar ini produk tetap jelek sekali dan setahu kita biaya 2.5 juta setahun itu tidak ditulis dimanapun. Tadinya kita menduga itu biaya top up. Tetapi di 5 tahun pertama terhitung ada biaya 133 juta. Top up plus akuisisi seharusnya total hanya 125 juta. Itu tanyakan Avrist sendiri deh.

Kalau bisa ada tabel dari tahun ke 1-91 biaya akuisisi berapa, biaya top up berapa, biaya asuransi apa, kita juga amat ingin tahu.

12. Ada pengacara yang memberitahu kita kalau Avrist bukan perusahaan asuransi betulan tetapi hanya reseller. Jadi Avrist pun agen dari perusahaan lain. Jadi mereka menjual lebih mahal dengan technique diatas, lalu mereasuransikan ke orang lain. Karena di indo agen toh tidak bersaing harga dan hukum anti penipuan tidak bisa diandalkan, they get away with it.

https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df

Di sini dibilang kalau bahaya. Harga bisa ratusan kali. Uang yang anda kira diinvestasikan bisa hilang untuk biaya.

Dan tidak ada cara yang pasti jelas dan sederhana untuk mengetahui sebelum beli. Paling tidak, tidak setahu kita. Tanya agen, agen bisa bohong. Baca kontrak, kontrak bisa diofuskasi. Simulasi nilai tunai, bisa tetapi complex. Itu juga kalau OJK mewajibkan kalau nilai di simulasi "reasonable". Tanya OJK dan Avrist di depan umum, ya tinggal tidak dijawab.

Buktinya apa?

Buktinya sudah tersebar. Tetapi saya coba rangkumkan buktinya.

1. Biaya bisa ratusan kali

2. Informasi tentang biaya amat susah didapatkan

3. Biaya sengaja tidak ditulis dengan jelas atau di obfuskasi. Jadi customer kemungkinan besar terlewat. Tetapi di pengadilan mereka bisa bilang ini sudah ditulis.

Kita tunjukkan buktinya di sini

1. Biaya bisa ratusan kali

Tuh. Lihat saja kertas itu.

Tanggungan hanya 250 juta. Anda bisa tanya agen Panin kalau beli term harganya berapa. Setau saya 500 ribu per tahun juga dapat. Di surat itu ditulis dengan amat tidak jelas biaya 50 juta di tahun pertama. Kalau lanjut ada biaya 112.5 juta. Itu kalau interpretasi kita tidak salah ya.

Salah tidak interpretasi kita? Nah kita ke masalah kedua.

2. Biaya tidak diberitahukan dengan jelas ke customer

Banyak orang berpikir ini susah dibuktikan. Kan Agen umumnya menjelaskan secara lisan ke customer secara private. Memang ada rekaman?

Tetapi kita tidak berusaha membuktikan satu kasus kalau agen dalam satu kasus itu tidak menjelaskan secara lisan. Kita mau menunjukkan sesuatu yang jauh lebih penting. Banyak, bisa jadi majoritas atau hampir semua agen agen asuransi di perusahaan tertentu, memang "jualannya gitu". Mereka memang tidak memberitahu biaya dengan jelas.

Buktinya ya sederhana sekali. Itu anda lihat ada kertas. Saya mengclaim kalau satu halaman kertas itu menunjukkan produk asuransi seharga 100 kali dari harga wajar kalau customer buka dan tutup polis dalam 1 tahun. Kalau lanjut customernya lebih rugi lagi karena ada biaya 133 juta di 5 tahun pertama.

Itu betul tidak?

Ya anda tanyakan saja ke Avrist sendiri. Betul tidak? Kita tidak usah menduga apakah ada salah satu agen Avrist yang mungkin tidak menjelaskan dengan jelas. Anda tanya customer service Avrist, tanya semua agen Avrist, kalau anda wartawan anda tanya dan anda coba diskusikan secara publik. Anda lihat adakah satu saja dari agen agen Avrist itu yang menjelaskan dengan jelas?

Supaya gampang sudah ada yang membuat daftar pertanyaan untuk ditanyakan.

http://chng.it/nzvfctHWTC

Memang ada laporan dari berbagai korban dan agen asuransi sendiri. Mereka bilang kalau orang invest 100 juta misalnya. Tarolah ada biaya 50 juta. Mereka tidak bilang bilang ada biaya 50 juta. Agen agen asuransi bilangnya semua investasi, ada penalty kalau tutup awal, ada investasi yang tidak bisa diambil dulu. Ada beberapa agen.

Tetapi anda tidak usah percaya semua laporan itu. Anda tanya sendiri ke customer service Avrist, apa betul semua investasi, ada biaya tidak bisa diambil dulu, dan post jawaban mereka disini.

Sudah ada yang coba sih. Kalau toh dijawab, mereka akan menghindar. Misal Avrist akan bilang tidak mendiskusikan polis dengan pihak lain, akan di forward ke department terkait, atau menawarkan cuti premi. Mungkin mereka akan mengulang hal hal yang bersifat opini yang sebetulnya ngaco, seperti jangka panjang untung, customer rugi karena tutup polis. Tetapi biasanya mereka tidak mau menjawab secara specific, biaya apa saja, ditulis persisnya dimana.

Ya coba saja. Sudah banyak kok yang mencoba.

Di hampir setiap thread di forum yang ada kata Avristnya sudah ada yang menanyakan. Belum ada yang menjelaskan dengan jelas.

3. Biaya tidak ditulis dengan jelas

Ada banyak cara menulis biaya supaya customer gampang terlewat. Beberapa di antaranya adalah

1. Menyebut term yang sama dengan berbagai nama yang berbeda.

2. Mengharuskan customer untuk melakukan perhitungan matematik dari berbagai term yang ditulis di halaman yang berbeda. Alih alih menulis ada biaya 50 juta atau memberi tabel total biaya di setiap tahun, perusahaan asuransi umumnya mengatakan ada biaya sekian persen dari premi dasar berkala.

3. Tidak secara explicit menyatakan biaya. Biaya diimplikasi. Misal dengan menulis 0 persen diinvestasikan. Implikasinya adalah 100% dari "investasi" hilang untuk biaya. Tentu saja ini bisa dijelaskan oleh agen dengan phrase 100% "investasi yang tidak bisa diambil dulu"

Nah coba lihat kertas yang kita post di atas. Di atas ada tulisan Premi Dasar 50 juta. Dibawahnya ada tabel Biaya Akuisisi (%dari premi Berkala).

Kita tau dari mana kalau Premi Dasar itu sama dengan Premi Berkala? Yang sebetulnya terjadi adalah Premi Dasar Berkala di polis itu besarnya 50 juta. Tetapi premi dasar berkala itu bisa ditulis dengan berbagai cara. Ditulisnya bisa dengan sebutan premi, premi dasar berkala, premi berkala, premi dasar. Ditulisnya sedikit berbeda. Jadi customer yang tidak tahu kalau Premi Dasar itu Premi Berkala ya terlewat apa lagi kalau membaca sekilas.

Notice. Ini adalah penjelasan 1 tahun sesudah terbeli. Jadi customernya sudah kehilangan uang banyak, tentu kaget sekali waktu mengetahui ada biaya 52.5 juta di tahun pertama untuk asuransi yang hanya seharga 500 ribu, lalu mendapat penjelasan lebih jelas sekitar 1 tahun itu.

Penulisan sebelum beli kira kira seperti ini

Tuh anda lihat ya. Ada tulisan Premi berkala dan premi top up berkala. Alokasi 100 % masuk Avrist Agressive Rupiah. Kesannya memang semua diinvestasikan di produk Avrist Agressive Rupiah. Agen agennya pun bilang semua investasi. Di situ ditulis Premi berkala 50 juta. Premi top up berkala 50 juta

Nah baca lagi ini

Di situ ditulis Premi Dasar Berkala akan di diinvestasikan dengan ikthisar berikut ... 0% dari tahun pertama, 40% tahun kedua ... Itu "mungkin artinya" kalau di tahun pertama ada biaya 100%, ada 60% biaya di tahun kedua. Tetapi mungkin juga tidak.

Ada indikasi agen agen mereka kemungkinan besar bilangnya ada investasi yang tidak bisa diambil dulu.

Tulisannya juga beda. Yang satu Premi Dasar. Yang satu lagi ditulisnya Premi Dasar Berkala. Sengaja dibedakan supaya customer tidak tahu ada biaya 50 juta. Dan itu dihalaman yang berbeda.

Jadi setau kita tidak ada tulisan

Biaya:

Tahun 1: 52.5 juta

Tahun 2: 34 juta

dst dst...

Tidak itu tidak ditulis sejelas itu. Ditulisnya ya seperti yang saya sebut diatas. Customer yang baca harus menggabungkan informasi dari beberapa halaman yang berbeda untuk tahu.

Kan ada agen yang menjelaskan? Ya agennya bilang semua investasi, ada investasi yang tidak bisa diambil dulu. Kita dengar bahkan ada agen yang bilang biaya akuisisi tidak hangus. Bullshitnya variasi lah.

4. Bukti Tambahan

Ada beberapa bukti tambahan lagi kalau produk dan perusahannya lebih jelek dari yang kita kira.

Tidak saja beberapa biaya tidak ditulis jelas tetapi beberapa biaya memang tidak ditulis.

Ada analisa matematik yang bilang kalau total biaya produk ini 133 juta di 5 tahun pertama dan ada biaya 2.5 juta di tahun tahun berikut.

https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Again semua ini memang bukan bukti yang absolute. Tetapi saya kira cukup meyakinkan kalau membeli asuransi campur investasi di indo berbahaya sekali.

Avrist masih mendapat ijin OJK dan masih beromset trilyunan.

Banyak konsultan dan agen agen asuransi menganjurkan orang untuk selalu membeli term.

5. Disclaimer

Kita tidak menuduh siapapun "menipu". Effeknya seperti penipuan. Customer amat berpotensi salah beli. Maslaah ini memenuhi semua unsur penipuan dalam hukum kita tidak tahu.

Contoh, mengatakan kalau ini jangka panjang untung setau kita jelas salah. Produk ini rugi jangka pendek dan rugi jangka panjang. Tetapi itu "opini". Jadi mungkin tidak bisa dianggap penipuan. Kita mendapat laporan kalau beberapa agen dan customer service Avrist memang mengatakan "semua investasi" "jangka panjang untung" "customer rugi karena tutup polis".

Setau kita itu semua salah dan mereka tau itu salah. Itu mengapa mereka tidak mengulang claim yang sama di depan umum. Yah anda tanyakan lagi dan coba saja.

Apa itu penipuan atau masih dianggap pinter pinternya jualan saya tidak tahu.

Tetapi kalau yang seperti ini tidak dianggap penipuan artinya membeli asuransi di indo lebih bahaya lagi karena customer tetap bisa salah beli tetapi tidak dianggap penipuan. Hal yang paling berbahaya di dunia itu bukan yang putih karena yang putih baik, ataupun yang hitam, karena yang hitam jelas jelek dan gampang dihindari, tetapi yang abu abu seperti ini.

Bukti utama adalah penjelasan/tidak adanya penjelasan/tidak jelasnya penjelasan Avrist sendiri kalau ditanya di depan umum. Kalau Avrist tidak menjelaskan masalah ini sejelas jelasnya didepan umum kita patut menduga kalau agen agen avrist juga tidak menjelaskan ini ke customer mereka dengan jelas.

Semua info di sini adalah berdasarkan pengetahuan kita. Mungkin ada kesalahan. Kalau toh salah, expectasi kita kesalahannya bersifat semantik. Jadi kita menduga majoritas customer mereka tidak tau ada biaya waktu beli dan biaya bisa 100 kali lebih dari harga wajar. Masalah sengaja tidak menulis biaya dengan jelas itu penipuan atau tidak ya itu urusan penegak hukum. Apa itu betul? Ya anda lihat sendiri.

Mungkin biaya ditulis di tempat lain dengan jauh lebih jelas. Itu anda bisa tanyakan Avrist sendiri di depan umum tentunya. Lihat jawaban mereka apa kita juga ingin tahu.

Mungkin tidak ini semua salah total? Ya semua juga mungkin di dunia ini. Kita melihat indikasi cukup kuat kalau memang begini.

Beberapa kemungkinan dibawah menurut kita hampir tidak mungkin.

1. Customer malas bertanya. Ya sudah sedemikian banyak orang bertanya meminta Avrist menjelaskan di depan umum tidak dijawab.

2. Customer sial ketemu agen nakal. Kembali lagi. Agen yang ditanyakan untuk menjelaskan asuransi ini tidak satu. Banyak. Semua thread yang ada kata Avrist ada yang menanyakan. Belum ada yang menjelaskan dengan jelas.

3. Customer malas membaca kontrak. Ya anda lihat sendiri. Orang normal juga kemungkinan terlewat besar. Mungkin tidak ini ditulis lebih jelas ditempat lain? Tanya Avrist.

4. Customer terlalu percaya agen. Ada laporan customer service Avrist pun ngotot semua investasi jangka panjang untung. Lagi pula, ini kan sesuatu yang bisa diklarifikasi secara terbuka. Tidak ada satupun, setahu kita, agen avrist yang mau menjelaskan ini secara terbuka.

5. Jangka panjang untung. Ya tergantung definisi untung. Kalau opportunity cost dan present value future value tidak dihitung semua investasi bodong juga bisa dibilang untung. Setahu kita jangka panjang rugi. Yang bilang jangka panjang untung itu menggunakan analisa yang amat tidak standard, menipu, atau "jualan asuransi".

Beberapa kemungkinan

1. Avrist bukan satu satunya perusahaan yang produknya bisa sejelek ini. Ini mungkin sekali. Satu konsultan bilang kalau hanya di manulife dan pru harga di kontrol. Di tempat lain harga bisa dibuat flexible. Lebih jelasnya anda lihat di sini

https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df

Okay, orang beli barang seharga 500 ribu dari perusahaan dengan omset trilyun dengan bukti yang dibeli apa, biaya berapa, dan ditulisnya sejelas apa. Normalnya orang berexpectasi tidak mungkin ada perusahaan nekat menaruh biaya besar yang tidak wajar.

Kita menemui kalau biaya yang amat besar bisa ada di banyak sekali produk unit link dari berbagai perusahaan. Satu satunya hal "baik" yang kita bisa katakan tentang Avrist adalah sekedar tidak membeli dari Avrist tidak akan menyelesaikan masalah. Kita cukup yakin membeli asuransi di perusahaan lain juga amat berbahaya.

Kalau kita tahu perusahaan mana yang aman, ya mungkin tidak. Tetapi tahunya pasti dari mana saya juga tidak tahu. Avrist mendapat ijin dari OJK. Jadi apa yang dilakukan Avrist ini kayaknya tidak dianggap penipuan oleh OJK. Tanya OJK langsung.

2. Agen agen lain menjual seperti ini

Ini mungkin tetapi tidak pasti. Pengalaman saya pribadi adalah di perusahaan lain biasanya agen selalu memberitahukan biaya akuisisi. Ini pengecualian. Tetapi ada laporan kalau di avrist agen dan customer service avrist yang bilang semua investasi bukan satu tetapi beberapa. Kalau lisan bahkan ada yang mengclaim sesuatu yang sedemikian absurd seperti kalau biaya akuisisi tidak hangus. Beberapa bahkan masih ngotot jangka panjang untung. Again, ini mengapa penjelasan harus publik. Supaya kalau mereka bohong atau mengatakan hal yang menyesatkan lagi, kita bisa analisa sama sama.

Banyak agen waktu melihat polis ini tidak bilang oh ini polis jelek sekali terlalu mahal. Majoritas umumnya "mengitari" masalah. Ada yang bilang analisa kita bodoh karena kalo beli reksadana murni kan tidak dapat "asuransi". Padahal jelas ditulis asuransinya hanya seharga 500 ribu meskipun ada biaya 52.5 juta di tahun pertama. Kesimpulan kita adalah majoritas agen asuransi "belagak bego". Mereka juga sering bisa menaikkan biaya dan menyembunyikan biaya dari customer.

3. Unit link bisa lebih murah dari beli terpisah

Amat tidak mungkin. Kita sudah interview beberapa agen asuransi berpengalaman. Mereka berpendapat kalau mereka belum pernah melihat unit link lebih murah dari beli terpisah dalam arti wajar. Saya pernah tetapi perbandingannya tidak fair. Misal asuransi indo dibandingkan asuransi luar.

Kita tidak mempermasalahkan itu sebetulnya. Yang kita permasalahkan adalah lebih mahalnya jauh sekali dan biaya tidak diberitahukan dengan jelas.

4. OJK ikut main

Ini kemungkinan besar. Ada laporan OJK atau oknum OJK terima duit. Itu mengapa hal ini masih dibiarkan. OJK tidak mewajibkan perusahaan asuransi menulis biaya dengan jelas. OJK konon bahkan melarang agen untuk bersaing harga.

Bisa juga kewajiban dari OJK ada dan Avrist melanggar tetapi belum ada bukti. Atau OJK sengaja membuat aturan yang kalau dilanggar pembuktiannya susah. Misalnya, tidak mewajibkan menulis biaya dengan jelas tetapi, mewajibkan "agen" untuk memberi tahu customer tentang biaya akuisisi.

Setahu kita OJK tidak bisa diandalkan. Buktinya ya polis semahal ini masih ada dan Avrist masih mendapat ijin.

5. Ini semua palah paham dan kita salah total

Mungkin? Awal awal kita berpikir begitu. Tetapi sesudah research cukup lama. Kayaknya tidak saja dugaan kita benar, kenyataan lebih jelek dari yang kita tulis.

Bukti lain ada. Tetapi agak private. Kita harus memastikan saksinya tidak dituntut pencemaran nama baik. Jadi harus ada wartawan dan pengacara yang cukup.

6. Uang bisa kembali kalau saja customer menuntut perusahaan

Mungkin. Tetapi setahu kita uang betul betul hilang. Karena biaya "ditulis" meskipun dengan cara yang memang membuat banyak customer terlewat, Avrist bisa mengclaim kalau customer sudah "setuju".

7. Kalau mau return investasi jangan beli produk asuransi. Ini sebetulnya betul. Banyak agen mengatakan ini. Ironisnya adalah mereka bilang begitu lalu mencoba menjual produk asuransi campur investasi. Lha gunanya apa beli produk asuransi campur investasi kalau bukan oleh orang yang memang mengharapkan return yang bagus dari investasi?

Kenyamanan? Apa nyaman kehilangan 50 juta untuk asuransi seharga 500 ribu? Apa menanyakan berulang ulang di depan umum minta penjelasan dan tidak diberikan nyaman? Nyaman gitu bolak balik ke pengadilan ribut, research....

Tetapi ini kayaknya bukan inti permasalahan. Beli asuransi campur investasi pun tidak apa apa kalau biaya diketahui secara jelas. Di Indo, setahu kita tidak bisa. Di negara lain kita tidak tahu. Mungkin lebih tepatnya kalau mau investasi ya jangan beli produk asuransi yang ada investasinya sama sekali. Artinya beli asuransi dan investasi terpisah.

Di Amerika bahkan pernah ada produk unit link yang memberi return lebih bagus dari investasi murni. Asuransinya kecil. Biaya kecil. Return lebih tinggi dari investasi murni karena premi asuransi tidak kena pajak. Tetapi loopholenya sudah ditutup IRS.

Di Indo kalau anda pesan asuransinya kecil sisanya investasi dapatnya ya seperti yang diatas itu.

8. AAJI kemungkinan kartel atau secara effective kartel. Jadi mereka sepakat untuk tidak bersaing harga. Sepakat tidak menjelekkan produk lain. Jadi susah untuk mendapatkan penjelasan dari agen asuransi lain tentang produk Avrist ini didepan umum. Soalnya agen lain bilang kalau mereka menjelek jelekkan produk Avrist, meskipun betul, mereka bisa dipecat oleh perusahaan mereka.

Di indo kayaknya ada aturan yang melarang perusahaan asuransi bersaing harga. Biasanya ini taktik kartel. Alih alih sepakat tidak bersaing harga, kartel akan melobby pemerintah untuk membuat aturan melarang persaingan harga.

9. Majoritas agen Avrist jualannya memang begini. Kita tidak tahu pasti. Tetapi berdasarkan apa yang kita lihat, dugaan kita begini. Tidak mungkin rasanya ada produk dijual dengan harga 100 kali lipat bisa laku kalau biaya ditulis jelas.

10. Ini worst case scenario? Setahu saya ini bukan worse case scenario. Orang yang kehilangan milyaran saya sudah pernah dengar. Asuransi yang ribuan kali harga wajar kemungkinan ada. Ini tentu saja bukan best case scenario juga. Kayaknya untuk asuransi yang seperti ini, cukup jelas kalau customernya sama sekali tidak tertarik dengan asuransi dan hanya ingin investasi. Agennya kemudian membuatkan polis yang manfaat asuransinya kecil dan biayanya besar. Di banyak perusahaan orang membayar 10 kali lipat atau mungkin 5 kali lipat harga wajar. Di kasus ini 100 kali lipat.

Rationya besar sekali karena memang customer tutup di tahun pertama. Tetapi jangan salah. Lanjut lebih rugi lagi. Kalau lanjut rasio nya diperkirakan 30 kali lebih mahal dengan nilai absolute kerugian yang jauh lebih besar.

Dugaan kita agen menggelembungkan biaya dengan seijin dan sepengetahuan Avrist. Jadi di Avris agen "bisa begini". Di tempat lain seperti Manulife tidak. Jadi banyak customer kan tertariknya dengan investasinya. Nah dibuatlah polis yang manfaatnya kecil tetapi biayanya besar. Caranya bagaimana bisa dilihat di https://www.kaskus.co.id/post/5c7f06...cb955ae505b6df dan di https://www.kaskus.co.id/thread/5c85...i?goto=newpost

11. Produk avrist yang lain tidak seburuk ini? Mungkin. Kemungkinan tidak jauh. Ada analisa matematik yang menunjukkan bahwa bahkan tanpa biaya akuisisi yang besar sekalipun ada biaya tahunan yang cukup besar di produk ini, sekitar 2.5 juta setahun. Ini analisa matematik. https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Setahu kita bahkan tanpa biaya akuisisi sekalipun yang besar ini produk tetap jelek sekali dan setahu kita biaya 2.5 juta setahun itu tidak ditulis dimanapun. Tadinya kita menduga itu biaya top up. Tetapi di 5 tahun pertama terhitung ada biaya 133 juta. Top up plus akuisisi seharusnya total hanya 125 juta. Itu tanyakan Avrist sendiri deh.

Kalau bisa ada tabel dari tahun ke 1-91 biaya akuisisi berapa, biaya top up berapa, biaya asuransi apa, kita juga amat ingin tahu.

12. Ada pengacara yang memberitahu kita kalau Avrist bukan perusahaan asuransi betulan tetapi hanya reseller. Jadi Avrist pun agen dari perusahaan lain. Jadi mereka menjual lebih mahal dengan technique diatas, lalu mereasuransikan ke orang lain. Karena di indo agen toh tidak bersaing harga dan hukum anti penipuan tidak bisa diandalkan, they get away with it.

Diubah oleh bahayaasuran787 12-03-2019 16:24

0

3.3K

3

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan