- Beranda

- Komunitas

- News

- Citizen Journalism

Dua alasan mengapa membeli asuransi campur investasi amat berbahaya

TS

kendalaecarlosm

Dua alasan mengapa membeli asuransi campur investasi amat berbahaya

Dan 1 cara sederhana untuk mencegahnya.

2 hal mengapa beli asuransi campur asuransi berbahaya

1. Biaya dalam produk asuransi campur investasi bisa puluhan, ratusan kali dari harga wajar. Setau kita ribuan kali pun bisa tetapi kita belum melihat langsung asuransi seperti itu.

2. Biaya tidak diketahui secara jelas oleh customer (kalau jelas ya tidak beli). Boleh dibilang hampir tidak ada cara sederhana, pasti, dan aman, untuk tahu biaya tersebut seelum beli. Biaya tidak ditulis jelas. Agen sering bohong secara lisan.

Dan 1 cara sederhana untuk mencegahnya.

Tanyakan langsung. Minta perusahaannya menjelaskan dan mendiskusikan premi mereka sendiri di publik. Pasti tidak mau dan kalau mau pun pasti tidak jelas. Itu saja cukup bukti bagi semua customer untuk memblacklist perusahaan.

Dari banyak cara yang kita akan bahas satu persatu, boleh dibilang tidak ada cara sederhana pasti dan aman untuk mendapatkan informasi biaya secara jujur jelas dan benar. Satu satunya cara yang kita tahu adalah menanyakan agen agen dan perusahaan asuransinya didepan umum. Itu pun, hampir pasti tidak akan dijawab sama sekali. Tetapi, tidak dijawabnya dengan jelas itu jawaban yang sebetulnya cukup jelas. Masak produk sendiri tidak mau menjelaskan? Kalau didepan umum mereka tidak mau menjelaskan, ya kemungkinan besar, majoritas agen mereka, kalau private dan lisan agen, pasti menipu.

Point Penting Lain

1. Ini secara effective legal. Jadi perusahaan perusahaan yang mendapat ijin OJK bisa melakukan itu dan ijin mereka tidak dicabut.

2. Kalau anda salah beli uang anda betul betul hilang. Majoritas orang lain yang tidak tahu atau belagak tidak tahu akan berpendapat kalau anda yang salah karena "tidak teliti" baca polis atau "terlalu percaya agen" atau "malas bertanya". Hukum di indo tidak bisa diandalkan. Nanti orang yang menyalahkan anda itu, suatu waktu beli asuransi juga karena mereka berpikir kalau mereka tidak sebodoh anda. Dan mereka rugi besar juga.

Disclaimer:

Semua info di sini adalah sepengetahuan kita berdasarkan pengetahuan umum. Open secret lah. Jadi sumber kita adalah berbagai ahli asuransi, agen asuransi, korban, customer, dan kopi dari banyak polis resmi dan lain lain. Banyak bukti tersedia umum.

Kita masih belum membaca buku shocking unit link tetapi nanti kita akan coba menggali lagi lebih dalam. Semua info ini bisa anda cocokkan dengan menanyakan perusahaan asuransi langsung secara publik. Kalau ada kesalahan kita juga ingin tahu. Setau kita, apa yang ditulis disini betul, atau amat mendekati kebenaran. Kalau toh salah, bedanya ya "semantic".

Misal fakta tidak berubah, tetapi satu orang mengangap ini penipuan dan orang lain, atau hukum tidak. Contoh, orang membeli asuransi yang kalau beli terpisah seharga 50 ribu, tetapi ada biaya 50 juta. Kita mungkin menulis ini harga 1000 kali harga wajar. Agen asuransi mungkin ngeyel kalau yang betul bukan begitu. Yang betul adalah tidak ada harga wajar dalam asuransi. Fakta pentingnya, yaitu tanggungan kecil dan biaya bisa besar tetap benar. Ya beda sebutan.

Atau misal seorang nasabah taruh 1m dan agennya bilang "semua investasi", padahal 1mnya hilang untuk biaya. Ternyata seluruh 1 m itu hilang untuk biaya dan tidak diinvestasikan dalam arti apapun. Ya mungkin kita bilang penipuan. Tetapi pengacara, agen asuransi, dan lain lain bisa bilang itu pinter pinternya jualan. Bisa jadi orang yang bilang itu penipuan yang kena pasal pencemaran nama baik. Tetapi faktanya tidak berubah. Memang banyak agen asuransi menggelembungkan biaya dan misrepresent biaya itu dengan frase seperti, "rugi (hanya) kalau tutup polis" atau "investasi yang tidak bisa diambil dulu" dan "semua investasi".

Kalau sudah rugi milyaran, agen akan belagak bego dan perusahaan asuransi tinggal menyalahkan agen dan uang tetap hilang. Mereka mungkin bilang, oh ini bukan penipuan karena kita memang tidak tahu dan kita tahunya betul semua investasi. Tetapi mereka sebetulnya tau. Itu mengapa kalau lisan penjelasannya cepat. Tetapi kalau ditanya didepan umum, mereka cukup tau untuk tidak menjawab.

Inti permasalahan

Banyak asuransi dijual campur investasi. Membeli investasi campur investasi amat berbahaya. Mengapa?

1. Biaya yang dikeluarkan bisa ratusan kali dari membeli asuransi terpisah. Jadi asuransi yang manfaatnya 50-500 ribu setahun kalau beli terpisah, bisa ada biaya 50 juta- 50 milyar. Puluhan ratusan kali. Kita pernah dengar orang yang rugi milyaran. Kita cukup familiar dengan orang yang membayar 100 kali lebih tanpa tahu sebelum beli.

2. Biaya tersebut sering kali tidak diketahui oleh customer waktu membeli. Jadi biaya tersebut sengaja tidak ditulis dengan jelas dan banyaka agen tinggal tidak bilang bilang atau menipu.

Sebetulnya kalau saya mau tambah fakta ke 3 yang mengagetkan adalah tidak ditulisnya biaya dengan jelas dan penipuan agen hampir tidak tersentuh hukum. Perusahaanya tetap mendapat ijin OJK. Pernyataan agen sering kali lisan, jadi susah ada bukti. Bahkan banyak pernyataan agen yang effeknya seperti penipuan, sering kali dianggap "pinter pinternya jualan" oleh pengacara. Sejauh mana berbohong itu "menipu" dan "pinter pinternya jualan", saya tidak tahu. Anda tanya ahli hukum.

Ini sumbernya banyak ya. Kita interview berbagai agen asuransi, konsultan ahli asuransi, dan beberapa "korban" yang pernah salah beli.

Anda bisa cari di google untuk "biaya siluman" atau "unapplied premium". Ini contoh. Tetapi majoritas tidak jels.

http://www.mauasuransi.com/artikel/2...-di-polis-anda

Dan bagaimana mencegahnya? Baca kontrak dengan teliti? Tanya agen? Membuat simulasi dengan excel? Tanya agen lain? Mendengar pengalaman dan kesaksian customer lain?

Kita sudah mempertimbangkan itu semua. Itu semua tidak akan melindungi anda dengan cara yang sederhana.

Biaya besar sering sengaja ditulis dengan tidak jelas. Agen sering kali menipu. Simulasi excel agak rumit.

Mengapa kita berpendapat kalau majoritas agen tidak memberi penjelasan dengan jelas ke customer mereka? Karena kita melihat sudah banyak orang menanyakan agen agen tersebut di depan umum dan tidak dijawab atau tidak dijawab dengan jelas. Kalau didepan umum saja tidak jelas apa lagi kalau lisan dan private.

Satu satunya cara pasti, aman, dan sederhana untuk mengetahui sebelum beli

Cara untuk mencegahnya adalah meminta penjelasan ke agen agen dan seluruh perusahaan asuransi untuk mendiskusikan polis mereka sendiri didepan umum. Itu pun kemungkinan besar tidak akan dijawab dengan jelas. Mana ada orang jualan mau menunjukkan dengan jelas kalau produk mereka biayanya ratusan kali harga wajar. Ke customer tidak, ke public apa lagi. Tetapi, yah, itu satu satunya cara. Kalau mereka tidak menjelaskan, anda tanya lagi lagi lagi lagi dan sebar karena itu indikasi kuat seluruh perusahaanya tidak benefit.

Ini ada contoh orang membuat petisi meminta avrist menjelaskan produk mereka sendiri

http://chng.it/nzvfctHWTC

secara publik dan resmi. Petisinya masih diedit karena banyak orang tidak mengerti masalahnya. Mungkin petisi seperti itu bisa mengurangi orang yang "salah beli".

Coba kita check satu satu.

Biaya biaya di asuransi campur investasi bisa amat tidak sebanding dengan manfaat asuransi

Tricknya banyak. Ini tentu saja dilakukan dengan sengaja dan restu dari perusahaan asuransinya sendiri. Yah bahkan oleh perusahaan dengan ijin OJK sekalipun.

Dalam unit link, misalnya, terutama yang ada kata Flexy, seperti Avrist Flexy Guard, biasanya, ada feature yang bisa menggelembungkan biaya. Salah satunya adalah unapplied premium. Feature itu mungkin berbeda di setiap perusahaan asuransi dan produknya.

Apa itu unapplied premium? Itu premy yang tidak diaplikasikan. Jadi, tidak ada manfaat asuransinya. Jumlah unapplied premium ini tidak diberitahukan ke customer. Kita sudah tanya beberapa agen asuransi dari berbagai perusahaan.

Meskipun tidak ada manfaat asuransinya, unapplied premium ini membuat premi menjadi besar sekali. Ada biaya biaya yang proportional dengan premy, seperti biaya akuisi. Biaya akuisi ini mengelembungkan biaya ke customer dan meningkatkan komisi agen. Jadi agen agen asuransi sering kali menambah unapplied premium ini.

Karena biaya sering tidak ditulis atau disampaikan dengan jelas dan karena susah sekali membandingkan harga dan biaya antar satu produk asuransi dengan yang lain, customer yang tidak tahu sering kali tetap beli.

Contoh, anda membeli asuransi jiwa seharga 50 ribu setahun. Agen menambahkan unapplied premium sebesar 5m. Nah di tahun pertama saja 5 m sudah hilang. Dengan setuju beli produk tersebut, anda bisa "diangap" setuju untuk keluar uang sekitar 13.3 m dalam 5 tahun. Kita sudah dengar kasus orang rugi milyaran. Batasnya tidak jelas.

Bedanya produk asuransi itu dengan reksadana biasa ya ada biaya extra 13.3 m. Positivenya "dapet asuransi". Asuransi seharga 50 ribu.

Ada agen asuransi kalau didepan umum sering kali belaga bego bilang, ini kok bodoh sekali, kan kalau beli asuransi campur investasi jadi dapat "asuransi". Mereka tahu manfaat asuransinya tidak seberapa. Mereka mengatakan lho, kan kamu dapet "asuransi". Biasanya diikuti penjelasan aneh lagi kalau "jangka panjang untung" atau, kalau maunya invest memang seharusnya tidak di perusahaan asuransi bla bla bla. Itu bukan masalah sebenarnya tentu. Penjelasan agen sering kali menghindar dari masalah sebetulnya.

Ini ada contoh perbandingan polis antara 2 unit link. Pru dan Avrist. https://www.kaskus.co.id/thread/589a...anya-dahsyat/2

Manfaat asuransinya sama persis atau kurang lebih. Uang pertanggungan 250 juta kalau meninggal. Total premi sama 50 juta. Tetapi nilai tunai berbeda jauh (baik jangka pendek maupun jangka panjang). Agen Avrist yang menjual asuransi tersebut sudah mengelembungkan premi. Customer rugi 52.5 juta di tahun pertama. Kalau terus di 5 tahun pertama saja bisa lebih rugi lagi sekitar 133 juta.

Dan ini feature dari perusahaan asuransi. Perusahaan asuransinya tau persis agennya jualan apa dan memberi feature ini. Kita dengar di majoritas perusahaan asuransi ada feature unapplied premium ini. Di beberapa perusahaan asuransi, seperti pru, manulife, feature ini dimatikan untuk melindungi customer dan brand mereka. Di banyak perusahaan asuransi lain feature ini ada.

Itu untuk unit link. Masih banyak lagi berbagai produk asuransi dan investasi dengan berbagai trick yang kita tidak tahu. Intinya sama. Bagaimana menjual produk yang harganya puluhan atau bahkan ratusan kali dari harga "wajar".

Agen agen asuransi sendiri sering mengakui kalau "tidak ada harga wajar" dalam asuransi. Ya artinya mereka mengakui kalau harga bisa amat bervariasi dalam asuransi dan banyak produk bisa lebih mahal. Semua tergantung pinter pinternya si agen jualan atau menipu customer.

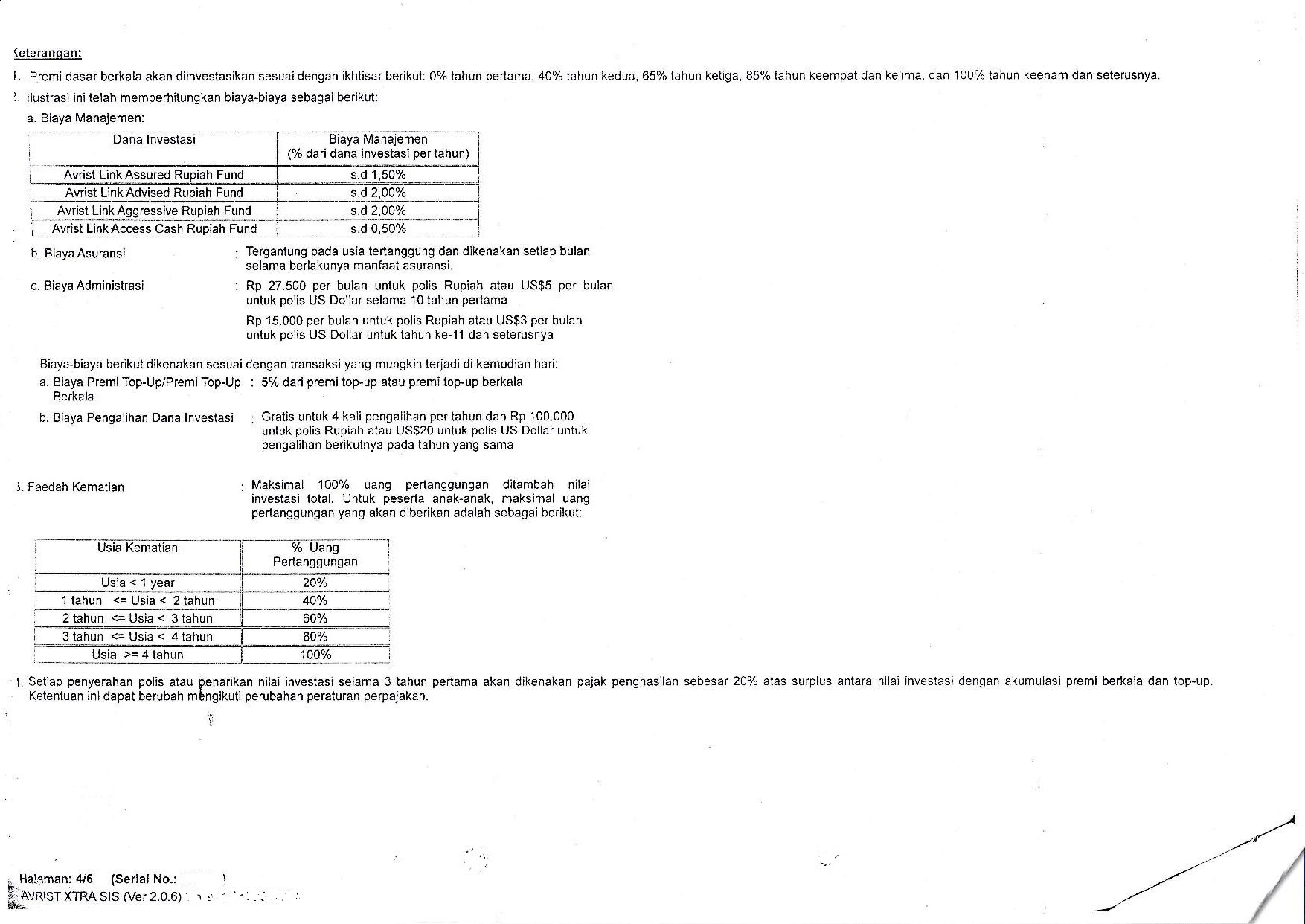

Biaya tidak diberitahukan dengan jelas

Coba anda lihat gambar dibawah ini. Perhatikan kalau ini bukan "murni salah agen". Perusahaan asuransinya memang menulisnya begini. Ini kan tidak mungkin ada agen yang bisa merubah. Jadi agennya salah. Tetapi kalau dibilang "murni salah agen" kesannya kan customer lain yang beli dari agen lain tidak apa apa. Yang lebih mungkin, agennya bohong atau menipu dan majoritas agen di perusahaan yang sama menipu juga.

Coba anda lihat halaman tersebut. Di polis itu, setau kita, ada biaya 50 juta rupiah di tahun pertama. Apakah anda bisa menemukan biaya 50 juta rupiahnya ditulis dimana? Ada biaya 133 juta di 5 tahun pertama dan ada biaya sekitar 2-3 juta di tahun tahun berikut yang semuanya sudah amat bisa diestimasikan waktu beli. Perusahaan asuransi yang beritikad baik tinggal membuat estimasi biaya, dan memberi tahu.

Kita pernah menanyakan ini ke satu agen asuransi teman kita. Dia bilang, "Ini kalau agennya tidak ngomong, pasti kelewat". By the way, 1 halaman ini tidak cukup. Anda bisa tahu ada biaya 133 juta di tahun pertama kalau anda menggabungkan info di halaman ini dengan info di halaman lain dan melakukan perhitungan matematika yang cukup rumit.

Biaya 2-3 juta pertahun setahu kita tidak ditulis dimanapun. Tolong verifikasi lagi ke Avrist untuk memastikan dan post di sini.

Manfaat asuransi setahu kita hanya seharga 500 ribu pertahun. Bisa dibeli di Panin term seharga segitu.

Mungkin tidak kalau biaya yang besarnya 100 kali lipat di tahun pertama ini ditulis lebih jelas ditempat lain? Anda tanyakan Avrist sendiri, pastikan jawabannya didepan umum. Kita juga ingin tahu sampai sekarang.

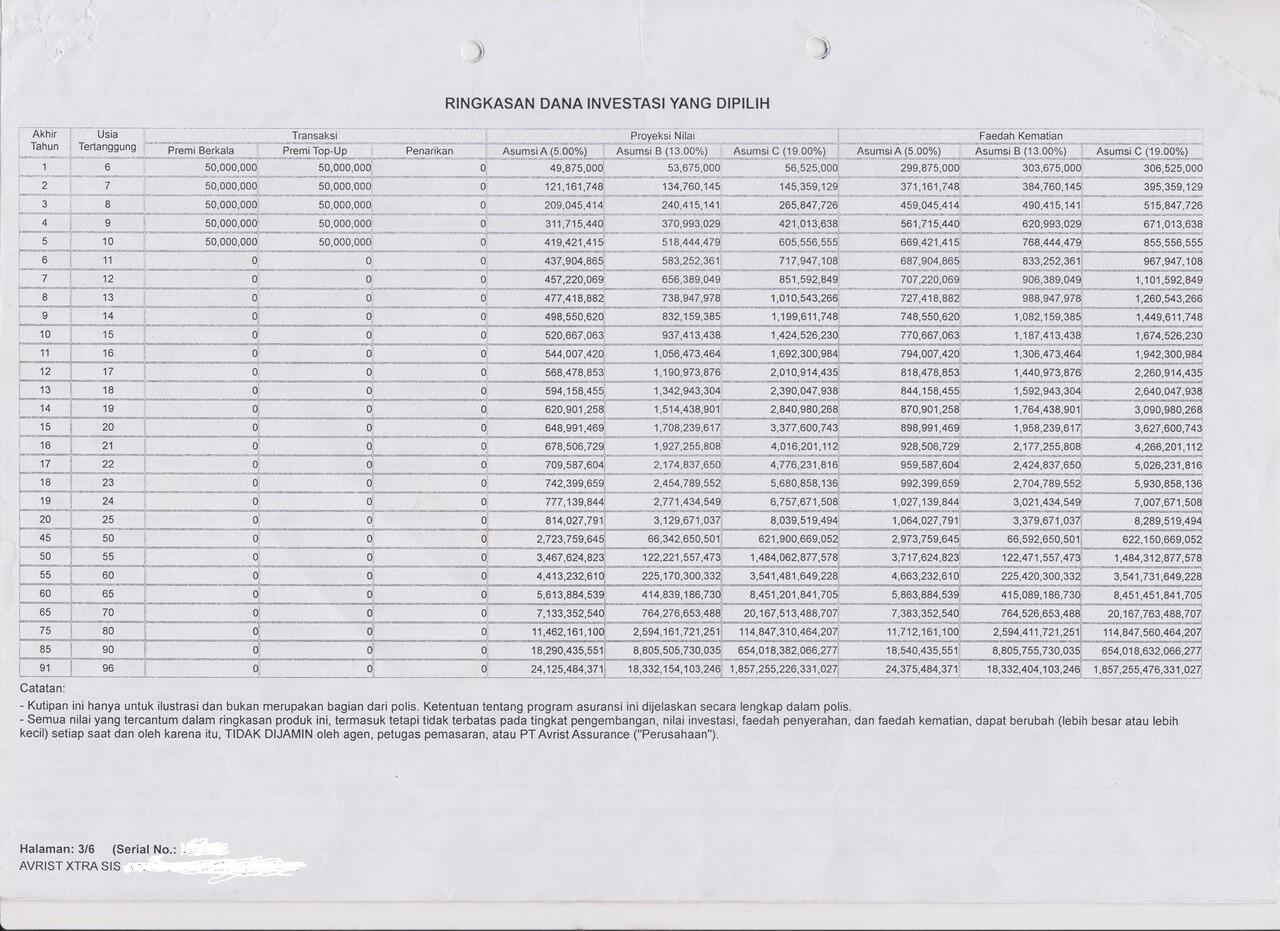

Sebetulnya ada info lain yang seharusnya membuat seorang customer cukup curiga.

Sekarang coba lihat tabel dibawah ini dari polis yang sama.

Seorang customer yang amat teliti seharusnya curiga. Kok tahun pertama saja sudah hilang 50 juta lebih nilai tunainya? Anda lihat, ada premi total 100 juta, tetapi tahun pertama hanya ada uang sekitar 49-56 juta.

Nah anda lihat, tahun pertama saja sudah berkurang sekitar 50 juta lebih. Kok seorang customer bisa tidak curiga?

Tetapi dibawah ada tulisan kutipan hanya ilustrasi dan semua bisa berubah sehingga tidak dijamin. Jadi customer yang kurang teliti bisa melewatkan hal tersebut. Kutipan itu benar. Memang semua bisa berubah. Return investasi, misal, bisa berubah. Tetapi estimasi biaya seharusnya tidak berubah dan sudah diketahui dari awal. Tentu saja tidak ditulis. Ada yang melakukan analisa matematik mengextrak estimasi biaya tersebut. Anda bisa lihat di sini

https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Dari situ kita tahu kalau ada biaya 133 juta dalam 5 tahun pertama, dan asuransi ini, dengan beberapa asumsi wajar, berdasarkan simulasi avrist sendiri, sekitar 30 kali lebih mahal dari kalau beli terpisah.

Biasanya kalau sudah begini, customernya akan menanyakan agen. Agen nya bilang, oh ini "investasi yang tidak bisa diambil dulu". Ya manfaat seharga 500 ribu. Berapa sih uang yang mungkin hilang? Ya itu 50 juta.

Setahu kita semua info dari produk Avrist yang kita pakai sebagai contoh ini benar. Tidak ada edit yang significant. Hanya nomor polis dan nama korban saja yang dihapus. Beberapa korban sudah move on tidak mau uang balik. Ya rugi puluhan juta ya sudah lah, pengalaman. Jadi prefer anonymous.

Kalau ada yang mau interview bisa, tetapi tolong bawa banyak wartawan dan pengacara untuk memastikan tidak salah ngomong lalu dituntut balik. Sudah rugi puluhan juta, kalo ngomong cerita supaya orang lain tidak kena, bisa dituntut pencemaran nama baik lho. Jadi ya gitu, ini kalau buktinya tidak kuat sekali seperti ini kita juga tidak berani ngomong banyak.

2 hal mengapa beli asuransi campur asuransi berbahaya

1. Biaya dalam produk asuransi campur investasi bisa puluhan, ratusan kali dari harga wajar. Setau kita ribuan kali pun bisa tetapi kita belum melihat langsung asuransi seperti itu.

2. Biaya tidak diketahui secara jelas oleh customer (kalau jelas ya tidak beli). Boleh dibilang hampir tidak ada cara sederhana, pasti, dan aman, untuk tahu biaya tersebut seelum beli. Biaya tidak ditulis jelas. Agen sering bohong secara lisan.

Dan 1 cara sederhana untuk mencegahnya.

Tanyakan langsung. Minta perusahaannya menjelaskan dan mendiskusikan premi mereka sendiri di publik. Pasti tidak mau dan kalau mau pun pasti tidak jelas. Itu saja cukup bukti bagi semua customer untuk memblacklist perusahaan.

Dari banyak cara yang kita akan bahas satu persatu, boleh dibilang tidak ada cara sederhana pasti dan aman untuk mendapatkan informasi biaya secara jujur jelas dan benar. Satu satunya cara yang kita tahu adalah menanyakan agen agen dan perusahaan asuransinya didepan umum. Itu pun, hampir pasti tidak akan dijawab sama sekali. Tetapi, tidak dijawabnya dengan jelas itu jawaban yang sebetulnya cukup jelas. Masak produk sendiri tidak mau menjelaskan? Kalau didepan umum mereka tidak mau menjelaskan, ya kemungkinan besar, majoritas agen mereka, kalau private dan lisan agen, pasti menipu.

Point Penting Lain

1. Ini secara effective legal. Jadi perusahaan perusahaan yang mendapat ijin OJK bisa melakukan itu dan ijin mereka tidak dicabut.

2. Kalau anda salah beli uang anda betul betul hilang. Majoritas orang lain yang tidak tahu atau belagak tidak tahu akan berpendapat kalau anda yang salah karena "tidak teliti" baca polis atau "terlalu percaya agen" atau "malas bertanya". Hukum di indo tidak bisa diandalkan. Nanti orang yang menyalahkan anda itu, suatu waktu beli asuransi juga karena mereka berpikir kalau mereka tidak sebodoh anda. Dan mereka rugi besar juga.

Disclaimer:

Semua info di sini adalah sepengetahuan kita berdasarkan pengetahuan umum. Open secret lah. Jadi sumber kita adalah berbagai ahli asuransi, agen asuransi, korban, customer, dan kopi dari banyak polis resmi dan lain lain. Banyak bukti tersedia umum.

Kita masih belum membaca buku shocking unit link tetapi nanti kita akan coba menggali lagi lebih dalam. Semua info ini bisa anda cocokkan dengan menanyakan perusahaan asuransi langsung secara publik. Kalau ada kesalahan kita juga ingin tahu. Setau kita, apa yang ditulis disini betul, atau amat mendekati kebenaran. Kalau toh salah, bedanya ya "semantic".

Misal fakta tidak berubah, tetapi satu orang mengangap ini penipuan dan orang lain, atau hukum tidak. Contoh, orang membeli asuransi yang kalau beli terpisah seharga 50 ribu, tetapi ada biaya 50 juta. Kita mungkin menulis ini harga 1000 kali harga wajar. Agen asuransi mungkin ngeyel kalau yang betul bukan begitu. Yang betul adalah tidak ada harga wajar dalam asuransi. Fakta pentingnya, yaitu tanggungan kecil dan biaya bisa besar tetap benar. Ya beda sebutan.

Atau misal seorang nasabah taruh 1m dan agennya bilang "semua investasi", padahal 1mnya hilang untuk biaya. Ternyata seluruh 1 m itu hilang untuk biaya dan tidak diinvestasikan dalam arti apapun. Ya mungkin kita bilang penipuan. Tetapi pengacara, agen asuransi, dan lain lain bisa bilang itu pinter pinternya jualan. Bisa jadi orang yang bilang itu penipuan yang kena pasal pencemaran nama baik. Tetapi faktanya tidak berubah. Memang banyak agen asuransi menggelembungkan biaya dan misrepresent biaya itu dengan frase seperti, "rugi (hanya) kalau tutup polis" atau "investasi yang tidak bisa diambil dulu" dan "semua investasi".

Kalau sudah rugi milyaran, agen akan belagak bego dan perusahaan asuransi tinggal menyalahkan agen dan uang tetap hilang. Mereka mungkin bilang, oh ini bukan penipuan karena kita memang tidak tahu dan kita tahunya betul semua investasi. Tetapi mereka sebetulnya tau. Itu mengapa kalau lisan penjelasannya cepat. Tetapi kalau ditanya didepan umum, mereka cukup tau untuk tidak menjawab.

Inti permasalahan

Banyak asuransi dijual campur investasi. Membeli investasi campur investasi amat berbahaya. Mengapa?

1. Biaya yang dikeluarkan bisa ratusan kali dari membeli asuransi terpisah. Jadi asuransi yang manfaatnya 50-500 ribu setahun kalau beli terpisah, bisa ada biaya 50 juta- 50 milyar. Puluhan ratusan kali. Kita pernah dengar orang yang rugi milyaran. Kita cukup familiar dengan orang yang membayar 100 kali lebih tanpa tahu sebelum beli.

2. Biaya tersebut sering kali tidak diketahui oleh customer waktu membeli. Jadi biaya tersebut sengaja tidak ditulis dengan jelas dan banyaka agen tinggal tidak bilang bilang atau menipu.

Sebetulnya kalau saya mau tambah fakta ke 3 yang mengagetkan adalah tidak ditulisnya biaya dengan jelas dan penipuan agen hampir tidak tersentuh hukum. Perusahaanya tetap mendapat ijin OJK. Pernyataan agen sering kali lisan, jadi susah ada bukti. Bahkan banyak pernyataan agen yang effeknya seperti penipuan, sering kali dianggap "pinter pinternya jualan" oleh pengacara. Sejauh mana berbohong itu "menipu" dan "pinter pinternya jualan", saya tidak tahu. Anda tanya ahli hukum.

Ini sumbernya banyak ya. Kita interview berbagai agen asuransi, konsultan ahli asuransi, dan beberapa "korban" yang pernah salah beli.

Anda bisa cari di google untuk "biaya siluman" atau "unapplied premium". Ini contoh. Tetapi majoritas tidak jels.

http://www.mauasuransi.com/artikel/2...-di-polis-anda

Dan bagaimana mencegahnya? Baca kontrak dengan teliti? Tanya agen? Membuat simulasi dengan excel? Tanya agen lain? Mendengar pengalaman dan kesaksian customer lain?

Kita sudah mempertimbangkan itu semua. Itu semua tidak akan melindungi anda dengan cara yang sederhana.

Biaya besar sering sengaja ditulis dengan tidak jelas. Agen sering kali menipu. Simulasi excel agak rumit.

Mengapa kita berpendapat kalau majoritas agen tidak memberi penjelasan dengan jelas ke customer mereka? Karena kita melihat sudah banyak orang menanyakan agen agen tersebut di depan umum dan tidak dijawab atau tidak dijawab dengan jelas. Kalau didepan umum saja tidak jelas apa lagi kalau lisan dan private.

Satu satunya cara pasti, aman, dan sederhana untuk mengetahui sebelum beli

Cara untuk mencegahnya adalah meminta penjelasan ke agen agen dan seluruh perusahaan asuransi untuk mendiskusikan polis mereka sendiri didepan umum. Itu pun kemungkinan besar tidak akan dijawab dengan jelas. Mana ada orang jualan mau menunjukkan dengan jelas kalau produk mereka biayanya ratusan kali harga wajar. Ke customer tidak, ke public apa lagi. Tetapi, yah, itu satu satunya cara. Kalau mereka tidak menjelaskan, anda tanya lagi lagi lagi lagi dan sebar karena itu indikasi kuat seluruh perusahaanya tidak benefit.

Ini ada contoh orang membuat petisi meminta avrist menjelaskan produk mereka sendiri

http://chng.it/nzvfctHWTC

secara publik dan resmi. Petisinya masih diedit karena banyak orang tidak mengerti masalahnya. Mungkin petisi seperti itu bisa mengurangi orang yang "salah beli".

Coba kita check satu satu.

Biaya biaya di asuransi campur investasi bisa amat tidak sebanding dengan manfaat asuransi

Tricknya banyak. Ini tentu saja dilakukan dengan sengaja dan restu dari perusahaan asuransinya sendiri. Yah bahkan oleh perusahaan dengan ijin OJK sekalipun.

Dalam unit link, misalnya, terutama yang ada kata Flexy, seperti Avrist Flexy Guard, biasanya, ada feature yang bisa menggelembungkan biaya. Salah satunya adalah unapplied premium. Feature itu mungkin berbeda di setiap perusahaan asuransi dan produknya.

Apa itu unapplied premium? Itu premy yang tidak diaplikasikan. Jadi, tidak ada manfaat asuransinya. Jumlah unapplied premium ini tidak diberitahukan ke customer. Kita sudah tanya beberapa agen asuransi dari berbagai perusahaan.

Meskipun tidak ada manfaat asuransinya, unapplied premium ini membuat premi menjadi besar sekali. Ada biaya biaya yang proportional dengan premy, seperti biaya akuisi. Biaya akuisi ini mengelembungkan biaya ke customer dan meningkatkan komisi agen. Jadi agen agen asuransi sering kali menambah unapplied premium ini.

Karena biaya sering tidak ditulis atau disampaikan dengan jelas dan karena susah sekali membandingkan harga dan biaya antar satu produk asuransi dengan yang lain, customer yang tidak tahu sering kali tetap beli.

Contoh, anda membeli asuransi jiwa seharga 50 ribu setahun. Agen menambahkan unapplied premium sebesar 5m. Nah di tahun pertama saja 5 m sudah hilang. Dengan setuju beli produk tersebut, anda bisa "diangap" setuju untuk keluar uang sekitar 13.3 m dalam 5 tahun. Kita sudah dengar kasus orang rugi milyaran. Batasnya tidak jelas.

Bedanya produk asuransi itu dengan reksadana biasa ya ada biaya extra 13.3 m. Positivenya "dapet asuransi". Asuransi seharga 50 ribu.

Ada agen asuransi kalau didepan umum sering kali belaga bego bilang, ini kok bodoh sekali, kan kalau beli asuransi campur investasi jadi dapat "asuransi". Mereka tahu manfaat asuransinya tidak seberapa. Mereka mengatakan lho, kan kamu dapet "asuransi". Biasanya diikuti penjelasan aneh lagi kalau "jangka panjang untung" atau, kalau maunya invest memang seharusnya tidak di perusahaan asuransi bla bla bla. Itu bukan masalah sebenarnya tentu. Penjelasan agen sering kali menghindar dari masalah sebetulnya.

Ini ada contoh perbandingan polis antara 2 unit link. Pru dan Avrist. https://www.kaskus.co.id/thread/589a...anya-dahsyat/2

Manfaat asuransinya sama persis atau kurang lebih. Uang pertanggungan 250 juta kalau meninggal. Total premi sama 50 juta. Tetapi nilai tunai berbeda jauh (baik jangka pendek maupun jangka panjang). Agen Avrist yang menjual asuransi tersebut sudah mengelembungkan premi. Customer rugi 52.5 juta di tahun pertama. Kalau terus di 5 tahun pertama saja bisa lebih rugi lagi sekitar 133 juta.

Dan ini feature dari perusahaan asuransi. Perusahaan asuransinya tau persis agennya jualan apa dan memberi feature ini. Kita dengar di majoritas perusahaan asuransi ada feature unapplied premium ini. Di beberapa perusahaan asuransi, seperti pru, manulife, feature ini dimatikan untuk melindungi customer dan brand mereka. Di banyak perusahaan asuransi lain feature ini ada.

Itu untuk unit link. Masih banyak lagi berbagai produk asuransi dan investasi dengan berbagai trick yang kita tidak tahu. Intinya sama. Bagaimana menjual produk yang harganya puluhan atau bahkan ratusan kali dari harga "wajar".

Agen agen asuransi sendiri sering mengakui kalau "tidak ada harga wajar" dalam asuransi. Ya artinya mereka mengakui kalau harga bisa amat bervariasi dalam asuransi dan banyak produk bisa lebih mahal. Semua tergantung pinter pinternya si agen jualan atau menipu customer.

Biaya tidak diberitahukan dengan jelas

Coba anda lihat gambar dibawah ini. Perhatikan kalau ini bukan "murni salah agen". Perusahaan asuransinya memang menulisnya begini. Ini kan tidak mungkin ada agen yang bisa merubah. Jadi agennya salah. Tetapi kalau dibilang "murni salah agen" kesannya kan customer lain yang beli dari agen lain tidak apa apa. Yang lebih mungkin, agennya bohong atau menipu dan majoritas agen di perusahaan yang sama menipu juga.

Coba anda lihat halaman tersebut. Di polis itu, setau kita, ada biaya 50 juta rupiah di tahun pertama. Apakah anda bisa menemukan biaya 50 juta rupiahnya ditulis dimana? Ada biaya 133 juta di 5 tahun pertama dan ada biaya sekitar 2-3 juta di tahun tahun berikut yang semuanya sudah amat bisa diestimasikan waktu beli. Perusahaan asuransi yang beritikad baik tinggal membuat estimasi biaya, dan memberi tahu.

Kita pernah menanyakan ini ke satu agen asuransi teman kita. Dia bilang, "Ini kalau agennya tidak ngomong, pasti kelewat". By the way, 1 halaman ini tidak cukup. Anda bisa tahu ada biaya 133 juta di tahun pertama kalau anda menggabungkan info di halaman ini dengan info di halaman lain dan melakukan perhitungan matematika yang cukup rumit.

Biaya 2-3 juta pertahun setahu kita tidak ditulis dimanapun. Tolong verifikasi lagi ke Avrist untuk memastikan dan post di sini.

Manfaat asuransi setahu kita hanya seharga 500 ribu pertahun. Bisa dibeli di Panin term seharga segitu.

Mungkin tidak kalau biaya yang besarnya 100 kali lipat di tahun pertama ini ditulis lebih jelas ditempat lain? Anda tanyakan Avrist sendiri, pastikan jawabannya didepan umum. Kita juga ingin tahu sampai sekarang.

Sebetulnya ada info lain yang seharusnya membuat seorang customer cukup curiga.

Sekarang coba lihat tabel dibawah ini dari polis yang sama.

Seorang customer yang amat teliti seharusnya curiga. Kok tahun pertama saja sudah hilang 50 juta lebih nilai tunainya? Anda lihat, ada premi total 100 juta, tetapi tahun pertama hanya ada uang sekitar 49-56 juta.

Nah anda lihat, tahun pertama saja sudah berkurang sekitar 50 juta lebih. Kok seorang customer bisa tidak curiga?

Tetapi dibawah ada tulisan kutipan hanya ilustrasi dan semua bisa berubah sehingga tidak dijamin. Jadi customer yang kurang teliti bisa melewatkan hal tersebut. Kutipan itu benar. Memang semua bisa berubah. Return investasi, misal, bisa berubah. Tetapi estimasi biaya seharusnya tidak berubah dan sudah diketahui dari awal. Tentu saja tidak ditulis. Ada yang melakukan analisa matematik mengextrak estimasi biaya tersebut. Anda bisa lihat di sini

https://www.kaskus.co.id/thread/5b8a...beli-terpisah/

Dari situ kita tahu kalau ada biaya 133 juta dalam 5 tahun pertama, dan asuransi ini, dengan beberapa asumsi wajar, berdasarkan simulasi avrist sendiri, sekitar 30 kali lebih mahal dari kalau beli terpisah.

Biasanya kalau sudah begini, customernya akan menanyakan agen. Agen nya bilang, oh ini "investasi yang tidak bisa diambil dulu". Ya manfaat seharga 500 ribu. Berapa sih uang yang mungkin hilang? Ya itu 50 juta.

Setahu kita semua info dari produk Avrist yang kita pakai sebagai contoh ini benar. Tidak ada edit yang significant. Hanya nomor polis dan nama korban saja yang dihapus. Beberapa korban sudah move on tidak mau uang balik. Ya rugi puluhan juta ya sudah lah, pengalaman. Jadi prefer anonymous.

Kalau ada yang mau interview bisa, tetapi tolong bawa banyak wartawan dan pengacara untuk memastikan tidak salah ngomong lalu dituntut balik. Sudah rugi puluhan juta, kalo ngomong cerita supaya orang lain tidak kena, bisa dituntut pencemaran nama baik lho. Jadi ya gitu, ini kalau buktinya tidak kuat sekali seperti ini kita juga tidak berani ngomong banyak.

Diubah oleh kendalaecarlosm 06-03-2019 06:42

anasabila memberi reputasi

1

2.7K

2

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan