- Beranda

- Komunitas

- News

- Berita dan Politik

Tawarkan Kupon 8,05 Persen, Surat Utang Ritel SBR004 Terbit

TS

segoroagungindo

Tawarkan Kupon 8,05 Persen, Surat Utang Ritel SBR004 Terbit

Quote:

Quote:

Quote:

Ada yang bisa beri penjelasan lebih simpel lagi gan?

Gimana misalnya MI gagal atau salah nginvest uangnya kita?

Quote:

Original Posted By ikhsanguanteng►untungnya berapa per tahun?

kapan bisa di jual lagi?

berapa minimum pembeliannya.

bisa top up tiap bulan apa cuman pas tanggal itu doang

+++

edit udah paham

https://www.bareksa.com/id/text/2018...tor/20087/news

masih mending reksadana saham keuntungannya banyak, gak ada pajaknya

kapan bisa di jual lagi?

berapa minimum pembeliannya.

bisa top up tiap bulan apa cuman pas tanggal itu doang

+++

edit udah paham

https://www.bareksa.com/id/text/2018...tor/20087/news

Spoiler for Isi Situsnya:

Bareksa.com – Kementerian Keuangan telah menetapkan kupon minimal Savings Bond Ritel (SBR) seri 004 sebesar 8,05 persen. Masyarakat Indonesia dapat mulai memesan SBR004 pada 20 Agustus hingga 13 September 2018.

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan, menetapkan kupon 8,05 persen dengan mengacu pada Bank Indonesia 7 day Repo Rate 5,5 persen ditambah dengan spread tetap 2,55 persen.

Usai memesan SBR004 pada 20 Agustus hingga 13 September, investor dapat secara resmi memiliki SBR setelah proses penyelesaian transaksi (setelmen) dilakukan pada 19 September 2018. Hari saat setelmen itulah dimulai perhitungan kupon.

Berinvestasi di SBR004 menguntungkan dan aman. Selain memperoleh kupon kompetitif 8,05 persen, pembayaran kupon SBR004 juga dilakukan setiap bulan.

Karena diperuntukkan bagi masyarakat investor ritel, masyarakat dapat memesan SBR004 dengan nilai investasi minimal Rp1 juta dan maksimal Rp3 miliar. Masyarakat dapat membeli SBR004 dengan kelipatan Rp1 juta.

Jika seorang investor membeli SBR004 senilai Rp100 juta, maka investor akan memperoleh keuntungan kupon sebelum pajak tahunan senilai Rp8,05 juta. Dengan begitu, investor akan memperoleh kupon sebelum pajak senilai Rp670 ribu per bulan.

Keuntungan sebesar Rp670 ribu per bulan itu belum termasuk dengan pajak 15 persen. Sebagai informasi, pemerintah mengenakan pajak 15 persen dari kupon SBR004 yang diterima investor.

Berikut adalah simulasi perhitungan keuntungan investor.

Investasi SBR004: Rp100.000.000

Kupon: 8,05%

Keuntungan kotor kupon per tahun:

Rp100.000.000 x 8,05% = Rp8.050.000

Keuntungan kotor kupon per bulan:

RpRp8.050.000 : 12 = Rp670.833

Pajak kupon SBR004 per bulan:

Rp670.333 x 15% = Rp100.625

Keuntungan bersih kupon per bulan:

Rp670.833 – Rp100.625 = Rp579.208

Melalui simulasi tersebut, maka investor yang membeli SBR004 senilai Rp100 juta, akan memperoleh keuntungan kupon bersih Rp579.208 per bulannya. Sementara dalam satu tahun, investor akan memperoleh keuntungan bersih Rp6.842.496.

Proses pembayaran kupon SBR004 akan dilakukan pada tanggal 20 setiap bulannya. Dengan proses setelmen selesai pada tanggal 19, maka investor akan memperoleh keuntungan penuh pada bulan pertama.

Pemerintah melalui Kementerian Keuangan (Kemenkeu) akan menerbitkan instrumen Surat Berharga Negara (SBN) khusus investor ritel atau Savings Bond Ritel (SBR) seri terbaru, yakni SBR004 secara online, setelah sukses dengan penerbitan SBR003 pada Mei lalu.

SBR004 termasuk ke dalam instrumen investasi karena masyarakat yang membeli akan mendapatkan keuntungan dari kupon (bunga). SBR004 merupakan jenis SBN khusus ritel yang ditawarkan secara online (e-SBN).

Kapan kita bisa mulai membeli SBR004?

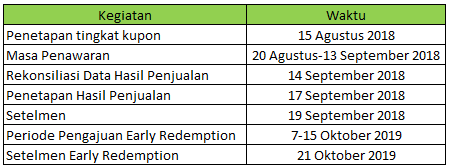

Masyarakat yang memiliki modal atau investor bisa memesan SBR004 pada masa pemesanan yang menurut jadwal akan berlangsung pada 20 Agustus sampai 13 September 2018. Kemudian, setelmen atau penyelesaian transaksi akan dilakukan pada 19 September 2018.

Berikut adalah jadwal lengkap penerbitan SBR004 yang dikeluarkan oleh Kementerian Keuangan.

Tertarik untuk berinvestasi sekaligus membantu negara?

Pembelian hanya bisa dilakukan pada periode penawaran, yakni mulai tanggal 20 Agustus hingga 13 September 2018. Sembari menunggu waktu penetapan kupon dan masa pemesanan, ada baiknya kita mulai mendaftar agar bisa dengan mudah membeli SBR004 secara online di homepage SUN ritel Bareksa mulai saat ini.

Tertarik untuk berinvestasi sekaligus membantu negara?

Pembelian hanya bisa dilakukan pada periode penawaran, yakni mulai tanggal 20 Agustus hingga 13 September 2018. Sembari menunggu waktu penetapan kupon dan masa pemesanan, ada baiknya kita mulai mendaftar agar bisa dengan mudah membeli SBR004 secara online di homepage SUN ritel Bareksa mulai saat ini.

(AM)

***

Dalam waktu dekat ini, pemerintah melalui Kementerian Keuangan akan segera meluncurkan produk surat utang bagi investor ritel dengan seri SBR004 yang ditawarkan secara online.

Pembelian produk investasi yang dijamin pemerintah ini hanya bisa dilakukan pada periode penawaran SBR004 pada 20 Agustus-13 September 2018. Namun, bila berminat untuk membeli SUN secara online, Anda bisa mendaftar terlebih dahulu di homepage SUN ritel Bareksa mulai saat ini.

Jangan lupa untuk menyiapkan KTP dan NPWP untuk kebutuhan pendaftarannya. (Baca Juga : Beli SUN di Bareksa Bisa Untung dan Mudah, Begini Cara Daftarnya)

PT Bareksa Portal Investasi atau bareksa.com adalah mitra distribusi resmi Kementerian Keuangan untuk penjualan Surat Utang Negara (SUN) ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Anda juga dapat memantau investasi Anda dari mana saja dan kapan saja.

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan, menetapkan kupon 8,05 persen dengan mengacu pada Bank Indonesia 7 day Repo Rate 5,5 persen ditambah dengan spread tetap 2,55 persen.

Usai memesan SBR004 pada 20 Agustus hingga 13 September, investor dapat secara resmi memiliki SBR setelah proses penyelesaian transaksi (setelmen) dilakukan pada 19 September 2018. Hari saat setelmen itulah dimulai perhitungan kupon.

Berinvestasi di SBR004 menguntungkan dan aman. Selain memperoleh kupon kompetitif 8,05 persen, pembayaran kupon SBR004 juga dilakukan setiap bulan.

Karena diperuntukkan bagi masyarakat investor ritel, masyarakat dapat memesan SBR004 dengan nilai investasi minimal Rp1 juta dan maksimal Rp3 miliar. Masyarakat dapat membeli SBR004 dengan kelipatan Rp1 juta.

Jika seorang investor membeli SBR004 senilai Rp100 juta, maka investor akan memperoleh keuntungan kupon sebelum pajak tahunan senilai Rp8,05 juta. Dengan begitu, investor akan memperoleh kupon sebelum pajak senilai Rp670 ribu per bulan.

Keuntungan sebesar Rp670 ribu per bulan itu belum termasuk dengan pajak 15 persen. Sebagai informasi, pemerintah mengenakan pajak 15 persen dari kupon SBR004 yang diterima investor.

Berikut adalah simulasi perhitungan keuntungan investor.

Investasi SBR004: Rp100.000.000

Kupon: 8,05%

Keuntungan kotor kupon per tahun:

Rp100.000.000 x 8,05% = Rp8.050.000

Keuntungan kotor kupon per bulan:

RpRp8.050.000 : 12 = Rp670.833

Pajak kupon SBR004 per bulan:

Rp670.333 x 15% = Rp100.625

Keuntungan bersih kupon per bulan:

Rp670.833 – Rp100.625 = Rp579.208

Melalui simulasi tersebut, maka investor yang membeli SBR004 senilai Rp100 juta, akan memperoleh keuntungan kupon bersih Rp579.208 per bulannya. Sementara dalam satu tahun, investor akan memperoleh keuntungan bersih Rp6.842.496.

Proses pembayaran kupon SBR004 akan dilakukan pada tanggal 20 setiap bulannya. Dengan proses setelmen selesai pada tanggal 19, maka investor akan memperoleh keuntungan penuh pada bulan pertama.

Pemerintah melalui Kementerian Keuangan (Kemenkeu) akan menerbitkan instrumen Surat Berharga Negara (SBN) khusus investor ritel atau Savings Bond Ritel (SBR) seri terbaru, yakni SBR004 secara online, setelah sukses dengan penerbitan SBR003 pada Mei lalu.

SBR004 termasuk ke dalam instrumen investasi karena masyarakat yang membeli akan mendapatkan keuntungan dari kupon (bunga). SBR004 merupakan jenis SBN khusus ritel yang ditawarkan secara online (e-SBN).

Kapan kita bisa mulai membeli SBR004?

Masyarakat yang memiliki modal atau investor bisa memesan SBR004 pada masa pemesanan yang menurut jadwal akan berlangsung pada 20 Agustus sampai 13 September 2018. Kemudian, setelmen atau penyelesaian transaksi akan dilakukan pada 19 September 2018.

Berikut adalah jadwal lengkap penerbitan SBR004 yang dikeluarkan oleh Kementerian Keuangan.

Tertarik untuk berinvestasi sekaligus membantu negara?

Pembelian hanya bisa dilakukan pada periode penawaran, yakni mulai tanggal 20 Agustus hingga 13 September 2018. Sembari menunggu waktu penetapan kupon dan masa pemesanan, ada baiknya kita mulai mendaftar agar bisa dengan mudah membeli SBR004 secara online di homepage SUN ritel Bareksa mulai saat ini.

Tertarik untuk berinvestasi sekaligus membantu negara?

Pembelian hanya bisa dilakukan pada periode penawaran, yakni mulai tanggal 20 Agustus hingga 13 September 2018. Sembari menunggu waktu penetapan kupon dan masa pemesanan, ada baiknya kita mulai mendaftar agar bisa dengan mudah membeli SBR004 secara online di homepage SUN ritel Bareksa mulai saat ini.

(AM)

***

Dalam waktu dekat ini, pemerintah melalui Kementerian Keuangan akan segera meluncurkan produk surat utang bagi investor ritel dengan seri SBR004 yang ditawarkan secara online.

Pembelian produk investasi yang dijamin pemerintah ini hanya bisa dilakukan pada periode penawaran SBR004 pada 20 Agustus-13 September 2018. Namun, bila berminat untuk membeli SUN secara online, Anda bisa mendaftar terlebih dahulu di homepage SUN ritel Bareksa mulai saat ini.

Jangan lupa untuk menyiapkan KTP dan NPWP untuk kebutuhan pendaftarannya. (Baca Juga : Beli SUN di Bareksa Bisa Untung dan Mudah, Begini Cara Daftarnya)

PT Bareksa Portal Investasi atau bareksa.com adalah mitra distribusi resmi Kementerian Keuangan untuk penjualan Surat Utang Negara (SUN) ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Anda juga dapat memantau investasi Anda dari mana saja dan kapan saja.

masih mending reksadana saham keuntungannya banyak, gak ada pajaknya

Quote:

Quote:

Quote:

Quote:

Original Posted By g0en2►

Kalo dibandingkan dengan reksadana, mesti diliat jenis reksadana dan jangka waktu nya.

Untuk level reksadana pasar uang : SBR lebih untung dalam hal bunga/kupon namun reksadana pasar uang unggul dalam keleluasaan mencairkan dana.

Untuk level reksadana pendapatan tetap : kupon lebih kurang sama, namun reksadana pendapatan tetap memiliki risiko penurunan nilai.

Untuk level reksadana campuran/saham : tidak bisa dibandingkan secara langsung karena jangka waktu nya tidak sama. Dalam jangka pendek bisa saja reksadana campuran/saham lebih untung namun bisa juga malah rugi dibandingkan SBR.

Early redemption : kesempatan untuk mencairkan surat utang yang dimiliki pada periode bulan ke-12 (setelah dimiliki selama 1 tahun) dengan jumlah maksimal yang bisa dicairkan adalah 50% dari SBR yang dimiliki.

Pada dasarnya kita mungkin telah membantu memberikan hutang ke negara melalui dana tabungan kita di bank karena dana mengendap di bank sebagian dibelikan surat utang negara. Namun SBR ini merupakan bentuk upaya dan edukasi pemerintah agar surat utang pemerintah dapat langsung dimiliki oleh masyarakat tanpa melalui perantara (bank/asuransi/reksadana). Bila masyarakat telah terdidik, diharapkan setiap surat utang yang dikeluarkan pemerintah dapat dipegang oleh masyarakat Indonesia sendiri sehingga mengurangi kesempatan pihak asing membeli surat utang pemerintah. Kalo masyarakat tidak mau membeli surat utang pemerintah, otomatis pemerintah terpaksa menjual surat utangnya ke pihak asing untuk mencukupi kekurangan pembiayaan pembangunan.

Semoga membantu dan menjadi dorongan agan-agan agar mau menjaga hutang pemerintah dimiliki oleh rakyat Indonesia sendiri.

Kalo dibandingkan dengan reksadana, mesti diliat jenis reksadana dan jangka waktu nya.

Untuk level reksadana pasar uang : SBR lebih untung dalam hal bunga/kupon namun reksadana pasar uang unggul dalam keleluasaan mencairkan dana.

Untuk level reksadana pendapatan tetap : kupon lebih kurang sama, namun reksadana pendapatan tetap memiliki risiko penurunan nilai.

Untuk level reksadana campuran/saham : tidak bisa dibandingkan secara langsung karena jangka waktu nya tidak sama. Dalam jangka pendek bisa saja reksadana campuran/saham lebih untung namun bisa juga malah rugi dibandingkan SBR.

Early redemption : kesempatan untuk mencairkan surat utang yang dimiliki pada periode bulan ke-12 (setelah dimiliki selama 1 tahun) dengan jumlah maksimal yang bisa dicairkan adalah 50% dari SBR yang dimiliki.

Pada dasarnya kita mungkin telah membantu memberikan hutang ke negara melalui dana tabungan kita di bank karena dana mengendap di bank sebagian dibelikan surat utang negara. Namun SBR ini merupakan bentuk upaya dan edukasi pemerintah agar surat utang pemerintah dapat langsung dimiliki oleh masyarakat tanpa melalui perantara (bank/asuransi/reksadana). Bila masyarakat telah terdidik, diharapkan setiap surat utang yang dikeluarkan pemerintah dapat dipegang oleh masyarakat Indonesia sendiri sehingga mengurangi kesempatan pihak asing membeli surat utang pemerintah. Kalo masyarakat tidak mau membeli surat utang pemerintah, otomatis pemerintah terpaksa menjual surat utangnya ke pihak asing untuk mencukupi kekurangan pembiayaan pembangunan.

Semoga membantu dan menjadi dorongan agan-agan agar mau menjaga hutang pemerintah dimiliki oleh rakyat Indonesia sendiri.

Quote:

Quote:

Quote:

Original Posted By bramhiphip►

Reksa dananya tergantung yg mana dlu

yg agresif, medium at kalem ?

klo yg kalem, si manajer portofolio bakal masukin porsi sbr ke portofolionya dia tu..jadi sama aja at mlh untung sbr krn reksa dana kalem ambil sbr paling cm 1-2% dr total portofolio sisanya saham yg ud aman kyk astra group.

klo reksa dana agresive mst beli perusahaan2 yg tumbuh cpt tp rentan kayak startup2 baik lokal at asing..dia bs nawarin smpe 20% tu klo investasinya jitu.

edit:

reksa dana kalem : sbr dan deposito (70%) saham (30%)

reksa dana agresif : saham (70-80%) deposito dan sbr (30-20%)

bisa diutik2 porsinya tp g jauh2 dr angka segitu

Reksa dananya tergantung yg mana dlu

yg agresif, medium at kalem ?

klo yg kalem, si manajer portofolio bakal masukin porsi sbr ke portofolionya dia tu..jadi sama aja at mlh untung sbr krn reksa dana kalem ambil sbr paling cm 1-2% dr total portofolio sisanya saham yg ud aman kyk astra group.

klo reksa dana agresive mst beli perusahaan2 yg tumbuh cpt tp rentan kayak startup2 baik lokal at asing..dia bs nawarin smpe 20% tu klo investasinya jitu.

edit:

reksa dana kalem : sbr dan deposito (70%) saham (30%)

reksa dana agresif : saham (70-80%) deposito dan sbr (30-20%)

bisa diutik2 porsinya tp g jauh2 dr angka segitu

Quote:

Quote:

Original Posted By bramhiphip►

RD tu Reksa Dana

agan kan tw ad org yg main saham..mereka beli saham suatu perusahaan wkt murah jual wkt mahal.

nah jual beli saham tu g mudah ad teori, teknik, analsis yg dalam dst.

utk org awam kyk kita2 jls susah.

nah maka ada RD.

RD tu uang agan dititipkan di yg namanya manajer investasi (MI). Nah MI tu org yg pengalaman pny teori dan analsis soal jual beli saham. nah uang kita2 ni di kelola oleh MI dg imbalan yg sdh dtentukan (bisa naik bs turun).

awalnya utk investasi saham aja tp lambat laun MI jg main di investasi kyk deposito, obligasi, surat utang dll.

krn prinsipnya klo agan mw investasi jgn taruh telor dlm 1 ranjang tp hrs dsebar tp hrs bs menghasilkan untung maksimal. nah MI melalui RD memberikan solusi itu

klo ad yg agan2 mw tambahin at koreksi silahkan.

RD tu Reksa Dana

agan kan tw ad org yg main saham..mereka beli saham suatu perusahaan wkt murah jual wkt mahal.

nah jual beli saham tu g mudah ad teori, teknik, analsis yg dalam dst.

utk org awam kyk kita2 jls susah.

nah maka ada RD.

RD tu uang agan dititipkan di yg namanya manajer investasi (MI). Nah MI tu org yg pengalaman pny teori dan analsis soal jual beli saham. nah uang kita2 ni di kelola oleh MI dg imbalan yg sdh dtentukan (bisa naik bs turun).

awalnya utk investasi saham aja tp lambat laun MI jg main di investasi kyk deposito, obligasi, surat utang dll.

krn prinsipnya klo agan mw investasi jgn taruh telor dlm 1 ranjang tp hrs dsebar tp hrs bs menghasilkan untung maksimal. nah MI melalui RD memberikan solusi itu

klo ad yg agan2 mw tambahin at koreksi silahkan.

Gimana misalnya MI gagal atau salah nginvest uangnya kita?

Quote:

Original Posted By bramhiphip►Ya itu resikonya dr RD gan kyknya ane prnh baca, klo rugi sampe bener2 rugi habis itu kyknya RD agan lenyap.

krisis 2008 USA jg krn RD nilep uang nasabah. (nonton film "wolf of wall street" klo pgn tw sisi buruk RD amrik)

makanya ad OJK..biasanya RD2 di Indonesia yg terkenal ud terdaftar di OJK jd aman. bank2 umum kyk Cimb, Mandiri, BNI jual RD dan resmi jd bs mampir kesana utk tnya2

wlupun gtu.

MI mst bakal berusaha utk hasil tbaek (hasil baek = komisi MI tinggi, itu ud ad rumusnya agan g perlu khawatir biaya tmbhn.) krn bawa reputasi RD dan perusahaan investasi itu sendiri..klo RD bgs gemilang maka harga RD di pasar itu tinggi.

aplg RD agresif berbasis saham..bisa aja skg hrg jual per unit RD rp 10.000. 10th kedepan bs jd rp 40.000.

tinggal di kaliin aja agan pny RD brp unit.

o ya..RD djual per unit, hrg berubah2 trgntung performa..minimal pembelian sejuta rupiah

RD memberikan perfoma buruk itu wajar. tp RD memberikan solusi agan pny uang mw invest di saham tp gtw cara mainnya. soalnya klo nabung di bank umum via tabungan dan deposito imbal balik msh kalah lawan inflasi.

RD indonesia jarang ad yg ditilep krn OJK befungsi ketat.

kyknya ane prnh baca, klo rugi sampe bener2 rugi habis itu kyknya RD agan lenyap.krisis 2008 USA jg krn RD nilep uang nasabah. (nonton film "wolf of wall street" klo pgn tw sisi buruk RD amrik)

makanya ad OJK..biasanya RD2 di Indonesia yg terkenal ud terdaftar di OJK jd aman. bank2 umum kyk Cimb, Mandiri, BNI jual RD dan resmi jd bs mampir kesana utk tnya2

wlupun gtu.

MI mst bakal berusaha utk hasil tbaek (hasil baek = komisi MI tinggi, itu ud ad rumusnya agan g perlu khawatir biaya tmbhn.) krn bawa reputasi RD dan perusahaan investasi itu sendiri..klo RD bgs gemilang maka harga RD di pasar itu tinggi.

aplg RD agresif berbasis saham..bisa aja skg hrg jual per unit RD rp 10.000. 10th kedepan bs jd rp 40.000.

tinggal di kaliin aja agan pny RD brp unit.

o ya..RD djual per unit, hrg berubah2 trgntung performa..minimal pembelian sejuta rupiah

RD memberikan perfoma buruk itu wajar. tp RD memberikan solusi agan pny uang mw invest di saham tp gtw cara mainnya. soalnya klo nabung di bank umum via tabungan dan deposito imbal balik msh kalah lawan inflasi.

RD indonesia jarang ad yg ditilep krn OJK befungsi ketat.

Quote:

Quote:

Quote:

Diubah oleh segoroagungindo 20-08-2018 19:11

0

7.2K

62

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan