- Beranda

- Komunitas

- News

- Perencanaan Keuangan

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

TS

DreamVin

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

Ternyata HT. Terima Kasih semua.

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya . sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Sejarah Perencanan Keuangan dan Pembelajaran (Update Pasca HT)

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Latar belakang finansial management

SUDAHKAH ANDA MEMBUAT PERENCANAAN KEUANGAN ANDA?

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Teori

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Fundamental mindset

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Quote:

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda. Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

- Rekening investasi: rekening ini harus diprioritaskan dan konsisten! Kenapa? Karena inilah batu loncatan anda menuju pendapatan tambahan yang akhirnya bakal menghidupi anda dan orang-orang yang anda cintai tanpa harus bekerja (Financial Freedom). Bila di tahap kedua anda mampu menyisihkan 10%, di rekening inilah uang 10% tersebut tinggal. Rekening investasi ini harus menjadi PRIORITAS UTAMA. Jadi, setiap kali anda gajian, 10% harus masuk k rekening investasi sebelum anda bayar apapun juga. Ini sangat penting untuk mendapat kebiasaan “Membayar diri sendiri terlebih dahulu”. Saat anda pertama memulai mengisi rekening investasi, tetapkan janga waktu antara 3-12 bulan. Setelah jangka waktu tersebut lewat, investasikanlah uang tersebut (bila cukup untuk memulai investasi. contoh: reksadana, obligasi, saham, forex, property dll). setiap rupiah yg anda punya hrs mampu dilipatgandakan nilainya sedikitnya 2 kali lipat atau bahkan lebih!

- Rekening harian: rekening inilah yang akan membayar kebutuhan hidup anda. Peraturan untuk rekening ini gampang: Taruh uang anda seminimal mungkin di rekening ini. Rekening ini adalah rekening hura-hura anda. Jadi, dengan meminimalkan rekening ini, anda telah menjaga pengeluaran yang destruktif dan menggunakan uang tersebut secara produktif, effektif dan effisien. Uang di rekening ini seharusnya setelah anda membayar semua kewajiban (liabilitas) anda.

- Rekening hutang: seperti namanya, rekening ini berisi semua hutang wajib (fixed) anda yang harus anda bayar per bulan. Misalnya kredit rumah, kredit mobil, tagihan telepon, tagihan listrik. Alasan saya pisah rekening harian dan rekening hutang adalah karena rekening harian adalah uang sisa per bulan setelah anda membayar diri sendiri (rekening investasi), hutang dan kebutuhan hidup anda. Sisa uang ini bisa anda simpan untuk membeli barang mewah seperti mobil, kamera canggih, hp baru atau sepeda motor baru. Atau anda boleh belanjakan buat makan di restoran ternama atau yang lainnya.

- [OPTIONAL] Rekening Simpanan: rekening ini merupakan rekening untuk dana sisa setelah dikurangi dana-dana ke rekening investasi, hutang dan harian (pembatasan budget). sisa dana di rekening bisa anda gunakan untuk 'menghadiahi' diri anda sendiri karena telah konsisten dalam menjalankan rencana keuangan anda. saya pribadi menaruh sebagian besar dana di rekening ini ke rekening investasi. karena saya yakin semakin banyak dana yang saya sisihkan ke rekening investasi, maka semakin cepatlah saya mencapai Financial Freedom yang telah saya rencanakan.

- Rekening Donasi: Seperti namanya, rekening ini adalah rekening untuk didonasikan ke tempat ibadah, panti asuhan, atau organisasi donasi lainnya. dulu saya rencananya memberikan 5% dari penghasilan. Tetapi, saya tidak mampu dan saya hanya mendonasikan 5 dollar setiap minggu. sekarang saya mendonasikan 10 dollar per minggu. uang donasi ini tidak perlu didonasikan setiap minggu. bisa dengan cara menyimpan selama beberapa bulan dan mendonasikan jumlahnya sekaligus. bila ingin tahu lebih lanjut cara saya mengelola rekening donasi ini, silahkan mengunjungi link berikut "Kekuatan Donasi"

SAVE FIRST, THEN USE!

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengurangan Pengeluaran

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Hutang

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi Penghasilan

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Penggunaan Dana

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

Cara Kerja Produk Investasi

Quote:

Saham

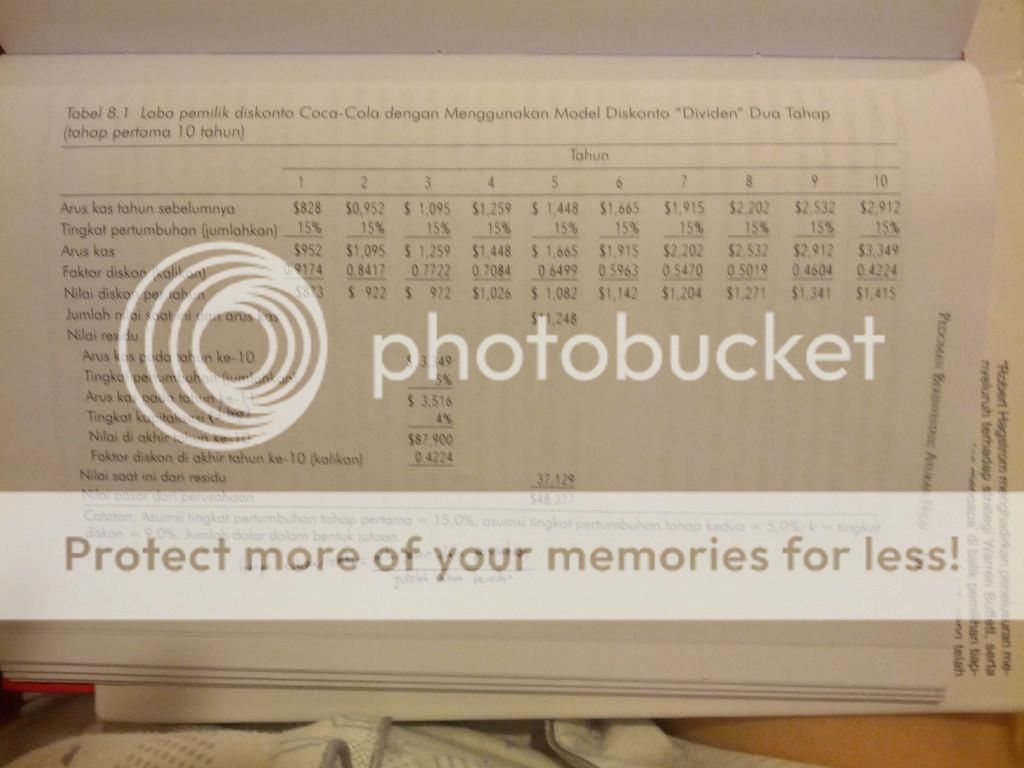

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Spoiler for gambar:

Quote:

Quote:

Quote:

Quote:

Quote:

Quote:

Adakah teman-teman kaaskuser sekalian yang telah membuat rencana keuangan? Disiplinkah anda dengan rencana tersebut? mari berbagi rencana keuangan anda supaya kita sama-sama belajar. ")

")

Quote:

Quote:

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Diubah oleh DreamVin 06-05-2014 11:46

Tonythompson94 dan aripmaulana memberi reputasi

2

191.9K

1.3K

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan