Gann.... Tanya kalo jurnal internasional/yg dr luar negeri tuh cari dmn ya tentang ekonomi & bisnis? Terutama dari tahun 80 an gan... mohon pencerahannya gan... :matabelo

Resiko terbesar menggunakan data time series (senin, selasa dst) adalah Autokorelasi.... sampe jaman kapanpun :ngakak ga harus gan, karena uji asumsi klasik dan uji estimasi dua hal yang berbeda. ga masalah menggunakan Alfa yang berbeda cmiiw makasi gan sarannya.. :cendolbig Kontribusi parsial?

:beer: Buat anak-anak statistik, ane mau nanya nih gans. Sebenernya yang namanya kontribusi parsial itu ada nggak sih? Soalnya temen ane yang analisis pake regresi linier berganda sama dosen pengujinya ditanyain, "ini kontribusi parsialnya mana?" :bingungs bukn nya uji t itu gan...

Gini aja gan, misalnya nilai alfanya sama dengan 0.02, maka pengaruh dari variabel x terhadap perubahan variabel y adalah sebesar 98%, dan pengaruh faktor kebetulannya sebesar 2%. Nah ane ngerti gan.. :malu Makasi ya gan bantuan nya.. :cendolbig :2thumbup Buat agan" yg udah bantu... Tinggal

Memang gan semakin kecil nilai alfa, maka semakin besar tingkat kepercayaan. Tapi kalau nilai alfanya dibawah 5%, faktor kebetulannya sudah dianggap cukup kecil, jadi bisa diabaikan. Emang kalo regresi variabel dummy pake r-square juga gan? R-square kan menjelaskan gimana kontribusi, bukan penga

tingkat signifikansi pada uji T mksdnya gan... itu sama juga dengan tingkat alfa ya? nah menurut sumber dr mbah google yg ane baca bahwa tingkat signifikansi yg digunakan maka semakin baik tingkat kepercayaan... Hasil regresi ane ini klo pake tingkt sig 5% salah satu var independent nya berpenga...

Agan agan mau tnya lage... Apakah tingkat probabilitas pada uji T itu terkait dengan yg digunakan pada uji asumsi klasik gan? misal di asumsi klasik pake 5% berarti apakah yang di Uji T juga pake 5%? mohon di bantu gan...

Nilai DW-stat nggak berubah soalnya nggak ada transformasi data. Tapi tenang aja gan, kalau pake HAC, agan masih bisa uji hipotesis walaupun ada gejala autokorelasi. kalo begitu Hac itu sistem nya gmn gan? di gunakan untuk merubah apa sbnrnya hac itu gan? karena kliatannya sama aja... dan itu ist

Mengatasi autokorelasi di eviews : equation estimation ---> options ---> coefficient covariance matrix ---> pilih HAC (Newey-West) Walah gan... masi auto gan... http://s.kaskus.id/images/2014/06/22/6871747_20140622094843.jpg Bener gni kan setelan nya gan?:bingungs http

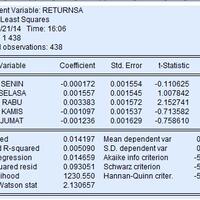

Baru mau dijawab gan :D Itu nilai DW-statnya mendekati 2 kok gan. Masa ada autokorelasi? :bingungs Yang itu gak autokorelasi gan cm yg di bawah ini yg autokorelasi gan... http://s.kaskus.id/images/2014/06/22/6871747_20140622065136.jpg DL = 1,82941 dan DU = 1,86449, 4-DU = 2,13551 Gimana gan

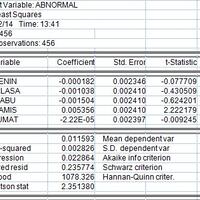

Gan ane mau tanya lage nie... Klo regres tanpa konstanta hasil nya gni... http://s.kaskus.id/images/2014/06/21/6871747_20140621041129.jpg Nah terus Uji F nya gimana gan? apa memang gak perlu Uji F? Kemaren sama dosen sempet juga dipertanyakan UJi F ane, karena salah terus . Terus suruh jelas

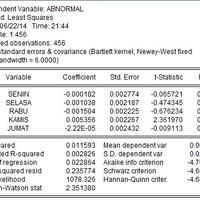

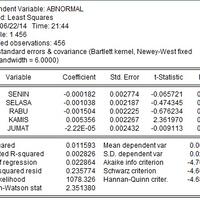

Agan kena dummy variable trap. Excluded dummy variable agan otomatis dijadiin konstanta sama spss Atau bisa juga agan masukin semua variabel dummynya tapi regresinya jangan pake konstanta. Gan ane mau tanya lage nie... Klo regres tanpa konstanta hasil nya gni... http://s.kaskus.id/images/201

Agan kena dummy variable trap. Excluded dummy variable agan otomatis dijadiin konstanta sama spss Atau bisa juga agan masukin semua variabel dummynya tapi regresinya jangan pake konstanta. ga salah gan, asal ente bs dengan gamblang menjelaskan peran hari senin misalnya terhadap return/abnormal

Agan agan... Minta bantuaan nya dunk... Ini saya sedang ngerjain skripsi nie... ini judul pengaruh hari perdagangan terhdp return dan abnormal return harian... nah ini pertama saya coba pake variabel independen nya dengan var.dummy.. senin-jumat... mis: Senin 1 laennya 0... Nah,tp mengapa ketika ...

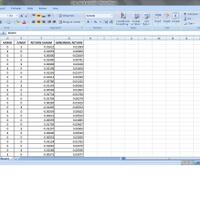

Seperti di bawah ini contoh bentuk data nya gan... http://s.kaskus.id/images/2014/06/07/6871747_20140607033647.jpg Kalo begitu bagaimana gan? Kan hari senin - jumat... Apakah penempatan variabel dummy ane salah gan? Mohon pencerahannya gan .... :matabelo

Agan agan... Minta bantuaan nya dunk... Ini saya sedang ngerjain skripsi nie... ini judul pengaruh hari perdagangan terhdp return dan abnormal return harian... nah ini pertama saya coba pake variabel independen nya dengan var.dummy.. senin-jumat... mis: Senin 1 laennya 0... Nah,tp mengapa ketika ...