gan kalo misalkan di AMOS hasil calculate estimate nya tidak bisa muncul karena kesalahan dimana? http://s.kaskus.id/images/2016/08/14/2229823_20160814055833.PNG kalo ane liat ada error variance yang negatif di z1, e8, e11, dst. sebabnya karena ada multikolinearitas yang parah itu gan. bisa sih

jadi ane harus gimana gan? apa yang menyebabkan seperti itu? apakah ada yang salah di datanya? Ya karena ada dua variabel atau lebih yang mengukur satu hal yang sama, misalnya variabel A dan B sama-sama mengukur luas, tapi variabel A satuannya pakai metric unit, sedangkan variabel B pakai satuan

gan ane mau tanya. ane mengolah data SEM menggnakan software AMOS 22. ane punya data yang sudah valid dan reliabel, namun saat di software amos tidak bisa di "calculate estimate", apa yang harus saya lakukan ? http://s.kaskus.id/images/2016/08/12/2229823_20160812040025.PNGhttp://s.kasku

wah makasih banyak gan, nanya lagi dong 1. standardized coefficent tuh yg mana ya? saya running data dengan STATA, pakai command XTGLS (alias generalized feasible least square). Apakah standardized coefficent itu nilai Z nya? cara ngeluarin beta a.k.a standarized coefficient di stata tinggal di

Bedanya, uji kausalitas granger bertujuan untuk mengetahui ada tidaknya kausalitas granger :hammers, sedangkan metode two stage least square digunakan untuk mengatasi problem endogeneity.

Nggak juga gan, jika agan udah yakin model yang dipakai sudah benar atau mendekati benar dan nilai Y aktual tidak keluar dari prediction interval, ketidaknormalan residual bisa diabaikan. Ini karena normalitas residual tidak mempengaruhi kekonsistenan uji t dan uji F, selama sampel yang digunaka...

malam gan mau nanya ni hhe kalau dalam data panel tidak lolos asumsi normalitas dan heteroskedasitas pada asumsi klasiknya, apakah bisa diatasi menggunakan feature di eviews pada saat akan melakukan regresi nya?uda utak atik outlier tp masi belum bisa juga teratasi masalah heteroskedasitasnya,tha...

malam gan,saya ada pertanyaan yg ingin saya tanyakan disini perihal outlier hhe,dalam data panel ketika kita sudah bisa menentukan outlier dalam data tersebut bagaimana cara mengeluarkannya?saya sedang meneliti perusahaan manufaktur pada tahun 2004-2014 yg setiap tahunnya ada 97 perusahaan,nah ap...

sore agan2 sekalian,mau nanya ni gan,saya sedang mngerjakan skripsi dengan data panel di eviews, dengan T=11 dan N=94 nah skripsi saya ini memakai dua model regresi,yg pertama menggunakan model fixed effect,dan yg ke2 menggunakan random effect. Nah setelah diuji asumsi klasik ada masalah pada het...

Ooo, ya sudah berarti agan pake model yang variabel independennya kombinasi antara ar(3) ar(4) & ma(3) ma(4), terus cari nilai SIC yang paling negatif atau yang paling kecil (jika bernilai positif) untuk pemilihan model terbaiknya. Kalo logit panel setau ane baru stata dan r yang bisa ngolah. K...

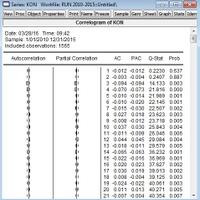

Correlogram di lag 1 dan ke 2 nilainya di bawah garis barlett. Itu gimana modelnya jadi gimana ya? Ane langsung identifikasi model ARIMA (3,0,3) atau gimana ya? Mohon pencerahaannya dan semoga agan-agan bisa bantu..:mewek Makasih banyak sebelumnya :D biasanya kalo ada spike aneh kayak gitu datan...

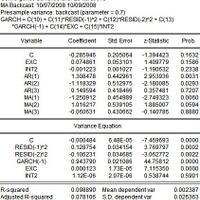

Di penelitian ini bilang kalo mean equation digunakan untuk melihat pengaruh variabel independen (INT dan EXC) terhadap return saham. Nah, yang ane bingungin interpretasi di bagian variance equation. Di bagian ini interpretasi yang bener itu melihat pengaruh naik turunnya nilai INT dan EXC terha...

ya tinggal dibandingin aja dengan nilai kritisnya. Untuk alfa 5% (two-tailed) nilai kritisnya sama dengan 1.96. Jika nilai z lebih besar dari 1.96 berarti ada pengaruh mediasi.

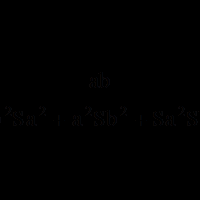

Misi gan numpang nanya: Rumus sobel test seperti ini kan ya?? http://s.kaskus.id/images/2015/11/06/6308064_20151106032056.png dimana: ab adalah koefisien indirect effet yang diperoleh dari perkalian antara direct effect a dan b. a adalah koefisien direct effect independen (X) terhadap mediator (M).

sorry gambarnya ga muncul http://s24.postimg.org/j9jfhb66d/persamaa.jpg gimana gw menotasikan hasil regresi tersebut gan? Y= 0.053 + 0.259 RK + 0.335 SILPA + 0.156 RF + ℮ kaya gitu udah bener belum ya? ar(1) itu perlu di tulis juga ga sih dalam persamaan regrsinya? thanks :Yb lah, tinggal d

itu output hasil regresi gw setelah di lag. nah gimana cara gw menotasikan hasil regresi tsb? apa Y= 0.631 + 0.272 RK + 0.339 SILPA + 0.184 RF + ℮ udah bener? soalnya kan ada AR(1) nya tuh, itu yang bikin gw bingung.:bingungs tolong dijawab ya suhu :Yb mana ar(1)? :bingung: btw persamaan sama...

Misi agan2 mau tanya dong, ane nyoba amos dengan n data juga m variable, di run oke bisa, tapi kenapa untuk output misalnya RMSEA itu kok gede banget yak? Ane dapet nilai RMSEA = 0.185 > 0.08 ~ 0.05 Apa ada yg salah sama data ane yak gan? Pertanyaan-pertanyaan juga udah beberapa yg ane penggal j

malam gan, ane mau tanya sesuatu doong :iloveindonesias ane sedang skripsi keuangan pada perusahaan consumer goods. Hasil dari penelitian ane ternyata ada satu variabel yang tidak signifikan, namun tanda dari koefisiennya sesuai dengan apa yg diperkirakan di hipotesis 1. apa boleh penelitian tida

nggak punya gan, mungkin bawah ane punya setau ane uji interaksi keunggulannya lebih sederhana dari uji residual, tapi kemungkinan untuk melanggar asumsi multikolinearitasnya besar. Sedangkan uji residual relatif lebih rumit dari uji interaksi, cuma metode ini dipastikan bebas dari gejala multi...