- Beranda

- Komunitas

- News

- Media Indonesia

Simulasi Tabungan Pensiun berdasarkan Gaji dan Target Dana?

TS

sy15

Simulasi Tabungan Pensiun berdasarkan Gaji dan Target Dana?

Apakah punya tabungan pensiun atau dana pensiun pasti sejahtera di hari tu? Jawabnya jelas belum tentu. Karena tabungan pensiun bukan untuk menjamin kekayaan atau kesejahteraan di masa pensiun, melainkan untuk memastikan ketersediaan dana untuk hari tua. Sebutlah namanya “kesinambungan penghasilan di masa pensiun”. Karena sejatinya, di usia pensiun, siapapun tidak lagi bekerja dan tidak punya gaji lagi. Jadi, dari mana sumber penghasilan untuk membiayai hidupnya? Di situlah, tabungan pensiun atau dana pensiun diperlukan.

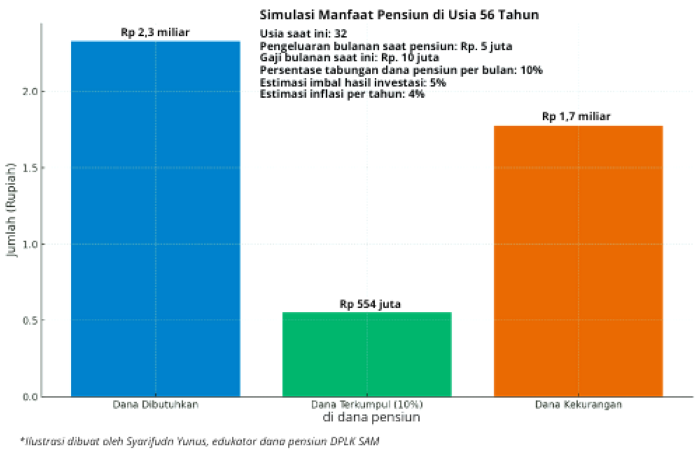

Lalu, bagaimana simulasi tabungan pensiun atau dana pensiun berdasarkan gaji dan target dana? Sebagai contoh saja, sebut saja Si A sebagai karyawan perusahaan swasta di Jakarta, saat ini berusia 32 tahun dan gajinya Rp. 10 juta. Dia akan pensiun di usia 56 tahun, dengan prediksi membutuhkan pengeluaran bulanan saat pensiun nanti Rp. 5 juta. Rencananya, dia akan menabung untuk pensiun 10% dari gaji setiap bulan, berarti sebesar Rp. 1 juta per bulan sebagai tabungan pensiun. Estimasi imbal hasil investasi 5% dan estimasi inflasi per tahun 4%.

Maka hasil simulasi tabungan pensiunnya, diperoleh data total tabungan pensiun yang terkumpul (Akumulasi 10% dari gaji Rp10 juta) dalam 24 tahun masa kerja, jika diinvestasikan dengan return 5% per tahun maka dana yang terkumpul saat pensiun mencapai Rp 555 juta. Sementara total dana yang dibutuhkan Si A mencapai Rp 2,33 miliar untuk membiayai 29 tahun masa pensiun, dari 56 tahun sampai usia 85 tahun. Dari simulasi tersebut, maka terjadi “kesenjangan” tabungan pensiun yaitu Rp 2,33 miliar (dana yang dibutuhkan saat pensiun) dikurangi Rp 555 juta (proyeksi dana yang terkumpul), maka terjadi kekurangan sebesar Rp1,78 miliar. Masih kurang ya? Tentu, namun dana untuk masa pensiun tersedia. Bandingkan dengan mereka karyawan yang tidak punya tabungan pensiun.

Karena itu, sebagai solusi atas tabungan pensiun yang masih kurang, mungkin dapat diantisipasi dengan 1) tingkatkan persentase tabungan pensiun menjadi minimal 20–25% dari gaji (sekitar Rp2–2,5 juta/bulan), 2) memilih instrumen investasi dengan imbal hasil lebih tinggi, seperti DPLK atau reksa dana saham, 3) melakukan evaluasi tahunan untuk menyesuaikan perubahan gaji dengan iuran pensiun, 4) menurunkan target pengeluaran bulanan pensiun, dan 5) menggabungkan dengan aset lain sepertiproperti atau passive income.

Intinya, siapapun perlu menyiapkan tabungan pensiun sejak dini. Agar tersedia kepastian dana untuk masa pensuun, di samping bisa mendapatkan imbal hasil investasi yang optimal karena sifatnya jangka panjang. Agar tersedia kesinambungan dana untuk masa pensiun, saat tidak bekerja lagi. Patut dipahami, survei membuktikan 1 dari 2 pensiunan di Indonesia sangat mengandalkan biaya hidupnya dari transferan anaknya (ADB, 202$), bahkan 9 dari 10 pekerja di Indonesia sama sekali tidak siap pensiun atau berkenti bekerja. Sebabnya, karena tidak tersedianya dana yang cukup untuk masa pensiun.

Maka sederhana, jangan tunda lagi untuk memiliki tabungan pensiun atau dana pensiun, Kalau bukan kita, mau siapa lagi yang siapkan pensiun? Salam #YukSiapkanPensiun #EdukasiDanaPensiun #DPLKSAM

Ilustrasi tabungan pensiun

0

11

0

Komentar yang asik ya

Komentar yang asik ya

Komunitas Pilihan