TS

graciaclaraa

MENGAPA PRODUK PERBANKAN SYARIAH BANYAK DIMINATI MASYARAKAT?

Disusun Oleh :

Dias Nailil Muna, Gracia Clara Marcellina, Intan Luluk Khoiriyah

Mahasiswa Fakultas Ekonomi Universitas Islam Sultan Agung Semarang

Drs. Osmad Muthaher, M.Si

Dosen Fakultas Ekonomi Universitas Islam Sultan Agung Semarang

Perbankan Syariah adalah bank umum yang melakukan kegiatan usaha berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariah. Sedangkan yang dimaksud dengan Kegiatan Usaha Berdasarkan Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

Secara prinsip, terdapat perbedaan antara bank syariah dengan bank konvensinal. Bank syariah menjalankan kegiatan usahanya berdasarkan prinsip syariah yaitu prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga Dewan Syariah Nasional (DSN) yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Pada dasarnya segala dunia usaha termasuk perbankan islam bertujuan untuk menciptakan keuntungan, namun guna menghasilkan keuntungan tersebut terdapat beberapa hal yang harus dihindari oleh bank syariah karena bertentangan dengan syariat islam. Salah satunya adalah bunga bank yang dalam istilah islam disebut riba. Di samping riba, semua transaksi dalam perbankan syariah harus sesuai dengan syariat islam untuk menghindari transaksi yang mengandung unsur haram, perjudian / spekulasi / maisir, serta ketidakjelasan / manipulatif / gharar. Pada bank konvensional beroperasi dengan sistem bunga. Sedangkan pada bank syariah tidak menerapkan sistem bunga, tetapi sistem loss and profit sharing. Dengan prinsip ini, maka bank syariah tidak menetapkan tingkat bunga tertentu bagi para penabung dan debitur. Bank syariah lebih menekankan pada pengembangan sektor riel. Karena diharamkannya bunga, maka strategi ini dapat menghasilkan keuntungan bagi bank syariah. Strategi ini dapat berupa pengembangan sektor riel untuk dibiayainya ataupun jual beli dalam pemenuhan kebutuhan konsumsi nasabah. Bank syariah hanya bersedia membiayai investasi yang halal. Bidang usaha yang haram, misalnya usaha perjudian dan prostitusi tidak akan dapat dibiayai oleh bank syariah sekalipun bidang usaha tersebut sangat menguntungkan. Hal tersebut berbeda dengan bank konvensional yang tidak memperdulikan halal tidaknya bidang usaha yang akan dibiayainya. Pada bank syariah tidak hanya profit oriented, tetapi juga berorientasi pada falah. Falah memiliki cakupan yang sangat luas yakni kebaikan hidup di dunia dan akhirat. Sedangkan pada bank kovensional hanya berorientasi pada keuntungan. Hubungan antara bank syariah dengan nasabah adalah atas dasar kemitraan (ta’awun). Dengan hubungan kemitraan ini, maka tidak terdapat pihak yang merasa dieksploitasi oleh pihak lain. Pihak nasabah tidak tereksploitasi karena harus membayar bunga dalam jumlah tertentu seperti halnya hubungan antara nasabah dengan bank konvensional. Prinsip perbankan syariah pada akhirnya akan membawa kemaslahatan bagi umat karena karena menjanjikan keseimbangan sistem ekonominya. Sedangkan prinsip dasar operasional bank syariah tidak mengenal adanya konsep bunga uang dan untuk tujuan komersialnya, islam tidak mengenal peminjaman uang tetapi adalah kemitraan / kerjasama (mudharabah dan musyarakah) dengan prinsip bagi hasil, sedang peminjaman uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. Pada bank syariah, sistem perbankan yang diterapkan dinilai akan saling menguntungkan untuk nasabah dan bank, menekankan aspek keadilan, investasi yang beretika, memegang nilai kebersamaan dan persaudaraan, serta menghindari hal-hal yang spekulatif dalam transaksi keuangan.

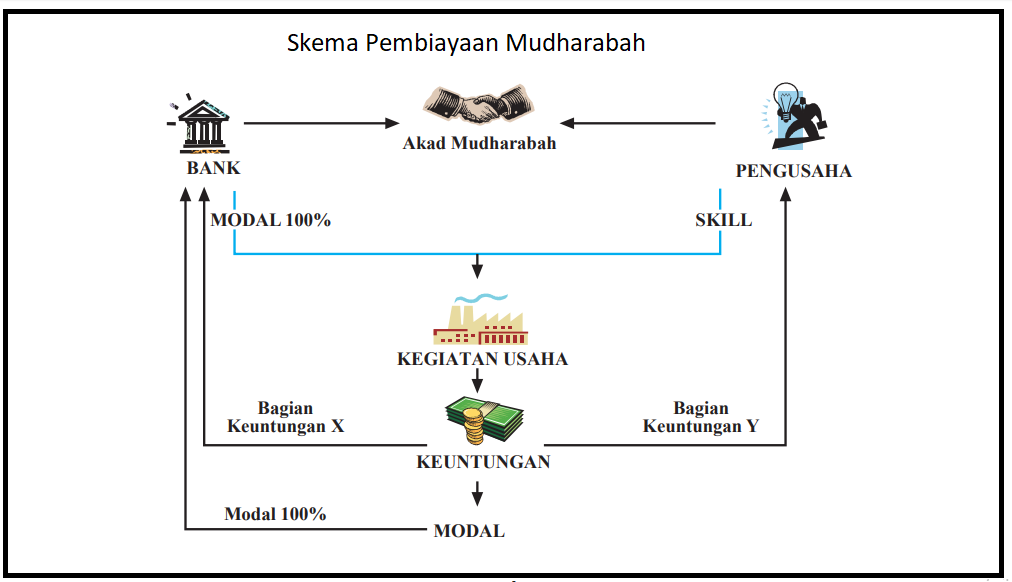

Perbankan Syariah juga memiliki produk-produk yang ditawarkan kepada nasabah, pada dasarnya produk tersebut tidak berbeda dengan produk yang ditawarkan bank konvensional. Perbedaannya hanya terletak pada akad serta sistem yang digunakan. Produk-produk tersebut adalah Bagi Hasil (Mudharabah, Musyarakah, Muzara’ah, dan Musaqah), Simpanan (Wadi’ah dan Mudharabah), Jual Beli (Bai Murabahah, Bai Salam, Bai Istishna dan Ijarah), Jasa (Wakalah, Hawalah, Rahn, dan Qardh).

Dengan adanya Produk-produk yang ditawarkan oleh perbankan syariah, maka nasabah dapat merasakan banyak sekali Keunggulannya yaitu :

1. Nasabah akan terbebas dari bunga (riba), terbebas dari kegiatan speklatif yang non produktif seperti perjudian (maysir), terbebas dari hal-hal yang tidak jelas dan meragukan (gharar), dan terbebas dari hal-hal yang rusak atau tidak sah (bathil).

2. Nasabah akan terhindar dari dosa dan kemudharotan karena perbankan syariah hanya membiayai kegiatan usaha yang halal.

3. Keuntungan yang akan diterima nasabah berdasarkan sistem bagi hasil dan nasabah dalam peminjaman dana, perbankan syariah juga menerapkan sistem bagi hasil bukan bunga. Dimana sistem bagi hasil dirasakan lebih adil dan transparan untuk kedua belah pihak yaitu peminjam dan yang meminjamkan saling berbagi dalam resiko dan keuntngan dengan pembagian sesuai dengan kesepakatan.

4. Dana nasabah dipergunakan sesuai dengan syariah dan dana yang pungut bank syariah seperti denda, zakat dll juga akan ditujukan untuk kepentingan dan kemaslahatan umat seperti kegiatan kemanusiaan dan sosial. Oleh karena itu uang dan hidup nasabah akan abadi, karena jika kita menghimpun dana di tempat yang tepat, dikelola sesuai syariat agama dan digunakan untuk membiayai hal-hal yang halal maka hal tersebut dapat kita gunakan sebagai sarana kita beribadah kepada Allah dan mendapat pahala untuk diakhirat kelak.

5. Memberlakukan saldo tabungan yang rendah.

6. Dana nasabah dijamin oleh Lembaga Penjamin Simpanan (LPS).

7. Adanya peringatan dini tentang bahaya karena sifatnya yang transparan .

8. Hubungan Nasabah dan Bank Syariah atas dasar kemitraan (ta’awun) sehingga tidak ada pihak yang merasa dieksploitasi oleh pihak lain.

9. Jika nasabah ada permasalahan dalam melunasi cicilannya maka nasabah dapat meminta perpanjangan waktu yang lebih lama untuk melunasinya, sehingga hubungan kedua pihak tetap harmonis berjalan dan tidak putus.

10. Bank Syariah sudah dilengkapi dengan fasilitas net banking.

Selain Keunggulan yang akan dirasakan nasabah, produk – produk tersebut juga memiliki beberapa kelemahan yaitu:

1. Sistem ini terlalu berprasangka baik kepada semua nasabahnya dan berasumsi bahwa semua orang yang terlibat dalam bank Islam adalah jujur dan beri’tikad baik. Padahal tidak semua orang itu jujur dan baik. Karena hal itu perbankan syariah jadi rawan terhadap penipuan.

2. Sistem bagi hasil memerlukan perhitungan-perhitungan yang rumit terutama dalam menghitung bagian laba nasabah yang kecil - kecil dan yang nilai simpanannya di bank tidak tetap.

3. Karena bank ini membawa misi bagi hasil yang adil, maka bank Islam lebih memerlukan tenaga-tenaga profesional yang andal dari pada bank konvensional.

4. Inovasi dan Penawaran Produk yang kurang bervariasi.

5. Kebijakan risiko ditanggung bersama membawa konsekuensi pada proses pengajuan pinjaman yang agak berbelit. Tetapi Tujuannya untuk melindungi nasabah dan lembaga penyedia jasa pinjaman.

Selain keunggulan dan kelemahan dari produk perbankan syariah yang dapat dirasakan para nasabahnya, perbankan syariah juga mempunyai beberapa keunggulan apabila dibandingkan dengan perbankan konvensional diantaranya yaitu :

1. Dalam menjalankan kegiatan operasionalnya Lembaga Keuangan Syariah berdasarkan pripsip-prinsip Keadilan, Kemitraan, Transparansi, dan Universal.

2. Seluruh produk dan operasional bank syariah didasarkan pada syariat.

3. Didalam struktur organisasi perbankan syariah terdapat DPS (Dewan Pengawas Syariah) yang bertugas untuk mengawasi segala aktivitas bank agar selalu sesuai dengan prinsip-prinsip syariah. Sehingga lebih amanah dan jujur saat mengelola dana.

4. Perbankan syariah beroperasi dengan berlandaskan sistem Bagi hasil, ditambah dengan Jual beli, dan Sewa. Perbankan Syariah tidak menggunakan sistem bunga yang didalamnya mengandung riba dan menyebabkan kemudharotan serta dosa.

5. Bank syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam yaitu terbebas dari riba, maysir, gharar, bathil dan haram.

6. Bank syariah lebih tahan terhadap krisis ekonomi, karena bank syariah menggunakan sistem loss and profit sharing dalam bank syariah. Maka resiko kerugian yang mungkin terjadi akibat krisis ekonomi akan terdistribusi baik untuk bank syariah maupun nasabah yang bersangkutan.

7. Bank syariah hanya bersedia membiayai investasi yang halal.

8. Bank syariah lebih menekankan pada pengembangan sektor riil.

9. Perbankan syariah tidak hanya berorientasi pada profit (keuntungan) melainkan juga berorientasi pada falah (kebaikan hidup didunia maupun akhirat).

10. Bank syariah memberikan kesempatan beramal, karena lembaga keuangan syariah menyisihkan 2,5 % dari keuntungan pertahun untuk zakat.

Perbankan Syariah juga mempunyai dasar hukum untuk kegiatan operasionalnya supaya nasabah lebih percaya dan terjamin yaitu Pada tanggal 16 Juli 2008 telah disahkan UU No. 21 Tahun 2008 tentang Perbankan Syariah. Dalam Undang-Undang perbankan syariah ini diatur jenis usaha, ketentuan pelaksanaan syariah, kelayakan usaha, penyaluran dana, dan larangan bagi Bank Syariah maupun UUS yang merupakan bagian dari Bank Umum Konvensional. Dan diatur kegiatan usaha yang tidak bertentangan dengan prinsip syariah meliputi kegiatan usaha yang tidak mengandung unsur-unsur riba, maisir, gharar, haram, dan zalim.

Sebagai Undang-Undang yang khusus mengatur perbankan syariah, diatur pula mengenai masalah kepatuhan syariah yang kewenangannya berada pada Majelis Ulama Indonesia (MUI) yang direpresentasikan melalui Dewan Pengawas Syariah (DPS) yang harus dibentuk pada masing-masing Bank Syariah dan UUS. Untuk menindaklanjuti implementasi fatwa yang dikeluarkan MUI ke dalam Peraturan Bank Indonesia, di dalam internal Bank Indonesia dibentuk komite perbankan syariah, yang keanggotaannya terdiri atas perwakilan dari Bank Indonesia, Departemen Agama, dan unsur masyarakat yang komposisinya berimbang. Sementara itu, penyelesaian sengketa yang mungkin timbul pada perbankan syariah, akan dilakukan melalui pengadilan di lingkungan Peradilan Agama. Di samping itu, dibuka pula kemungkinan penyelesaian sengketa melalui musyawarah, mediasi perbankan, lembaga arbitrase, atau melalui pengadilan di lingkungan Peradilan Umum sepanjang disepakati di dalam Akad oleh para pihak.

Jadi Perbankan syariah memiliki banyak sekali keunggulan dan manfaat bagi nasabahnya dibandingkan dengan kelemahan yang dimilikinya, baik dari segi ketentuan agama karena sesuai syariat islam maupun dari segi finansial yang memiliki banyak keunggulan. Bank syariah memiliki fasilitas yang bersifat modern, serta bank syariah terhubung dengan ATM bersama yang dapat setor tunai, tarik tunai dan transfer dari atau ke bank lain dengan mudah dan beberapa ada yang menggratiskan biaya administrasi. Di era milenial seperti sekarang, bank syariah juga memberikan layanan lengkap dan mudah diakses oleh nasabah seperti internet banking, sms banking, dan kartu kredit syariah sehingga lebih praktis. Bank syariah tidak hanya diperuntukkan bagi nasabah beragama muslim, tetapi juga terbuka bagi agama non muslim. Setiap bank syariah juga memiliki Dewan Pengawas Syariah yang bertugas untuk mengawasi produk serta transaksi yang dijalankan dan dijamin oleh Lembaga Penjamin Simpanan. Oleh karena itu, nasabah tidak perlu khawatir karena semua transaksi dilakukan secara aman, nyaman, transparan dan hanya menbiayai kegiatan usaha yang halal saja. Oleh karena itu produk perbankan syariah banyak diminati oleh masyarakat.

Daftar Pustaka

Muthaher, Osmad. 2017. Keuangan Perbankan Syariah. Semarang: CV EF Press Digimedia.

https://industri.kontan.co.id/news/m...h-di-indonesia

https://www.google.com/amp/s/lifepal...k-syariah/amp/

https://www.google.com/amp/amp.konta...h-di-indonesia

https://www.cermati.com/artikel/bank...t-yang-didapat

https://www.brilio.net/ekonomi/8-fak...h-2001294.html

Diubah oleh graciaclaraa 21-06-2020 10:11

0

968

0

Komentar yang asik ya

Komentar yang asik ya

Komunitas Pilihan