- Beranda

- Komunitas

- News

- Penawaran Kerjasama & Investasi

Review Komunal - P2P Lending yang Menjangkau

TS

Aerozz

Review Komunal - P2P Lending yang Menjangkau

Diposting ulang dari blog milik saya adriansiaril.com

Cek posting original disini

Kriteria penilaian yang digunakan untuk mengulas Komunal dibahas lengkap di tulisan BAGAIMANA MENGEVALUASI P2P LENDING. Sebelum membaca review ini, saya merekomendasikan anda membaca tulisan tersebut supaya bisa memahami jelas kriteria yang digunakan dalam review ini.

Apabila tertarik mendaftar, gunakan kode referral saya: 1CE8460 dan tuliskan ADRIAN SIARIL di kolom "catatan" yang ada di halaman pendaftaran.

Latar Belakang Perusahaan Komunal

Latar belakang perusahaan meningkatkan kredibilitas terhadap pihak yang mengelola uang anda, semakin transparan, semakin baik nilainya.

Saya kenal Komunal dari komunitas @investorp2p di Telegram, dimana seorang staf komunal meminta saya menulis review tentang Komunal. Karena saya menjunjung tinggi asas transparansi, saya menginformasikan anda bahwa Komunal memberikan saya modal 1 juta rupiah untuk mencoba pendanaan, namun review ini tetap akan ditulis seobjektif mungkin.

Untuk tahu siapa saja orang-orang dibelakang Komunal anda bisa melihat website mereka yang memajang tampang-tampang segar anak muda. Kebanyakan manajemen mereka diiklankan sebagai orang yang memiliki latar belakang di bidang keuangan/perbankan. Semoga saja hal ini berkontribusi positif terhadap kemampuan manajemen risiko kredit dan analisa keuangan ketika menyeleksi lender, sebab banyak P2P lending lain yang seringkali tidak beres dalam menilai borrower karena memang staf nya tidak berpengalaman di bidang analisa risiko.

Pada Desember 2019 Komunal sudah mendapatkan pendanaan dari East Ventures dan Skystar Capital. Keduanya merupakan investor besar yang memang suka nyicip-nyicip startup Indonesia, meskipun menurut data Pitchbook.com keduanya hanya memiliki saham minoritas di Komunal. Sebelum meraih pendanaan ini Komunal hanya bergantung dari ayahnya pemimpin komunal. Saya tidak bisa menemukan banyak latar belakang para Angel Investor ini selain data bahwa beliau aktif di organisasi masyarakat.

Komunal beroperasi di luar Jabodetabek. Meskipun ini berarti kantor Komunal 'sulit dijangkau' bila lender mau survei langsung, nyatanya OJK sangat mendukung P2P lending yang beroperasi di luar Jabodetabek karena dinilai lebih bisa menjangkau perusahaan-perusahaan di luar daerah Jabodetabek.

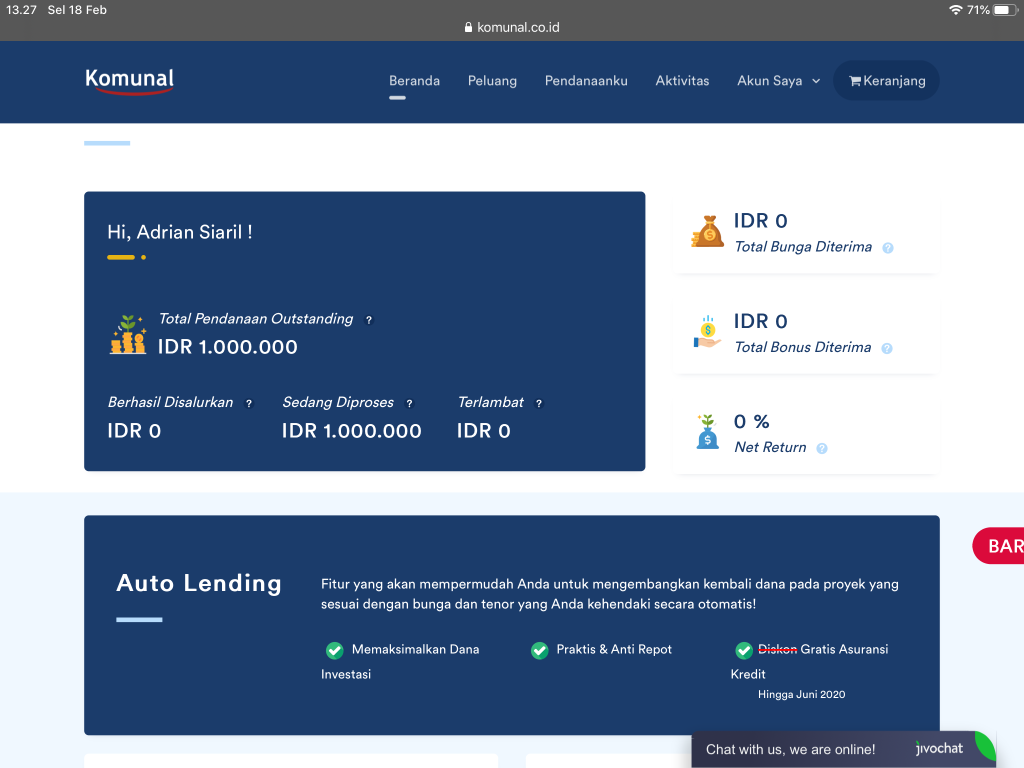

Halaman utama Komunal yang modern dan praktis menunjukkan dana 'sponsor' dari mereka

Halaman utama Komunal yang modern dan praktis menunjukkan dana 'sponsor' dari mereka

Kuantitas Pinjaman

Kuantitas Pinjaman penting agar dana anda tidak nganggur (tidak berbunga) serta mempermudah proses diversifikasi untuk meminimalkan risiko.

Komunal menginformasikan saya bahwa mereka merilis pinjaman setiap Kamis pagi, jadi bagi investor yang mau memiliki pilihan sebanyak-banyaknya mungkin bisa standby di waktu tersebut. Saya mencoba pendanaan Komunal di hari Selasa pagi, berarti sekitar 5 hari setelah batch pendanaan sebelumnya muncul, dan saat itu tersedia 3 pinjaman dengan grade dan klasifikasi yang berbeda-beda semua (pembahasan variasi pinjaman di bagian selanjutnya).

Jadi menurut saya nominalnya cukup ideal, 'asal ada', dan tidak terlalu banyak sampai memusingkan investor baru. Plafon yang ditawarkan juga cukup tinggi yaitu sampai dengan ratusan juta rupiah, sehingga harusnya tidak terlalu cepat kehabisan.

Ini adalah tiga pendanaan yang tersedia saat saya mencoba Komunal pertama kali.

Ini adalah tiga pendanaan yang tersedia saat saya mencoba Komunal pertama kali.

Variasi Pinjaman Komunal

Variasi pinjaman penting untuk meminimalkan risiko, serta membantu lender/investor menyusun perencanaan keuangan yang baik terhadap likuiditas uangnya.

Ada satu hal yang unik di komunal. Sebagai P2P lending produktif non-UMKM saya menduga Komunal akan mengikuti jejak pendahulu-pendahulunya untuk fokus ke pendanaan invoice financing yang memang sudah menjadi jodoh alami P2P lending.

Namun Komunal ternyata juga memiliki pendanaan working capital (modal kerja) serta inventory financing (modal pengadaan barang). Secara analisa kualitatif, kedua jenis tersebut memiliki risiko sedikit lebih tinggi dan tenor yang lebih panjang. Bahkan, Crowdo yang dulu menyediakan pendanaan working capital malah mundur sekarang beralih ke invoice financing saja.

Mungkin anda bertanya kenapa working capital dan inventory financing lebih berisiko? Karena dalam kasus invoice financing ada tagihan ke pihak ketiga yang dijadikan sebagai "jaminan piutang" yang nilainya sudah jelas, sedangkan inventory financing dan working capital tidak ada jaminan bahwa pengerjaan/barang tersebut akan dibayar dengan nilai tertentu. Invoice financing juga sebenarnya punya risiko macet kalau pihak ketiganya bermasalah, namun analisa risikonya lebih mudah karena tinggal melihat siapa pihak payor atau pembayarnya.

Namun sisi positifnya, lender-lender aneh yang suka pendanaan jangka panjang menjadi punya pilihan untuk diversifikasi dana mereka, meskipun saya sebagai investor pemula tidak tahu apakah memungkinkan melakukan diversifikasi ke working capital dan inventory financing? Karena tujuan diversifikasi itu menurunkan risiko, bukan menambahkannya. Kita juga perlu ingat working capital dan inventory financing memiliki bunga yang lebih tinggi daripada invoice financing, sehingga investor yang suka high risk tentu tertarik dengan opsi ini.

Semua informasi penting soal pendanaan bisa dilihat di tombol "lihat detail"

Semua informasi penting soal pendanaan bisa dilihat di tombol "lihat detail"

Apakah Komunal Aman?

Ya, terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan). Selain itu Komunal juga telah tergabung bersama AFPI yang berarti Komunal pasti sudah dalam proses untuk bisa mencapai tahap perizinan OJK.

Apakah Komunal penipu?

Belum pernah ada laporan, berita, atau keluhan tentang pelanggaran serius yang diakibatkan oleh. Saya sebagai pengguna yang sudah cukup lama bergabung juga belum menemukan masalah yang serius tentang mereka.

Apabila anda membaca komentar negatif tentang proyek gagal atau pembayaran yang telat di Komunal, hal tersebut sangatlah wajar karena dalam investasi P2P lending, risiko telat bayar dan gagal bayar memang ada sehingga bukan murni merupakan kesalahan Komunal.

Jadi, jelas Komunal bukan penipu (maaf, saya hanya curi SEO disini)

Untuk memahami risiko dan keamanan dalam P2P lending, baca artikel ini

Bagi yang ingin menelaah risiko lebih lanjut bisa mendownload fact sheet setiap borrower, namun fact sheet di Komunal tergolong sangat sederhana karena hanya satu lembar serta berisi banyak informasi 'redundant' alias kurang berfaedah. Komentar yang diberikan sangat kualitatif dan subjektif.

Bagi yang ingin menelaah risiko lebih lanjut bisa mendownload fact sheet setiap borrower, namun fact sheet di Komunal tergolong sangat sederhana karena hanya satu lembar serta berisi banyak informasi 'redundant' alias kurang berfaedah. Komentar yang diberikan sangat kualitatif dan subjektif.

Jumlah Minimal Investasi Komunal

Jumlah minimal investasi yang kecil/murah membuka peluang bagi lebih banyak orang karena tidak perlu mengeluarkan banyak uang untuk belajar investasi.

Jumlah minimal investasi di Komunal adalah 200 ribu rupiah.

Tidak jadi masalah, mungkin memang mempersulit diversifikasi bagi lender dengan dana terbatas, namun sisi positifnya adalah pinjaman makin cepat terdanai, sehingga meningkatkan likuiditas. Ingat, meskipun sudah mendanai, uang anda tidak akan berkembang sampai suatu pendanaan terdanai penuh dan uangnya diserahkan ke peminjam.

Perlu anda ingat, saat ini Komunal belum punya rekening dana lender sehingga pengembalian pendanaan anda ditransfer langsung ke rekening anda. Apabila rekening anda bukan CIMB Niaga, maka secara otomatis dipotong 3500. Jadi bila anda investasi receh hanya 200rb per pendanaan, mungkin retur anda akan tergerus habis oleh potongan ini. Mitigasikan dengan cara meningkatkan modal pendanaan anda atau tidak terlalu banyak menyebarkan dana ke banyak pinjaman.

Kualitas Customer Service Komunal

Dinilai dari kecepatan membalas dan kualitas balasannya - apakah sesuai pertanyaan? Apakah punya empati dan ingin mengenal pemodal lebih lanjut?

Ada live chat di website mereka, ketika saya coba bertanya disana mendapatkan jawaban dalam waktu sekitar 5 menit. Jawabannya singkat padat jelas dan menjawab pertanyaan. Saya yakin tidak sedang berbicara dengan robot.

Saya lebih puas dengan layanan RM (Relationship Manager) mereka yang bisa dengan mudah dihubungi via Telegram (beliau juga yang mengundang saya mengulas Komunal ini).

Likuiditas Komunal

Seberapa cepat uang yang anda pinjamkan bisa kembali ke tangan anda. Apabila likuiditas cukup buruk biasa dikarenakan tenor pinjamannya panjang-panjang.

Dari segi tenor pinjaman berkisar antara 2 sampai 8 bulan, jadi likuiditas disini tergantung pinjaman yang anda pilih. Dari segi penggalangan dana tergolong cepat, pantauan saya suatu pinjaman bernilai ratusan juta bisa penuh dalam hitungan satu sampai 3 hari. Saya belum mengetes kecepatan disburse (pencairan dana) ke peminjam karena pinjaman yang saya coba saat ini masih dalam proses penggalangan dana.

Intinya, likuiditas tidak buruk, sejajar dengan P2P lending produktif lainnya. Tentu tidak bisa dibandingkan dengan P2P lending konsumtif seperti Asetku karena memiliki model bisnis berbeda.

Ada satu hal yang menarik di Komunal, yaitu tidak adanya 'wallet' atau saldo mengambang. Ketika anda mendanai anda langsung transfer untuk pendanaan tersebut, dan ketika pendanaan anda jatuh tempo, uang anda juga langsung dikembalikan ke rekening yang tentunya membuat likuiditas sedikit lebih cepat.

Komunal juga menyatakan di halaman FAQ mereka bahwa mereka memiliki fasilitas pasar sekunder dimana anda bisa mengalihkan pendanaan anda kepada pendana lain. Ini adalah satu-satunya P2P lending yang saya tahu memiliki fitur sejenis ini (biasa fitur ini umumnya ada di equity crowdfunding). Ketika saya berhasil mencoba fitur ini akan saya ceritakan disini.

Mudah mengecek uang masuk dengan fitur ini, yang bisa mencatat pemasukan sampai dengan 90 hari kebelakang

Mudah mengecek uang masuk dengan fitur ini, yang bisa mencatat pemasukan sampai dengan 90 hari kebelakang

Aksesibilitas Komunal

Berkaitan dengan kemudahan penggunaan website, aplikasi, design tata muka dan minimalnya masalah teknis.

Seperti yang saya singgung di atas, desain website Komunal sangat sederhana, rapi, dan modern. Kelihatan jelas Komunal menyasar pemula di dunia investasi, apalagi melihat fact sheet mereka yang tergolong sederhana. Bukan berarti Komunal tidak cocok untuk investor senior, karena justru adanya jenis-jenis pendanaan risiko tinggi menunjukkan bahwa Komunal terbuka untuk investor pencari risiko.

Website Komunal sangat mudah digunakan dan bersih dari segala macam kendala teknis. Pembayaran juga cenderung mudah karena kita bisa lebih dulu memilih pinjaman untuk masuk kedalam cart (beserta nominal pendanaannya), lalu Komunal akan menjumlahkan semua pendanaan tersebut kedalam suatu billing virtual account. Dengan sekali pembayaran, semua pendanaan di keranjang anda otomatis terbayar.

Komunal memiliki fitur autolending yang sederhana tapi aneh. Karena tidak memiliki wallet atau cash in hand, maka autolending ini akan otomatis mendanai ulang pengembalian dana dari pinjaman yang sudah jatuh tempo. Namun saya masih bingung apa yang akan terjadi bila ada pengembalian pinjaman namun tidak ada pinjaman baru yang sesuai dengan kriteria autolending kita?

Komunal memiliki fitur autolending yang sederhana tapi aneh. Karena tidak memiliki wallet atau cash in hand, maka autolending ini akan otomatis mendanai ulang pengembalian dana dari pinjaman yang sudah jatuh tempo. Namun saya masih bingung apa yang akan terjadi bila ada pengembalian pinjaman namun tidak ada pinjaman baru yang sesuai dengan kriteria autolending kita?

Saya juga cukup dipusingkan dengan istilah 'minimum maksimum mereka', harusnya mereka belajar dari Akseleran yang memisahkan grade dan bunga sebagai dua kriteria autolending berbeda. Persentase Non Performing Loan (NPL) Komunal

Non Performing Loan (NPL) adalah pinjaman yang gagal bayar sehingga anda tidak mendapat bunga sama sekali atau bahkan kehilangan sebagian atau seluruh modal anda.

Karena P2P lending sekarang semuanya sudah memajang angka ini di website maka saya sedang mempertimbangkan menghapus bagian ini dari ulasan saya. Per 18 Februari 2020 Komunal menunjukkan TKB90 sebesar 99.73% yang berarti baik sekali.

Namun ingat, saya pribadi tidak mempercayai TKB90. Bukan berarti Komunal yang tidak jujur, namun TKB90 merupakan indikator yang sangat ambigu. Saya tentu berharap Komunal merupakan golongan P2P lending yang tidak mendandani angka TKB90 ini.

Berita baiknya adalah, Komunal menginformasikan saya bahwa mereka sudah mendapatkan sertifikasi FDC (Fintech Data Center), yakni sebuah inisiatif OJK untuk meningkatkan transparansi P2P lending. Dengan adanya FDC ini maka TKB90 bisa divalidasi dengan data. Mantap!

Perlindungan Modal Investor Komunal

Beberapa website P2P lending memiliki perlindungan atau jaminan terhadap nilai modal anda sehingga kerugian anda terbatasi bila terjadi gagal bayar.

Komunal menyatakan tidak lagi memberlakukan dana proteksi.

Sedangkan untuk perlindungan asuransi bersifat opsional dimana anda bisa membayar ekstra saat melakukan pendanaan untuk melindungi modal anda sampai dengan 80%. Perlu dicatat bahwa asuransi hanya akan cair apabila upaya recovery gagal selama 90 hari (aturan OJK).

Informasi lebih lanjut tentang penanganan gagal bayar, baca artikel ini.

Komunal Syariah atau Tidak?

Tidak.

Promosi dan Program Referral Komunal

Saya bisa menemukan kode referral di akun saya, namun informasi yang disampaikan kepada saya ternyata belum ada program referral di Komunal. Sayang sekali.

Komunal pernah mengirimkan saya email yang menginstruksikan soal program referral 'manual' dimana orang yang diundang harus menuliskan nama lengkap orang yang mengundang mereka supaya keduanya diberikan bonus. Hal ini karena mereka belum punya sistem referral otomatis. Jadi apabila anda mendaftar anda perlu menulis ADRIAN SIARIL di kolom "catatan" bukan kode referral! Sungguh rese dan kuno.

Dalam email tersebut mereka juga mengiklankan adanya promosi diskon 140rb apabila mendanai sejumlah Rp14 juta rupiah. Itu berarti hanya diskon 1% yang berarti cukup menyedihkan. Saya belum pernah melihat promo P2P lending semenyedihkan ini.

Dampak Sosial Komunal

Sama seperti P2P lending produktif non-UMKM lainnya, dampak sosial Komunal biasa saja. Tidak keren-keren amat, tidak buruk-buruk amat.

Catatan Lain

Komunal mengenakan biaya komisi 2% per tahun yang dihitung prorata dari tenor pinjaman anda. Biaya ini diperhitungkan langsung ketika anda akan mendanai pinjaman sehingga anda bisa melihat sendiri berapa return yang akan anda terima secara bersih. P2P lending umumnya memiliki dua model penghasilan yaitu melalui komisi flat rate seperti Komunal ini atau 'spread' (perbedaan selisih) antara bunga peminjam dan pendana.

Kesimpulan

Kelebihan

- Masih menawarkan working capital, inventory financing, dan project financing. Merupakan suatu kelangkaan di P2P lending lainnya, hal ini mempermudah diversifikasi.

- Desain antarmuka yang sangat mudah digunakan dan menyenangkan.

- Ada fitur pasar sekunder yang membantu likuiditas, meskipun patut dipertanyakan apakah ada yang akan menggunakannya?

- Menuruti anjuran OJK untuk beroperasi diluar Jabodetabek, sehingga potensi growth nya lebih tinggi karena 'menghindari persaingan.

Kekurangan

- Asuransi bersifat opsional dan anda harus membayar ekstra untuk hal tersebut.

- Fact sheet yang disajikan tergolong kualitas standar ala kadarnya.

- Minimal investasi tergolong cukup besar.

Rekomendasi

Siapa yang Cocok Berinvestasi di Komunal?

Investor yang tinggal di Surabaya dan sekitarnya, ayo dukung UMKM dan fintech lokal!

Bagaimana dengan Saya?

Saya baru saja mencoba pendanaan di Komunal menggunakan dana sponsor dari mereka. Agar review ini lebih objektif saya berencana untuk melakukan pendanaan minimum ke sekitar 3 pinjaman lagi. Kesan pertama saya dengan Komunal cukup baik, namun saat ini saya belum yakin apakah akan memindahkan dana dari P2P lending lain ke Komunal, mengingat portfolio P2P lending saya saat ini cukup memuaskan sehingga sulit pindah hati.

Apabila tertarik mendaftar, gunakan kode referral saya: 1CE8460 dan tuliskan ADRIAN SIARIL di kolom "catatan" yang ada di halaman pendaftaran.

Demikian ulasan/review saya tentang Komunal.

Semoga bisa memberi anda gambaran tentang kelebihan dan kekurangan Komunal, serta membantu anda menentukan apakah Komunal aman untuk profil risiko anda. Jangan lupa untuk membandingkan website P2P lending lainnya.

Cek posting original disini

Kriteria penilaian yang digunakan untuk mengulas Komunal dibahas lengkap di tulisan BAGAIMANA MENGEVALUASI P2P LENDING. Sebelum membaca review ini, saya merekomendasikan anda membaca tulisan tersebut supaya bisa memahami jelas kriteria yang digunakan dalam review ini.

Apabila tertarik mendaftar, gunakan kode referral saya: 1CE8460 dan tuliskan ADRIAN SIARIL di kolom "catatan" yang ada di halaman pendaftaran.

Latar Belakang Perusahaan Komunal

Latar belakang perusahaan meningkatkan kredibilitas terhadap pihak yang mengelola uang anda, semakin transparan, semakin baik nilainya.

Saya kenal Komunal dari komunitas @investorp2p di Telegram, dimana seorang staf komunal meminta saya menulis review tentang Komunal. Karena saya menjunjung tinggi asas transparansi, saya menginformasikan anda bahwa Komunal memberikan saya modal 1 juta rupiah untuk mencoba pendanaan, namun review ini tetap akan ditulis seobjektif mungkin.

Untuk tahu siapa saja orang-orang dibelakang Komunal anda bisa melihat website mereka yang memajang tampang-tampang segar anak muda. Kebanyakan manajemen mereka diiklankan sebagai orang yang memiliki latar belakang di bidang keuangan/perbankan. Semoga saja hal ini berkontribusi positif terhadap kemampuan manajemen risiko kredit dan analisa keuangan ketika menyeleksi lender, sebab banyak P2P lending lain yang seringkali tidak beres dalam menilai borrower karena memang staf nya tidak berpengalaman di bidang analisa risiko.

Pada Desember 2019 Komunal sudah mendapatkan pendanaan dari East Ventures dan Skystar Capital. Keduanya merupakan investor besar yang memang suka nyicip-nyicip startup Indonesia, meskipun menurut data Pitchbook.com keduanya hanya memiliki saham minoritas di Komunal. Sebelum meraih pendanaan ini Komunal hanya bergantung dari ayahnya pemimpin komunal. Saya tidak bisa menemukan banyak latar belakang para Angel Investor ini selain data bahwa beliau aktif di organisasi masyarakat.

Komunal beroperasi di luar Jabodetabek. Meskipun ini berarti kantor Komunal 'sulit dijangkau' bila lender mau survei langsung, nyatanya OJK sangat mendukung P2P lending yang beroperasi di luar Jabodetabek karena dinilai lebih bisa menjangkau perusahaan-perusahaan di luar daerah Jabodetabek.

Halaman utama Komunal yang modern dan praktis menunjukkan dana 'sponsor' dari merekaKuantitas Pinjaman

Kuantitas Pinjaman penting agar dana anda tidak nganggur (tidak berbunga) serta mempermudah proses diversifikasi untuk meminimalkan risiko.

Komunal menginformasikan saya bahwa mereka merilis pinjaman setiap Kamis pagi, jadi bagi investor yang mau memiliki pilihan sebanyak-banyaknya mungkin bisa standby di waktu tersebut. Saya mencoba pendanaan Komunal di hari Selasa pagi, berarti sekitar 5 hari setelah batch pendanaan sebelumnya muncul, dan saat itu tersedia 3 pinjaman dengan grade dan klasifikasi yang berbeda-beda semua (pembahasan variasi pinjaman di bagian selanjutnya).

Jadi menurut saya nominalnya cukup ideal, 'asal ada', dan tidak terlalu banyak sampai memusingkan investor baru. Plafon yang ditawarkan juga cukup tinggi yaitu sampai dengan ratusan juta rupiah, sehingga harusnya tidak terlalu cepat kehabisan.

Ini adalah tiga pendanaan yang tersedia saat saya mencoba Komunal pertama kali.Variasi Pinjaman Komunal

Variasi pinjaman penting untuk meminimalkan risiko, serta membantu lender/investor menyusun perencanaan keuangan yang baik terhadap likuiditas uangnya.

Ada satu hal yang unik di komunal. Sebagai P2P lending produktif non-UMKM saya menduga Komunal akan mengikuti jejak pendahulu-pendahulunya untuk fokus ke pendanaan invoice financing yang memang sudah menjadi jodoh alami P2P lending.

Namun Komunal ternyata juga memiliki pendanaan working capital (modal kerja) serta inventory financing (modal pengadaan barang). Secara analisa kualitatif, kedua jenis tersebut memiliki risiko sedikit lebih tinggi dan tenor yang lebih panjang. Bahkan, Crowdo yang dulu menyediakan pendanaan working capital malah mundur sekarang beralih ke invoice financing saja.

Mungkin anda bertanya kenapa working capital dan inventory financing lebih berisiko? Karena dalam kasus invoice financing ada tagihan ke pihak ketiga yang dijadikan sebagai "jaminan piutang" yang nilainya sudah jelas, sedangkan inventory financing dan working capital tidak ada jaminan bahwa pengerjaan/barang tersebut akan dibayar dengan nilai tertentu. Invoice financing juga sebenarnya punya risiko macet kalau pihak ketiganya bermasalah, namun analisa risikonya lebih mudah karena tinggal melihat siapa pihak payor atau pembayarnya.

Namun sisi positifnya, lender-lender aneh yang suka pendanaan jangka panjang menjadi punya pilihan untuk diversifikasi dana mereka, meskipun saya sebagai investor pemula tidak tahu apakah memungkinkan melakukan diversifikasi ke working capital dan inventory financing? Karena tujuan diversifikasi itu menurunkan risiko, bukan menambahkannya. Kita juga perlu ingat working capital dan inventory financing memiliki bunga yang lebih tinggi daripada invoice financing, sehingga investor yang suka high risk tentu tertarik dengan opsi ini.

Semua informasi penting soal pendanaan bisa dilihat di tombol "lihat detail"Apakah Komunal Aman?

Ya, terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan). Selain itu Komunal juga telah tergabung bersama AFPI yang berarti Komunal pasti sudah dalam proses untuk bisa mencapai tahap perizinan OJK.

Apakah Komunal penipu?

Belum pernah ada laporan, berita, atau keluhan tentang pelanggaran serius yang diakibatkan oleh. Saya sebagai pengguna yang sudah cukup lama bergabung juga belum menemukan masalah yang serius tentang mereka.

Apabila anda membaca komentar negatif tentang proyek gagal atau pembayaran yang telat di Komunal, hal tersebut sangatlah wajar karena dalam investasi P2P lending, risiko telat bayar dan gagal bayar memang ada sehingga bukan murni merupakan kesalahan Komunal.

Jadi, jelas Komunal bukan penipu (maaf, saya hanya curi SEO disini)

Untuk memahami risiko dan keamanan dalam P2P lending, baca artikel ini

Bagi yang ingin menelaah risiko lebih lanjut bisa mendownload fact sheet setiap borrower, namun fact sheet di Komunal tergolong sangat sederhana karena hanya satu lembar serta berisi banyak informasi 'redundant' alias kurang berfaedah. Komentar yang diberikan sangat kualitatif dan subjektif.Jumlah Minimal Investasi Komunal

Jumlah minimal investasi yang kecil/murah membuka peluang bagi lebih banyak orang karena tidak perlu mengeluarkan banyak uang untuk belajar investasi.

Jumlah minimal investasi di Komunal adalah 200 ribu rupiah.

Tidak jadi masalah, mungkin memang mempersulit diversifikasi bagi lender dengan dana terbatas, namun sisi positifnya adalah pinjaman makin cepat terdanai, sehingga meningkatkan likuiditas. Ingat, meskipun sudah mendanai, uang anda tidak akan berkembang sampai suatu pendanaan terdanai penuh dan uangnya diserahkan ke peminjam.

Perlu anda ingat, saat ini Komunal belum punya rekening dana lender sehingga pengembalian pendanaan anda ditransfer langsung ke rekening anda. Apabila rekening anda bukan CIMB Niaga, maka secara otomatis dipotong 3500. Jadi bila anda investasi receh hanya 200rb per pendanaan, mungkin retur anda akan tergerus habis oleh potongan ini. Mitigasikan dengan cara meningkatkan modal pendanaan anda atau tidak terlalu banyak menyebarkan dana ke banyak pinjaman.

Kualitas Customer Service Komunal

Dinilai dari kecepatan membalas dan kualitas balasannya - apakah sesuai pertanyaan? Apakah punya empati dan ingin mengenal pemodal lebih lanjut?

Ada live chat di website mereka, ketika saya coba bertanya disana mendapatkan jawaban dalam waktu sekitar 5 menit. Jawabannya singkat padat jelas dan menjawab pertanyaan. Saya yakin tidak sedang berbicara dengan robot.

Saya lebih puas dengan layanan RM (Relationship Manager) mereka yang bisa dengan mudah dihubungi via Telegram (beliau juga yang mengundang saya mengulas Komunal ini).

Likuiditas Komunal

Seberapa cepat uang yang anda pinjamkan bisa kembali ke tangan anda. Apabila likuiditas cukup buruk biasa dikarenakan tenor pinjamannya panjang-panjang.

Dari segi tenor pinjaman berkisar antara 2 sampai 8 bulan, jadi likuiditas disini tergantung pinjaman yang anda pilih. Dari segi penggalangan dana tergolong cepat, pantauan saya suatu pinjaman bernilai ratusan juta bisa penuh dalam hitungan satu sampai 3 hari. Saya belum mengetes kecepatan disburse (pencairan dana) ke peminjam karena pinjaman yang saya coba saat ini masih dalam proses penggalangan dana.

Intinya, likuiditas tidak buruk, sejajar dengan P2P lending produktif lainnya. Tentu tidak bisa dibandingkan dengan P2P lending konsumtif seperti Asetku karena memiliki model bisnis berbeda.

Ada satu hal yang menarik di Komunal, yaitu tidak adanya 'wallet' atau saldo mengambang. Ketika anda mendanai anda langsung transfer untuk pendanaan tersebut, dan ketika pendanaan anda jatuh tempo, uang anda juga langsung dikembalikan ke rekening yang tentunya membuat likuiditas sedikit lebih cepat.

Komunal juga menyatakan di halaman FAQ mereka bahwa mereka memiliki fasilitas pasar sekunder dimana anda bisa mengalihkan pendanaan anda kepada pendana lain. Ini adalah satu-satunya P2P lending yang saya tahu memiliki fitur sejenis ini (biasa fitur ini umumnya ada di equity crowdfunding). Ketika saya berhasil mencoba fitur ini akan saya ceritakan disini.

Mudah mengecek uang masuk dengan fitur ini, yang bisa mencatat pemasukan sampai dengan 90 hari kebelakangAksesibilitas Komunal

Berkaitan dengan kemudahan penggunaan website, aplikasi, design tata muka dan minimalnya masalah teknis.

Seperti yang saya singgung di atas, desain website Komunal sangat sederhana, rapi, dan modern. Kelihatan jelas Komunal menyasar pemula di dunia investasi, apalagi melihat fact sheet mereka yang tergolong sederhana. Bukan berarti Komunal tidak cocok untuk investor senior, karena justru adanya jenis-jenis pendanaan risiko tinggi menunjukkan bahwa Komunal terbuka untuk investor pencari risiko.

Website Komunal sangat mudah digunakan dan bersih dari segala macam kendala teknis. Pembayaran juga cenderung mudah karena kita bisa lebih dulu memilih pinjaman untuk masuk kedalam cart (beserta nominal pendanaannya), lalu Komunal akan menjumlahkan semua pendanaan tersebut kedalam suatu billing virtual account. Dengan sekali pembayaran, semua pendanaan di keranjang anda otomatis terbayar.

Komunal memiliki fitur autolending yang sederhana tapi aneh. Karena tidak memiliki wallet atau cash in hand, maka autolending ini akan otomatis mendanai ulang pengembalian dana dari pinjaman yang sudah jatuh tempo. Namun saya masih bingung apa yang akan terjadi bila ada pengembalian pinjaman namun tidak ada pinjaman baru yang sesuai dengan kriteria autolending kita?Saya juga cukup dipusingkan dengan istilah 'minimum maksimum mereka', harusnya mereka belajar dari Akseleran yang memisahkan grade dan bunga sebagai dua kriteria autolending berbeda. Persentase Non Performing Loan (NPL) Komunal

Non Performing Loan (NPL) adalah pinjaman yang gagal bayar sehingga anda tidak mendapat bunga sama sekali atau bahkan kehilangan sebagian atau seluruh modal anda.

Karena P2P lending sekarang semuanya sudah memajang angka ini di website maka saya sedang mempertimbangkan menghapus bagian ini dari ulasan saya. Per 18 Februari 2020 Komunal menunjukkan TKB90 sebesar 99.73% yang berarti baik sekali.

Namun ingat, saya pribadi tidak mempercayai TKB90. Bukan berarti Komunal yang tidak jujur, namun TKB90 merupakan indikator yang sangat ambigu. Saya tentu berharap Komunal merupakan golongan P2P lending yang tidak mendandani angka TKB90 ini.

Berita baiknya adalah, Komunal menginformasikan saya bahwa mereka sudah mendapatkan sertifikasi FDC (Fintech Data Center), yakni sebuah inisiatif OJK untuk meningkatkan transparansi P2P lending. Dengan adanya FDC ini maka TKB90 bisa divalidasi dengan data. Mantap!

Perlindungan Modal Investor Komunal

Beberapa website P2P lending memiliki perlindungan atau jaminan terhadap nilai modal anda sehingga kerugian anda terbatasi bila terjadi gagal bayar.

Komunal menyatakan tidak lagi memberlakukan dana proteksi.

Sedangkan untuk perlindungan asuransi bersifat opsional dimana anda bisa membayar ekstra saat melakukan pendanaan untuk melindungi modal anda sampai dengan 80%. Perlu dicatat bahwa asuransi hanya akan cair apabila upaya recovery gagal selama 90 hari (aturan OJK).

Informasi lebih lanjut tentang penanganan gagal bayar, baca artikel ini.

Komunal Syariah atau Tidak?

Tidak.

Promosi dan Program Referral Komunal

Saya bisa menemukan kode referral di akun saya, namun informasi yang disampaikan kepada saya ternyata belum ada program referral di Komunal. Sayang sekali.

Komunal pernah mengirimkan saya email yang menginstruksikan soal program referral 'manual' dimana orang yang diundang harus menuliskan nama lengkap orang yang mengundang mereka supaya keduanya diberikan bonus. Hal ini karena mereka belum punya sistem referral otomatis. Jadi apabila anda mendaftar anda perlu menulis ADRIAN SIARIL di kolom "catatan" bukan kode referral! Sungguh rese dan kuno.

Dalam email tersebut mereka juga mengiklankan adanya promosi diskon 140rb apabila mendanai sejumlah Rp14 juta rupiah. Itu berarti hanya diskon 1% yang berarti cukup menyedihkan. Saya belum pernah melihat promo P2P lending semenyedihkan ini.

Dampak Sosial Komunal

Sama seperti P2P lending produktif non-UMKM lainnya, dampak sosial Komunal biasa saja. Tidak keren-keren amat, tidak buruk-buruk amat.

Catatan Lain

Komunal mengenakan biaya komisi 2% per tahun yang dihitung prorata dari tenor pinjaman anda. Biaya ini diperhitungkan langsung ketika anda akan mendanai pinjaman sehingga anda bisa melihat sendiri berapa return yang akan anda terima secara bersih. P2P lending umumnya memiliki dua model penghasilan yaitu melalui komisi flat rate seperti Komunal ini atau 'spread' (perbedaan selisih) antara bunga peminjam dan pendana.

Kesimpulan

Kelebihan

- Masih menawarkan working capital, inventory financing, dan project financing. Merupakan suatu kelangkaan di P2P lending lainnya, hal ini mempermudah diversifikasi.

- Desain antarmuka yang sangat mudah digunakan dan menyenangkan.

- Ada fitur pasar sekunder yang membantu likuiditas, meskipun patut dipertanyakan apakah ada yang akan menggunakannya?

- Menuruti anjuran OJK untuk beroperasi diluar Jabodetabek, sehingga potensi growth nya lebih tinggi karena 'menghindari persaingan.

Kekurangan

- Asuransi bersifat opsional dan anda harus membayar ekstra untuk hal tersebut.

- Fact sheet yang disajikan tergolong kualitas standar ala kadarnya.

- Minimal investasi tergolong cukup besar.

Rekomendasi

Siapa yang Cocok Berinvestasi di Komunal?

Investor yang tinggal di Surabaya dan sekitarnya, ayo dukung UMKM dan fintech lokal!

Bagaimana dengan Saya?

Saya baru saja mencoba pendanaan di Komunal menggunakan dana sponsor dari mereka. Agar review ini lebih objektif saya berencana untuk melakukan pendanaan minimum ke sekitar 3 pinjaman lagi. Kesan pertama saya dengan Komunal cukup baik, namun saat ini saya belum yakin apakah akan memindahkan dana dari P2P lending lain ke Komunal, mengingat portfolio P2P lending saya saat ini cukup memuaskan sehingga sulit pindah hati.

Apabila tertarik mendaftar, gunakan kode referral saya: 1CE8460 dan tuliskan ADRIAN SIARIL di kolom "catatan" yang ada di halaman pendaftaran.

Demikian ulasan/review saya tentang Komunal.

Semoga bisa memberi anda gambaran tentang kelebihan dan kekurangan Komunal, serta membantu anda menentukan apakah Komunal aman untuk profil risiko anda. Jangan lupa untuk membandingkan website P2P lending lainnya.

0

2.2K

0

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan