- Beranda

- Komunitas

- News

- Reksa Dana

TESTIMONI: Ikuti Jejak Mereka Gan !

TS

bareksa.com

TESTIMONI: Ikuti Jejak Mereka Gan !

Halo Gan :nyantai

Di thread kali ini, Bareksa akan berbagi cerita tentang masyarakat yang sudah membeli reksa dana, mulai dari cerita mereka mengenal reksadana, sampai akhirnya kini mereka menjadi investor reksa dana .Mudah2an Testimoni2 ini bisa bikin agan-aganwati jadi semangat untuk mulai berinvestasi, khususnya di Reksa Dana

.Mudah2an Testimoni2 ini bisa bikin agan-aganwati jadi semangat untuk mulai berinvestasi, khususnya di Reksa Dana

Di cerita yang pertama ini, ada Bapak Fath yang seorang pegawai negeri sipil,beliau mulai nabung di reksa dana untuk persiapan biaya sekolah anaknya nanti gan. nabungnya juga rutin, beliau sisihakan sebagian dananya untuk beli reksa dana. Simak juga cara investasi yang beliau terapkan ya gan :welcome

Tujuan setiap orang berbeda-beda dalam berinvestasi. Ada yang memang mencari keuntungan secara instan, menabung ataupun untuk mencapai tujuan tertentu dalam jangka panjang.

Pilihan ketiga adalah yang mendasari Muhammaad Fath untuk melirik reksa dana. Pria yang biasa disapa Fath ini rajin membeli produk reksa dana semenjak tahun 2013 untuk persiapan biaya sekolah anaknya nanti. Anaknya sendiri baru lahir di Oktober tahun 2014 lalu.

"Pertama kali memang terpikir seperti itu, saat ini kita malah bertujuan untuk menambah nominalnya," katanya.

Reksa dana dipilih oleh Fath dan istrinya karena dinilai lebih ringkas. Dengan demikian ia dan istrinya tidak perlu mengecek kondisi reksa dananya setiap saat.

Selain itu, dari tingkat resiko, membeli reksa dana juga lebih aman daripada harus berinvestasi di bursa saham. Sedangkan jika dibandingkan deposito, return yang diberikan oleh reksa dana jauh lebih besar.

"Karena niatnya memang untuk lima tahun ke atas lebih baik kita ambil reksa dana," ujarnya.

Fath yang bekerja menjadi Pegawai Negeri Sipil ini mengatakan setiap bulannya ia dan istrinya menyisihkan Rp500 ribu untuk diinvestasikan ke dalam reksa dana. Reksa dana yang dipilih pun adalah reksa dana Panin Dana Maxima.

Alasannya, ketika market sedang turun, ia mengamati reksa dana yang dipilihnya tidak terlalu jatuh. Ia juga semakin yakin setelah sejak 2013 dirinya mengamati penurunan dan juga kenaikan return reksa dana. "Kalau tengah tahun memang biasanya seperti ini. Tetapi kalau akhir tahun biasanya return-nya lebih bagus," katanya.

Menghadapi kondisi saat ini ketika pasar saham melemah yang juga menyeret imbal hasil investasinya, Fath tidak segera panik untuk menarik semua uangnya.

"Kalau sekarang memang sedang turun semua. Cuma dibiarkan saja. Dari awal memang tujuannnya memang untuk jangka panjang," tutupnya.

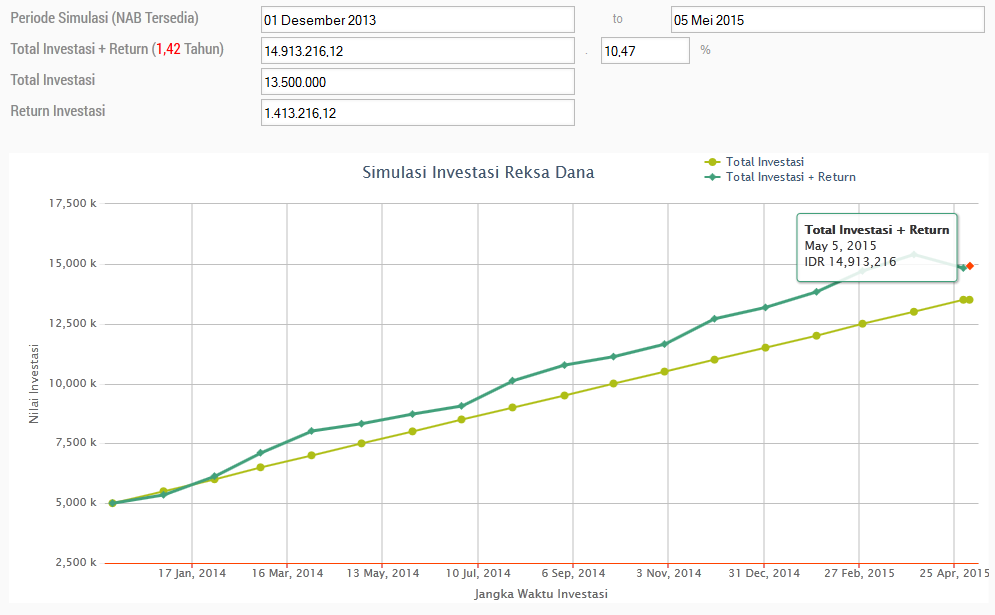

Fath memulai reksa dana pada bulan Desember 2013. Ia mengaku melakukan pembelian perdana sebesar Rp5 juta. Lalu setiap bulannya ia melakukan top up sebesar Rp500 ribu.

Total investasi Fath hingga saat ini sebenarnya adalah Rp13.500.000. Jika dihitung berdasarkan Simulasi Investasi Reksa Dana Bareksa, return yang didapatkan oleh Fath adalah 10,47 persen dalam tempo waktu 1,42 tahun. Dengan demikian total investasi plus imbal hasil saat ini mencapai Rp14.913.206.

Jika tujuan investasi akan digunakan untuk kuliah maka Fath juga harus menghitung total kebutuhan biaya kuliah pada 18 tahun mendatang. Biasanya biaya kuliah setiap tahunnya berkembang sekitar 15 persen. Jika tahun ini biaya untuk kuliah mencapai Rp150 juta maka dalam 18 tahun lagi total dana untuk kebutuhan kuliah adalah sebesar Rp1,86 miliar.

Sedangkan Fath telah membeli reksa dana Panin Dana Maksima sebesar Rp5 juta dengan penambahan setiap bulannya sebesar Rp500 ribu. Return yang diberikan oleh Panin Dana Maksima sendiri dalam lima tahun kebelakang rata-rata sebesar 25 persen setiap tahunnya.

Dengan asumsi return sebesar 25 persen maka total dana yang akan dimiliki Fath menjadi Rp2.038.800.627. Dengan asumsi seperti ini Fath sudah bisa menguliahkan anaknya pada 18 tahun mendatang.

Dan selanjutnya, ada Ibu Maya seorang Ibu Rumah Tangga yang 'Ketagihan Reksa Dana' Gan . Awal mula kenal investasi waktu nonton acara di TV yang menyarankan pemirsanya untuk berinvestasi properti, emas, ataupun reksa dana. Lalu kenapa akhirnya Ibu Maya akhirnya memilih Reksa Dana? Ini Ceritanya :welcome

. Awal mula kenal investasi waktu nonton acara di TV yang menyarankan pemirsanya untuk berinvestasi properti, emas, ataupun reksa dana. Lalu kenapa akhirnya Ibu Maya akhirnya memilih Reksa Dana? Ini Ceritanya :welcome

Kebanyakan orang beranggapan investasi membutuhkan dana yang besar, seperti untuk membeli properti atau emas. Padahal, sebagaimana dibuktikan ibu rumah tangga ini, investasi bisa dilakukan dengan modal kecil.

Maya Triana, 31, yang kini tinggal di Bekasi, Jawa Barat; bahkan cuma lulusan Sekolah Menengah Atas (SMA). Dia mengenal investasi saat menonton sebuah acara televisi, yang menyarankan pemirsa untuk berinvestasi properti, emas, ataupun reksa dana. Sebagai seorang ibu rumah tangga yang hanya mendapatkan penghasilan dari gaji suami, Maya ketika itu merasa hanya reksa dana yang dapat dijangkaunya.

Dia paham bahwa berinvestasi reksa dana adalah seperti menabung tetapi memiliki potensi return yang lebih tinggi dibandingkan dengan hanya menyimpan uang di bank. “Kalau saya hanya taruh di bank, uangnya habis terpotong biaya administrasi, karena uang saya juga tidak banyak,” katanya kepada Bareksa.

Maya lalu menceritakan minatnya kepada sang suami, Saputra, seorang sarjana teknik. Tidak mendapatkan respons positif, perempuan ini nekad maju terus. "Saya naik angkot sendirian ke bank-bank untuk mendapat informasi tentang reksa dana."

Di sebuah bank nasional, ia mendapati bahwa setoran pertama untuk investasi reksa dana ternyata minimal Rp5 juta. Karena tidak memiliki uang sebanyak itu, dia pergi lagi mencari agen penjual lain sampai akhirnya menemukan produk reksa dana dengan batas setoran minimal Rp500.000. Sejak Februari 2014, dia membeli sebuah produk reksa dana yang dikelola Manajer Investasi terkemuka.

Maya rutin top-up, menambah dana investasinya setiap tiga bulan sekali, masing-masing sebesar Rp500.000. Berapa return-nya, semula dia tidak mengetahuinya, hingga dia melakukan penarikan (redemption) pada Oktober 2014.

Dan dia pun terkejut melihat hasilnya. Hanya dalam waktu delapan bulan, uangnya telah tumbuh hampir 10 persen.

Maya lalu menceritakan keberhasilannya meraih untung dari investasi reksa dana itu kepada suaminya, yang kali ini langsung memutuskan ikut menanamkan modal. Sejak saat itu, pasangan suami istri ini 'ketagihan' reksa dana. Mereka saat ini memiliki beberapa jenis reksa dana--saham, campuran, dan pendapatan tetap. Kini, mereka mendisiplinkan diri untuk menyisihkan 10-20 persen dari gaji Saputra untuk berinvestasi di reksa dana setiap bulannya.

“Menyisihkan dana harus di awal bulan, karena kalau di akhir takut terpakai. Sejauh ini masih rutin setiap bulannya saya investasikan di reksa dana.”

Selain itu, dia pun menetapkan hati bahwa investasi dia dan suaminya adalah untuk tujuan jangka panjang. Berencana untuk segera memiliki anak, Maya meniatkan investasi ini untuk mempersiapkan dana kuliah anak dan mencicil rumah idaman mereka.

Kegigihan Maya dalam berinvestasi patut diacungi jempol. Salah satunya dia tunjukkan ketika pada 30 Mei lalu, dia dengan bersemangat mendatangi booth Bareksa saat pameran JakCloth 2015 di Parkir Barat Senayan, Jakarta. Ditanya apa alasan dia mau bersusah payah datang ke pameran yang jauh dari lokasi rumahnya di Bekasi itu, dia bilang ingin belajar lebih banyak tentang investasi reksa dana secara online. Menurut dia, berinvestasi di platform Bareksa memiliki banyak keuntungan dibandingkan melalui agen penjual lain. Selain gampang diakses melalui ponsel dan diberikan akses data dan tools keuangan gratis, "Saya baru sadar kalau di Bareksa tidak terkena biaya pembelian. Kalau di agen penjual lain ada biaya pembelian."

Nah kalau yang ini, ada Pak Zabidin,beliau seorang pengusaha nih gan, disini diceritain walaupun pengusaha tetap tidak menjamin uang yang diinvestasikan akan selalu menguntungkan. Hal inilah yang bikin Pak Zabidin mencari produk investasi lain sambil menjalankan bisnisnya. Simak ceritanya disini gan, mudah2an dapet inspirasi :welcome

Menjadi pengusaha tidak menjamin uang yang diinvestasikan akan selalu menguntungkan. Pengalaman itu membuat Muhammad Zabidin, Direktur PT Mutadindo Taman Bumi, mencari produk investasi lain seraya menjalankan bisnisnya.

Awalnya, bapak dua anak ini membuka usaha di bidang batu bara dan kelapa sawit. Akan tetapi, usahanya tidak selalu cemerlang, bahkan sempat stagnan. Pada awal 2008, Zabidin mencoba menginvestasikan uangnya di pasar saham.

Sayangnya pada akhir 2008, kondisi pasar modal anjlok sangat tajam akibat krisis global yang berawal dari krisis keuangan Amerika Serikat. Meski menderita kerugian yang cukup besar, Zabidin tidak kapok dan tetap berinvestasi saham hingga 2011.

“Meski awalnya anjlok sangat dalam, tapi lama-lama investasi di saham kembali membaik,” ujar Zabidin

Belum lama ini Zabidin sempat menjajal peruntungan di bisnis pengeboran minyak mentah di Cepu, Jawa Timur. Sayangnya, belum lama bisnisnya berjalan harga minyak mentah yang dihasilkan perusahaannya menurun 60 persen. Padahal, dalam bisnis ini Zabidin telah menginvestasikan dananya lebih dari Rp3 miliar.

Dari situ pria berusia 40 tahun ini menyadari bisnis selalu ada siklus naik dan turun dan tidak selalu menghasilkan keuntungan. Bahkan, saat dia berhasil mendapat untung, uangnya masih berisiko tergerus inflasi bila hanya ditaruh di bank dalam bentuk deposito atau pun valuta asing (valas). “Walaupun saya punya dolar, saya rasa return dari investasi valas tidak cukup untuk kebutuhan masa depan saya.”

Zabidin pun memilih reksa dana sebagai sarana investasi. Alasannya karena tidak harus mengkhawatirkan investasi setiap hari seperti saham. Selain itu, reksa dana juga dikelola oleh tenaga profesional di bidangnya, yaitu manajer investasi.

Apalagi kini berinvestasi reksa dana tidak perlu datang langsung ke kantor aset manajemen untuk beli suatu produk reksa dana. Pasalnya, sudah banyak produk yang dijual online, seperti yang disediakan oleh portal Bareksa.com.

“Cukup masuk ke website Bareksa, pilih reksa dana yang akan dibeli lalu klik tombol Beli, transfer dan selesai. Sangat memudahkan,” kata Zabidin.

Pria yang berdomisili di Gresik dan memiliki kantor di Kalimantan Selatan ini merasa sangat dimudahkan dengan adanya reksa dana online karena dapat dibeli di manapun dan kapanpun. Selain membeli, kita juga dapat melakukan pencarian dana secara online dan membandingkan produk-produk yang kita minati sesuai profil risiko kita.

Kini Zabidin mulai teratur menyisihkan sebagian dari penghasilannya untuk diinvestasikan di reksa dana setiap bulan. Bahkan, ketika ada uang lebih, ia belikan juga reksa dana

Produk reksa dana yang dipilihnya adalah reksa dana saham. Dengan memilih reksa dana saham, dia menganggap sebagai tipe investor yang cukup agresif dan jangka panjang. “Reksa dana saham adalah cara lain memiliki portofolio saham tapi lebih tenang karena dikelola oleh Manajer Investasi.”

Tujuan investasi Zabidin pun sangat menarik, yaitu demi masa depan anaknya. Dia ingin mengajarkan anaknya perihal investasi yang memberi imbal hasil, meskipun ada risiko yang harus ditanggung.

“Dia harus mulai belajar menerima risiko, karena selalu ada imbal hasil yang lebih tinggi dibanding tabungan yang tidak berisiko tapi nilai uang yang kita miliki malah tergerus inflasi,” ujar Zabidin.

Jika tadi ada seorang PNS, Ibu Rumah Tangga, Pengusaha yang memberikan pengalamannya, sekarang ada seorang Programmer gan, Pak Zhani namanya, penasaran dengan detail alasan penyesalannya? apakah karena cinta? masa lalu yang kelam? atau...atau...? ah sudahlah... cek aja gan :welcome

Belakangan ini membeli asuransi yang menggabungkan skema proteksi dan investasi dengan konsep unit (unit link) semakin populer. Bagi sebagian orang, skema ini dinilai sangat menarik karena menawarkan proteksi asuransi dan investasi dalam satu produk. Pilihan investasi yang ditawarkan pun cukup beragam, mulai dari saham, obligasi, campuran dan pasar uang; dengan return di atas suku bunga tabungan dan deposito.

Namun, buat orang seperti Islahul Khozani membeli asuransi unit link ternyata menyisakan penyesalan. Kenapa?

Programmer senior yang lama berkecimpung di pasar modal dan kini mengepalai divisi IT di portal ini menuturkan sebabnya.

Zani -- demikian ia biasa disapa -- merupakan pemegang polis suatu produk asuransi unit link sejak awal 2003.

"Saya awalnya diajak teman saya untuk berinvestasi di unit link. Saat itu konsep unit link menarik dan alternatif saya yang lain hanya deposito bank," katanya.

Zani mengatakan ketika itu dia sudah menyadari bahwa sekadar menabung uang di bank hanya akan menggerus nilai uangnya dan juga mudah habis karena dana mudah untuk diambil kembali dan dibelanjakan.

Singkat cerita, karena ajakan temannya itu Zani lalu memutuskan membeli asuransi unit link. Salah satu pertimbangan dia: caranya relatif mudah. Pemegang polis bisa menambah dana setiap bulan melalui ATM dan tidak perlu mengirimkan bukti transfer ke perusahaan asuransi.

Hasilnya pun -- semula -- dia nilai cukup bagus. Dalam jangka waktu 12 tahun, sekarang ini dana yang dia investasikan di unit link sebesar Rp500 ribu per bulan telah berkembang menjadi total Rp96 juta.

Lama berkecimpung di wilayah IT dunia keuangan, sudah sejak lama Zani mendengar bahwa return yang dihasilkan reksa dana sebetulnya bisa lebih besar dibandingkan asuransi unit link. Dia pernah mencoba untuk berinvestasi reksa dana selama satu tahun. Hanya saja, caranya belakangan dia anggap merepotkan.

Awalnya, Zani hanya perlu mentransfer dana ke agen reksa dana setiap kali ingin menambah dana penyertaannya. Namun, setelah itu muncul peraturan baru yang mewajibkan nasabah mentransfer dana langsung ke rekening reksa dana di bank kustodian dan setelah itu harus mengirimkan bukti transfer dana. Saat itu, bukti transfer hanya dimungkinkan dikirim melalui faks, pos, atau datang sendiri ke perusahaan agen penjual. Dirasa amat menyulitkan, Zani lalu memutuskan untuk berhenti berinvestasi reksa dana.

Sekarang, sekian tahun kemudian, teknologi berkembang pesat. Reksa dana mulai dipasarkan melalui sistem online. Segalanya menjadi lebih mudah. Pengisian formulir, pengiriman dokumen, dan perintah transaksi semua bisa dilakukan melalui ujung jari nasabah secara digital, termasuk melalui perangkat mobile.

Zani pun kembali melirik reksa dana. Baru-baru ini dia mencoba memproyeksikan pertumbuhan dananya itu menggunakan Simulator Reksa Dana Bareksa.com.

Dan dia pun terkaget-kaget melihat hasilnya.

Ternyata, dengan periode dan jumlah dana yang sama -- seperti yang selama ini telah dia tanamkan di asuransi unit link -- dana miliknya kini semestinya bertumbuh jauh lebih tinggi, lebih dari dua kali lipatnya!

Zani melakukan dua macam simulasi.

Yang pertama, di Simulator Reksa Dana Bareksa, dia menginvestasikan dana Rp500 ribu setiap bulan pada salah satu reksa dana yang memiliki kinerja cukup baik sejak awal 2004 (nama reksa dana tidak disebutkan untuk menghindari kesan mempromosikan). Hasilnya, bisa dilihat pada Grafik-1 di bawah. Total investasi dan return yang semestinya diperoleh Zani per 23 Januari 2015 adalah sebesar Rp206,76 juta, atau bertumbuh 213,28 persen! Padahal, total dana Zani sekarang di asuransi unit link hanyalah sekitar Rp96 juta.

Pada simulasi ke-2, Zani memecah dananya. Untuk premi asuransi dia alokasikan Rp100 ribu, sementara untuk berinvestasi di reksa dana sebesar Rp400 ribu per bulan. Menggunakan simulator yang sama dengan periode yang sama, maka total dana investasi dan return yang diperolehnya saat ini juga masih jauh lebih tinggi, yakni Rp165,4 juta, dibandingkan total dana investasinya di asuransi unit link yang Rp96 juta itu.

Zani mengungkapkan, berdasarkan pengalamannya ada sejumlah kekurangan pada skema asuransi unit link. Salah satunya, jika pemegang polis tidak melakukan penambahan premi dalam satu bulan, maka premi tersebut akan diambil dari dana investasi yang ada pada unit link tersebut. Selain itu pada tahun-tahun pertama, nilai investasi pada unit link masih sangat kecil atau bahkan nol. Ini karena sebagian besar dana digunakan untuk biaya akuisisi yang meliputi komisi agen dan asuransi.

"Jika kita menutup polis asuransi dana yang bisa ditarik hanya dana investasinya, sedangkan dana asuransi tidak bisa," Zani menambahkan.

Yang perlu digarisbawahi, asuransi unit link tentu berbeda dengan reksa dana.

Unit link merupakan gabungan antara produk asuransi dan investasi. Dana yang disetor nasabah akan dialokasikan untuk pembayaran premi dan sebagian diinvestasikan pada produk-produk investasi seperti saham dan obligasi. Bahkan, sejumlah perusahaan asuransi juga bekerja sama dengan manajer investasi untuk mengelola dana tersebut ke dalam satu portofolio khusus milik perusahaan asuransi tersebut.

Sedangkan, reksa dana adalah murni produk investasi yang langsung diterbitkan oleh perusahaan manajemen investasi. Dana yang diperoleh dari nasabah diinvestasikan dengan membeli saham, obligasi, dan lainnya.

Nah itu aja beberapa cerita dari para nasabah reksa dana di Bareksa. Mudah2an bisa menginspirasi kita semua untuk mulai menabung di Reksa Dana, gak serumit yang dikira kok

Di thread kali ini, Bareksa akan berbagi cerita tentang masyarakat yang sudah membeli reksa dana, mulai dari cerita mereka mengenal reksadana, sampai akhirnya kini mereka menjadi investor reksa dana

.Mudah2an Testimoni2 ini bisa bikin agan-aganwati jadi semangat untuk mulai berinvestasi, khususnya di Reksa Dana **************

Di cerita yang pertama ini, ada Bapak Fath yang seorang pegawai negeri sipil,beliau mulai nabung di reksa dana untuk persiapan biaya sekolah anaknya nanti gan. nabungnya juga rutin, beliau sisihakan sebagian dananya untuk beli reksa dana. Simak juga cara investasi yang beliau terapkan ya gan :welcome

TESTIMONI: Investasi Reksa Dana untuk Biaya Sekolah Anak

Quote:

Tujuan setiap orang berbeda-beda dalam berinvestasi. Ada yang memang mencari keuntungan secara instan, menabung ataupun untuk mencapai tujuan tertentu dalam jangka panjang.

Pilihan ketiga adalah yang mendasari Muhammaad Fath untuk melirik reksa dana. Pria yang biasa disapa Fath ini rajin membeli produk reksa dana semenjak tahun 2013 untuk persiapan biaya sekolah anaknya nanti. Anaknya sendiri baru lahir di Oktober tahun 2014 lalu.

"Pertama kali memang terpikir seperti itu, saat ini kita malah bertujuan untuk menambah nominalnya," katanya.

Reksa dana dipilih oleh Fath dan istrinya karena dinilai lebih ringkas. Dengan demikian ia dan istrinya tidak perlu mengecek kondisi reksa dananya setiap saat.

Selain itu, dari tingkat resiko, membeli reksa dana juga lebih aman daripada harus berinvestasi di bursa saham. Sedangkan jika dibandingkan deposito, return yang diberikan oleh reksa dana jauh lebih besar.

"Karena niatnya memang untuk lima tahun ke atas lebih baik kita ambil reksa dana," ujarnya.

Fath yang bekerja menjadi Pegawai Negeri Sipil ini mengatakan setiap bulannya ia dan istrinya menyisihkan Rp500 ribu untuk diinvestasikan ke dalam reksa dana. Reksa dana yang dipilih pun adalah reksa dana Panin Dana Maxima.

Alasannya, ketika market sedang turun, ia mengamati reksa dana yang dipilihnya tidak terlalu jatuh. Ia juga semakin yakin setelah sejak 2013 dirinya mengamati penurunan dan juga kenaikan return reksa dana. "Kalau tengah tahun memang biasanya seperti ini. Tetapi kalau akhir tahun biasanya return-nya lebih bagus," katanya.

Menghadapi kondisi saat ini ketika pasar saham melemah yang juga menyeret imbal hasil investasinya, Fath tidak segera panik untuk menarik semua uangnya.

"Kalau sekarang memang sedang turun semua. Cuma dibiarkan saja. Dari awal memang tujuannnya memang untuk jangka panjang," tutupnya.

Fath memulai reksa dana pada bulan Desember 2013. Ia mengaku melakukan pembelian perdana sebesar Rp5 juta. Lalu setiap bulannya ia melakukan top up sebesar Rp500 ribu.

Total investasi Fath hingga saat ini sebenarnya adalah Rp13.500.000. Jika dihitung berdasarkan Simulasi Investasi Reksa Dana Bareksa, return yang didapatkan oleh Fath adalah 10,47 persen dalam tempo waktu 1,42 tahun. Dengan demikian total investasi plus imbal hasil saat ini mencapai Rp14.913.206.

Tabel Simulasi Investasi Reksa Dana Bareksa

Jika tujuan investasi akan digunakan untuk kuliah maka Fath juga harus menghitung total kebutuhan biaya kuliah pada 18 tahun mendatang. Biasanya biaya kuliah setiap tahunnya berkembang sekitar 15 persen. Jika tahun ini biaya untuk kuliah mencapai Rp150 juta maka dalam 18 tahun lagi total dana untuk kebutuhan kuliah adalah sebesar Rp1,86 miliar.

Sedangkan Fath telah membeli reksa dana Panin Dana Maksima sebesar Rp5 juta dengan penambahan setiap bulannya sebesar Rp500 ribu. Return yang diberikan oleh Panin Dana Maksima sendiri dalam lima tahun kebelakang rata-rata sebesar 25 persen setiap tahunnya.

Dengan asumsi return sebesar 25 persen maka total dana yang akan dimiliki Fath menjadi Rp2.038.800.627. Dengan asumsi seperti ini Fath sudah bisa menguliahkan anaknya pada 18 tahun mendatang.

Dan selanjutnya, ada Ibu Maya seorang Ibu Rumah Tangga yang 'Ketagihan Reksa Dana' Gan

. Awal mula kenal investasi waktu nonton acara di TV yang menyarankan pemirsanya untuk berinvestasi properti, emas, ataupun reksa dana. Lalu kenapa akhirnya Ibu Maya akhirnya memilih Reksa Dana? Ini Ceritanya :welcome Bermodalkan Rp500.000, Ibu Rumah Tangga Ini 'Ketagihan' Reksa Dana

Quote:

Kebanyakan orang beranggapan investasi membutuhkan dana yang besar, seperti untuk membeli properti atau emas. Padahal, sebagaimana dibuktikan ibu rumah tangga ini, investasi bisa dilakukan dengan modal kecil.

Maya Triana, 31, yang kini tinggal di Bekasi, Jawa Barat; bahkan cuma lulusan Sekolah Menengah Atas (SMA). Dia mengenal investasi saat menonton sebuah acara televisi, yang menyarankan pemirsa untuk berinvestasi properti, emas, ataupun reksa dana. Sebagai seorang ibu rumah tangga yang hanya mendapatkan penghasilan dari gaji suami, Maya ketika itu merasa hanya reksa dana yang dapat dijangkaunya.

Dia paham bahwa berinvestasi reksa dana adalah seperti menabung tetapi memiliki potensi return yang lebih tinggi dibandingkan dengan hanya menyimpan uang di bank. “Kalau saya hanya taruh di bank, uangnya habis terpotong biaya administrasi, karena uang saya juga tidak banyak,” katanya kepada Bareksa.

Maya lalu menceritakan minatnya kepada sang suami, Saputra, seorang sarjana teknik. Tidak mendapatkan respons positif, perempuan ini nekad maju terus. "Saya naik angkot sendirian ke bank-bank untuk mendapat informasi tentang reksa dana."

Di sebuah bank nasional, ia mendapati bahwa setoran pertama untuk investasi reksa dana ternyata minimal Rp5 juta. Karena tidak memiliki uang sebanyak itu, dia pergi lagi mencari agen penjual lain sampai akhirnya menemukan produk reksa dana dengan batas setoran minimal Rp500.000. Sejak Februari 2014, dia membeli sebuah produk reksa dana yang dikelola Manajer Investasi terkemuka.

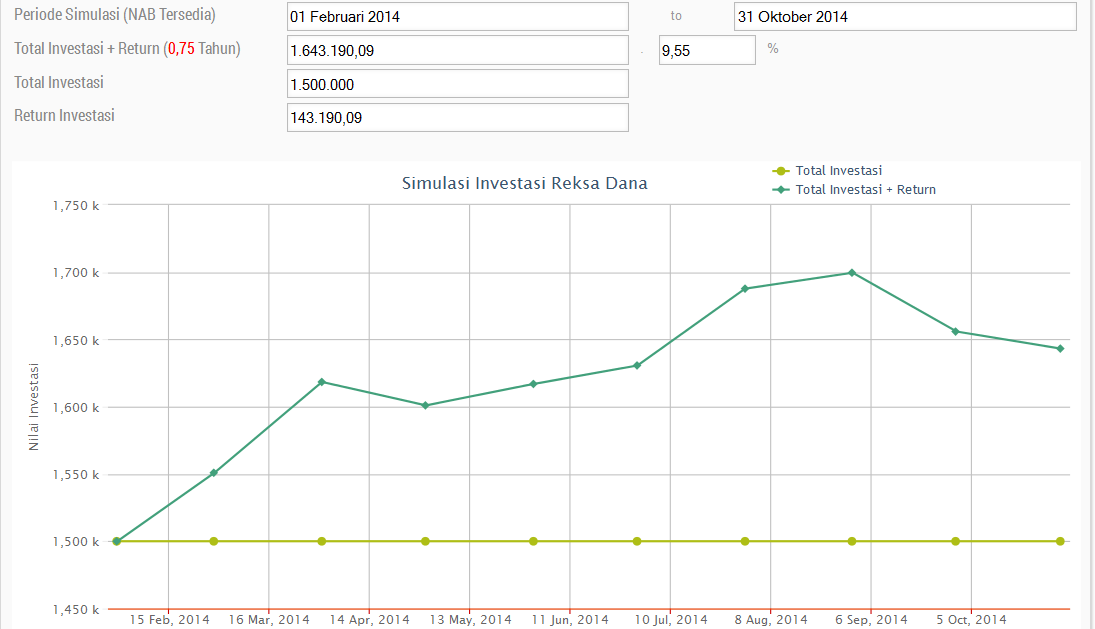

Maya rutin top-up, menambah dana investasinya setiap tiga bulan sekali, masing-masing sebesar Rp500.000. Berapa return-nya, semula dia tidak mengetahuinya, hingga dia melakukan penarikan (redemption) pada Oktober 2014.

Dan dia pun terkejut melihat hasilnya. Hanya dalam waktu delapan bulan, uangnya telah tumbuh hampir 10 persen.

Simulasi Investasi Reksa Dana dengan Periode Februari-Oktober 2014

Maya lalu menceritakan keberhasilannya meraih untung dari investasi reksa dana itu kepada suaminya, yang kali ini langsung memutuskan ikut menanamkan modal. Sejak saat itu, pasangan suami istri ini 'ketagihan' reksa dana. Mereka saat ini memiliki beberapa jenis reksa dana--saham, campuran, dan pendapatan tetap. Kini, mereka mendisiplinkan diri untuk menyisihkan 10-20 persen dari gaji Saputra untuk berinvestasi di reksa dana setiap bulannya.

“Menyisihkan dana harus di awal bulan, karena kalau di akhir takut terpakai. Sejauh ini masih rutin setiap bulannya saya investasikan di reksa dana.”

Selain itu, dia pun menetapkan hati bahwa investasi dia dan suaminya adalah untuk tujuan jangka panjang. Berencana untuk segera memiliki anak, Maya meniatkan investasi ini untuk mempersiapkan dana kuliah anak dan mencicil rumah idaman mereka.

Kegigihan Maya dalam berinvestasi patut diacungi jempol. Salah satunya dia tunjukkan ketika pada 30 Mei lalu, dia dengan bersemangat mendatangi booth Bareksa saat pameran JakCloth 2015 di Parkir Barat Senayan, Jakarta. Ditanya apa alasan dia mau bersusah payah datang ke pameran yang jauh dari lokasi rumahnya di Bekasi itu, dia bilang ingin belajar lebih banyak tentang investasi reksa dana secara online. Menurut dia, berinvestasi di platform Bareksa memiliki banyak keuntungan dibandingkan melalui agen penjual lain. Selain gampang diakses melalui ponsel dan diberikan akses data dan tools keuangan gratis, "Saya baru sadar kalau di Bareksa tidak terkena biaya pembelian. Kalau di agen penjual lain ada biaya pembelian."

Nah kalau yang ini, ada Pak Zabidin,beliau seorang pengusaha nih gan, disini diceritain walaupun pengusaha tetap tidak menjamin uang yang diinvestasikan akan selalu menguntungkan. Hal inilah yang bikin Pak Zabidin mencari produk investasi lain sambil menjalankan bisnisnya. Simak ceritanya disini gan, mudah2an dapet inspirasi :welcome

M. Zabidin: Meski Sudah Menjadi Pengusaha Tetap Harus Memiliki Reksa Dana

Quote:

Menjadi pengusaha tidak menjamin uang yang diinvestasikan akan selalu menguntungkan. Pengalaman itu membuat Muhammad Zabidin, Direktur PT Mutadindo Taman Bumi, mencari produk investasi lain seraya menjalankan bisnisnya.

Awalnya, bapak dua anak ini membuka usaha di bidang batu bara dan kelapa sawit. Akan tetapi, usahanya tidak selalu cemerlang, bahkan sempat stagnan. Pada awal 2008, Zabidin mencoba menginvestasikan uangnya di pasar saham.

Sayangnya pada akhir 2008, kondisi pasar modal anjlok sangat tajam akibat krisis global yang berawal dari krisis keuangan Amerika Serikat. Meski menderita kerugian yang cukup besar, Zabidin tidak kapok dan tetap berinvestasi saham hingga 2011.

“Meski awalnya anjlok sangat dalam, tapi lama-lama investasi di saham kembali membaik,” ujar Zabidin

Belum lama ini Zabidin sempat menjajal peruntungan di bisnis pengeboran minyak mentah di Cepu, Jawa Timur. Sayangnya, belum lama bisnisnya berjalan harga minyak mentah yang dihasilkan perusahaannya menurun 60 persen. Padahal, dalam bisnis ini Zabidin telah menginvestasikan dananya lebih dari Rp3 miliar.

Dari situ pria berusia 40 tahun ini menyadari bisnis selalu ada siklus naik dan turun dan tidak selalu menghasilkan keuntungan. Bahkan, saat dia berhasil mendapat untung, uangnya masih berisiko tergerus inflasi bila hanya ditaruh di bank dalam bentuk deposito atau pun valuta asing (valas). “Walaupun saya punya dolar, saya rasa return dari investasi valas tidak cukup untuk kebutuhan masa depan saya.”

Zabidin pun memilih reksa dana sebagai sarana investasi. Alasannya karena tidak harus mengkhawatirkan investasi setiap hari seperti saham. Selain itu, reksa dana juga dikelola oleh tenaga profesional di bidangnya, yaitu manajer investasi.

Apalagi kini berinvestasi reksa dana tidak perlu datang langsung ke kantor aset manajemen untuk beli suatu produk reksa dana. Pasalnya, sudah banyak produk yang dijual online, seperti yang disediakan oleh portal Bareksa.com.

“Cukup masuk ke website Bareksa, pilih reksa dana yang akan dibeli lalu klik tombol Beli, transfer dan selesai. Sangat memudahkan,” kata Zabidin.

Pria yang berdomisili di Gresik dan memiliki kantor di Kalimantan Selatan ini merasa sangat dimudahkan dengan adanya reksa dana online karena dapat dibeli di manapun dan kapanpun. Selain membeli, kita juga dapat melakukan pencarian dana secara online dan membandingkan produk-produk yang kita minati sesuai profil risiko kita.

Kini Zabidin mulai teratur menyisihkan sebagian dari penghasilannya untuk diinvestasikan di reksa dana setiap bulan. Bahkan, ketika ada uang lebih, ia belikan juga reksa dana

Produk reksa dana yang dipilihnya adalah reksa dana saham. Dengan memilih reksa dana saham, dia menganggap sebagai tipe investor yang cukup agresif dan jangka panjang. “Reksa dana saham adalah cara lain memiliki portofolio saham tapi lebih tenang karena dikelola oleh Manajer Investasi.”

Tujuan investasi Zabidin pun sangat menarik, yaitu demi masa depan anaknya. Dia ingin mengajarkan anaknya perihal investasi yang memberi imbal hasil, meskipun ada risiko yang harus ditanggung.

“Dia harus mulai belajar menerima risiko, karena selalu ada imbal hasil yang lebih tinggi dibanding tabungan yang tidak berisiko tapi nilai uang yang kita miliki malah tergerus inflasi,” ujar Zabidin.

Jika tadi ada seorang PNS, Ibu Rumah Tangga, Pengusaha yang memberikan pengalamannya, sekarang ada seorang Programmer gan, Pak Zhani namanya, penasaran dengan detail alasan penyesalannya? apakah karena cinta? masa lalu yang kelam? atau...atau...? ah sudahlah... cek aja gan :welcome

TESTIMONI: Asuransi Unit Link Vs Reksa Dana, Penyesalan Seorang Programmer

Quote:

Belakangan ini membeli asuransi yang menggabungkan skema proteksi dan investasi dengan konsep unit (unit link) semakin populer. Bagi sebagian orang, skema ini dinilai sangat menarik karena menawarkan proteksi asuransi dan investasi dalam satu produk. Pilihan investasi yang ditawarkan pun cukup beragam, mulai dari saham, obligasi, campuran dan pasar uang; dengan return di atas suku bunga tabungan dan deposito.

Namun, buat orang seperti Islahul Khozani membeli asuransi unit link ternyata menyisakan penyesalan. Kenapa?

Programmer senior yang lama berkecimpung di pasar modal dan kini mengepalai divisi IT di portal ini menuturkan sebabnya.

Zani -- demikian ia biasa disapa -- merupakan pemegang polis suatu produk asuransi unit link sejak awal 2003.

"Saya awalnya diajak teman saya untuk berinvestasi di unit link. Saat itu konsep unit link menarik dan alternatif saya yang lain hanya deposito bank," katanya.

Zani mengatakan ketika itu dia sudah menyadari bahwa sekadar menabung uang di bank hanya akan menggerus nilai uangnya dan juga mudah habis karena dana mudah untuk diambil kembali dan dibelanjakan.

Singkat cerita, karena ajakan temannya itu Zani lalu memutuskan membeli asuransi unit link. Salah satu pertimbangan dia: caranya relatif mudah. Pemegang polis bisa menambah dana setiap bulan melalui ATM dan tidak perlu mengirimkan bukti transfer ke perusahaan asuransi.

Hasilnya pun -- semula -- dia nilai cukup bagus. Dalam jangka waktu 12 tahun, sekarang ini dana yang dia investasikan di unit link sebesar Rp500 ribu per bulan telah berkembang menjadi total Rp96 juta.

Lama berkecimpung di wilayah IT dunia keuangan, sudah sejak lama Zani mendengar bahwa return yang dihasilkan reksa dana sebetulnya bisa lebih besar dibandingkan asuransi unit link. Dia pernah mencoba untuk berinvestasi reksa dana selama satu tahun. Hanya saja, caranya belakangan dia anggap merepotkan.

Awalnya, Zani hanya perlu mentransfer dana ke agen reksa dana setiap kali ingin menambah dana penyertaannya. Namun, setelah itu muncul peraturan baru yang mewajibkan nasabah mentransfer dana langsung ke rekening reksa dana di bank kustodian dan setelah itu harus mengirimkan bukti transfer dana. Saat itu, bukti transfer hanya dimungkinkan dikirim melalui faks, pos, atau datang sendiri ke perusahaan agen penjual. Dirasa amat menyulitkan, Zani lalu memutuskan untuk berhenti berinvestasi reksa dana.

Sekarang, sekian tahun kemudian, teknologi berkembang pesat. Reksa dana mulai dipasarkan melalui sistem online. Segalanya menjadi lebih mudah. Pengisian formulir, pengiriman dokumen, dan perintah transaksi semua bisa dilakukan melalui ujung jari nasabah secara digital, termasuk melalui perangkat mobile.

Zani pun kembali melirik reksa dana. Baru-baru ini dia mencoba memproyeksikan pertumbuhan dananya itu menggunakan Simulator Reksa Dana Bareksa.com.

Dan dia pun terkaget-kaget melihat hasilnya.

Ternyata, dengan periode dan jumlah dana yang sama -- seperti yang selama ini telah dia tanamkan di asuransi unit link -- dana miliknya kini semestinya bertumbuh jauh lebih tinggi, lebih dari dua kali lipatnya!

Zani melakukan dua macam simulasi.

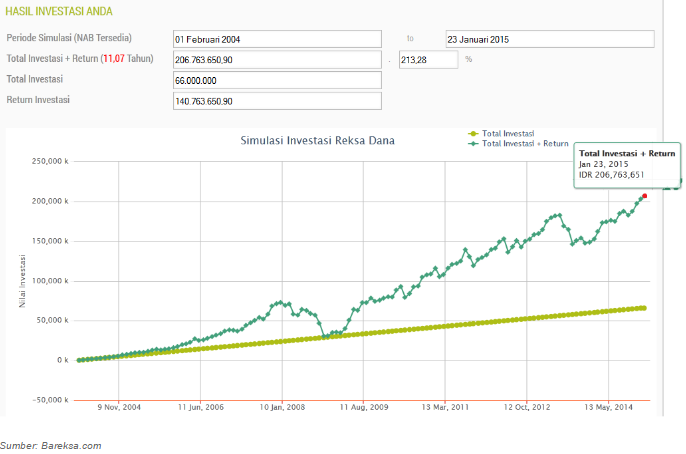

Yang pertama, di Simulator Reksa Dana Bareksa, dia menginvestasikan dana Rp500 ribu setiap bulan pada salah satu reksa dana yang memiliki kinerja cukup baik sejak awal 2004 (nama reksa dana tidak disebutkan untuk menghindari kesan mempromosikan). Hasilnya, bisa dilihat pada Grafik-1 di bawah. Total investasi dan return yang semestinya diperoleh Zani per 23 Januari 2015 adalah sebesar Rp206,76 juta, atau bertumbuh 213,28 persen! Padahal, total dana Zani sekarang di asuransi unit link hanyalah sekitar Rp96 juta.

Grafik-1: Simulasi Investasi Reksa Dana Rp500.000/Bulan

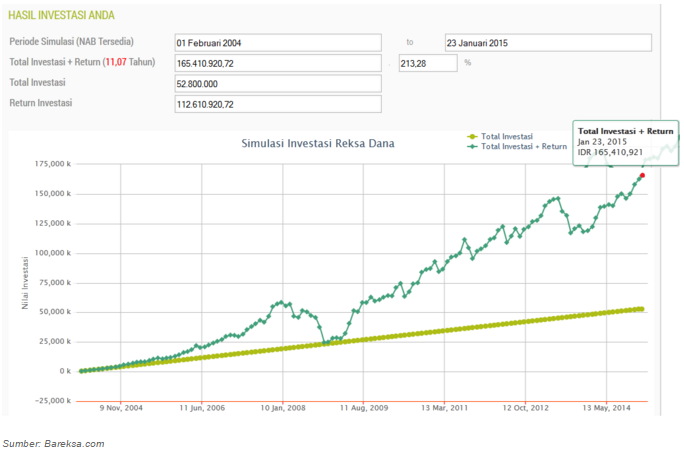

Pada simulasi ke-2, Zani memecah dananya. Untuk premi asuransi dia alokasikan Rp100 ribu, sementara untuk berinvestasi di reksa dana sebesar Rp400 ribu per bulan. Menggunakan simulator yang sama dengan periode yang sama, maka total dana investasi dan return yang diperolehnya saat ini juga masih jauh lebih tinggi, yakni Rp165,4 juta, dibandingkan total dana investasinya di asuransi unit link yang Rp96 juta itu.

Grafik-2: Simulasi Investasi Reksa Dana Rp400.000/Bulan

Zani mengungkapkan, berdasarkan pengalamannya ada sejumlah kekurangan pada skema asuransi unit link. Salah satunya, jika pemegang polis tidak melakukan penambahan premi dalam satu bulan, maka premi tersebut akan diambil dari dana investasi yang ada pada unit link tersebut. Selain itu pada tahun-tahun pertama, nilai investasi pada unit link masih sangat kecil atau bahkan nol. Ini karena sebagian besar dana digunakan untuk biaya akuisisi yang meliputi komisi agen dan asuransi.

"Jika kita menutup polis asuransi dana yang bisa ditarik hanya dana investasinya, sedangkan dana asuransi tidak bisa," Zani menambahkan.

Yang perlu digarisbawahi, asuransi unit link tentu berbeda dengan reksa dana.

Unit link merupakan gabungan antara produk asuransi dan investasi. Dana yang disetor nasabah akan dialokasikan untuk pembayaran premi dan sebagian diinvestasikan pada produk-produk investasi seperti saham dan obligasi. Bahkan, sejumlah perusahaan asuransi juga bekerja sama dengan manajer investasi untuk mengelola dana tersebut ke dalam satu portofolio khusus milik perusahaan asuransi tersebut.

Sedangkan, reksa dana adalah murni produk investasi yang langsung diterbitkan oleh perusahaan manajemen investasi. Dana yang diperoleh dari nasabah diinvestasikan dengan membeli saham, obligasi, dan lainnya.

Nah itu aja beberapa cerita dari para nasabah reksa dana di Bareksa. Mudah2an bisa menginspirasi kita semua untuk mulai menabung di Reksa Dana, gak serumit yang dikira kok

Quote:

Diubah oleh bareksa.com 27-04-2016 13:06

0

26.9K

16

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan