- Beranda

- Komunitas

- News

- Berita dan Politik

Jiwasraya, Gali Lubang, Tutup Lubang, Eh Akhirnya Kejeblos Sendiri

TS

tubagusdavid

Jiwasraya, Gali Lubang, Tutup Lubang, Eh Akhirnya Kejeblos Sendiri

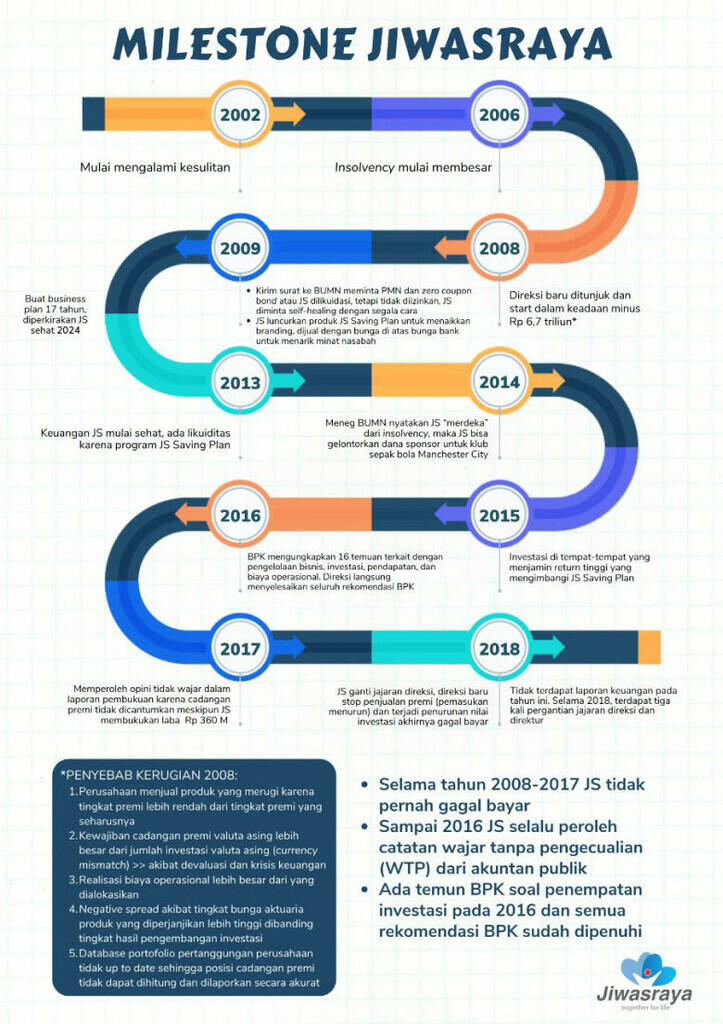

Kalau bicara rusak-rusakan, Asuransi Jiwasraya memang sudah bobol sejak lama. Jauh sebelum kasusnya meledak pada awal tahun 2020, perusahaan ini memang sudah salah urus. Lihat saja, pada 2006 laporan keuangannya rugi Rp 3 triliun lebih. Sementara pada hasil audit BPK 2008, kerugiannya tercatat sampai Rp 5,7 triliun. Artinya jika mau ditesuluri seharusnya persoalan Jiwasraya ditarik sampai jauh ke belakang. Siapa saja yang dulu sempat berpesta pora menikmati duit BUMN ini?

Kerugian itu salah satunya disebabkan karena penempatan investasi di saham-saham yang harganya anjlok. Kabarnya saham dari Gorup Bakrie banyak dipegang JS waktu itu. Dan sudah jadi rahasia umum, harga saham-sahamnya terhempas seperti kulit kacang. JS kena imbasnya.

Tapi sebetulnya bukan hanya soal investasi saham saja yang membuat neraca JS melorot. Kayaknya beban operasional perusahaan terlalu boros. Ini juga membuat perusahaan asuransi plat merah itu susah untuk bergerak. Apalagi usulan manajemen JS kepada pemerintah saat itu untuk menambal kerugian tidak direspon. Mau tidak mau, manajemen harus berpikir keras bagaimana menjalankan perusahaan yang sudah kadung bocor itu.

Artinya sejak 2008 itu, JS sudah punya lubang yang sangat dalam akibat kerugian yang cukup besar itu. Cek saja milestone kronologinya berikut ini!

Pada 2009, JS mulai menjual produk yang rada seksi. Namanya saving plan, semacam produk asuransi dengan fitur investasi. Orang menanam duitnya pada produk itu, dengan premi asuransi jiwa. Jadi, duit premi dibayarkan dari sebagian hasil investasi.

Tapi menjual produk investasi bukan perkara gampang. Perusahaan harus tampil bonafid. Untuk menarik nasabah agar percaya dengan produk tersebut, JS harus tampil keren. Salah satunya bahkan dengan menjadi sponsor klub sepak bola alit di Liga Inggris. Entah berapa besar yang dikeluarkan untuk membuat public percaya.

Bukan hanya tampilan keren yang memakan banyak biaya, tetapi juga tawaran saving plannya harus menggiurkan. JS kabarnya berani mematok bunga tinggi untuk hasil investasi yang dijanjikan. Itulah yang akhirnya menarik banyak orang membeli produk saving plan milik JS. Duit mengalir masuk. Untuk sementara laporan keuangan JS berubah dan kelihatan kinclong. Semakin kinclong, orang semakin percaya, maka duit masuk lagi lebih deras.

Singkatnya lubang yang sudah menganga pada 2008 itu, sementara bisa ditutupi dengan duit nasabah saving plan yang baru saja masuk.

Tapi JS justru terlalu berani. Pertama, biaya operasional untuk meraup duit publik dari menjual premi ternyata gak murah. Selain mensponsori salah satu klub elit dunia. Mereka juga harus mengeluarkan biaya marketing, gaji pegawai, fee broker dan sebagainya. Katakanlah untuk mendapatkan duit Rp 1000, harus dipancing dengan biaya Rp 200 perak. Artinya yang real masuk hanya Rp 800 saja.

Bukan hanya itu, JS juga menjanjikan imbal hasil kepada nasabahnya dengan bunga yang aduhai dan sifatnya tetap. Berapa duit yang bisa dikelola? Ya, Rp 800 itu. Bukan Rp 1000. Sementara hitungan imbal hasil harus berangkat dari angka Rp 1000 tadi. Jika JS menjanjikan imbal hasil 7%, artinya dari Rp 800 JS harus memikirkan bisa menghasilkan Rp 1070. Atau dari modal Rp 800, JS dituntut menghasilkan minimal Rp 170 dalam setahun. Kira-kira 30% setahun. Keharusan mendapatkan keuntungan investasi 30% itu baru angka minimal. Padahal saat mengelola dan memutarkan duit itu, ada biaya lagi yang harus ditanggung JS.

Pertanyaanya, usaha seperti apa yang sanggup menghasilkan minimal 30% dalam setahun? Inilah yang dimaksud lubang berikutnya yang digali JS untuk menutupi lubang pertama.

Dua lubang menganga kini. Tapi agar usaha berjalan terus, lubang-lubang itu juga harus ditutupi. Kini JS pegang duit nasabah yang cukup besar, tapi pada saat bersamaan bebannya juga besar. Kalau pilihan investasi JS ke saham-saham bluechip, tentu saja target angka 21% gak mungkin tercapai. Paling banter hanya 7% sampai 10% doang. Padahal dalam tata kelolanya, sebagai BUMN, JS hanya diperkenankan berinvestasi di saham-saham yang secara fundamental aman. Tapi, ya itu tadi, hasilnya gak mungkin nutupi kewajiban.

Artinya, jika JS mengikuti tata kelola investasi seperti yang ada dalam aturan, perusahaan itu sudah rubuh sejak lama. Dengan kata lain, akibat kerugian sejak 2008 tadi, mau tidak mau JS harus berfikir akrobat agar bisa terus berjalan. Mau tidak mau juga, mereka harus melanggar tata kelola pilihan investasi. Wong, alternative investasi yang sesuai dengan tata kelola tidak bisa menyelesaikan masalah.

Di sinilah akhirnya JS memberanikan diri, balik ke putaran awal. Bermain di saham-saham gak aman. Maksudnya mereka membeli saham yang secara fundamental, emitennya gak kuat. Hanya saja kelebihannya saham-saham sejenis itu bisa digoreng-goreng agar harganya melambung. Karena itu ada peluang keuntungannya bisa lebih dari kewajiban yang menjadi bebannya. Meskipun berpeluang untung besar, pada saat yang sama yang namanya saham gorengan, resikonya juga sanggat tinggi.

Pilihan ini, mau tidak mau membuat JS terperosok kembali ke lubang ketiga. Artinya sudah ada tiga lubang menganga yang akhirnya memperosokkan JS lebih dalam. Orang yang pernah menikmati hasil galian lubang pertama, tampaknya tidak disentuh sama sekali.

Jika kita mengikuti jalannya persidangan kasus JS ini, jaksa hanya mau mengorek permasalahan pada lubang ke tiga saja. Seolah mereka mau menutup mata, bahwa lubang ketiga itu justru terjadi akibat dan konsekuensi logis dari dua lubang sebelumnya.

Jika sekarang kerugian JS menurut hitungan BPK sejumlah Rp16,8 triliun itu adalah kerugian akumulatif yang disebabkan karena kerugian-kerugian pada tahun sebelumnya.

Akan sangat adil jika penegak hukum menarik persoalan JS ini sampai ke ujung yang menyebabkan kerugian perusahaan. Tarik sampai ke kondisi di zaman pemerintahan sebelumnya ketika JS sudah mulai meriang karena duitnya banyak digangsir. Sehingga menegakkan hukum tidak terkesan separuh-separuh.(*)

Spoiler for Sumber:

novitasari94 dan 4 lainnya memberi reputasi

5

1.1K

15

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan