- Beranda

- Komunitas

- News

- Berita dan Politik

Jalan panjang menuju status unicorn

TS

bayuceming

Jalan panjang menuju status unicorn

Perkembangan perusahan rintisan (startup) harus menghadapi ketidakjelasan payung hukum, ketidakstabilan permodalan, dan proses pendirian badan usaha yang berbelit. Tantangan perlindungan data juga menjadi perhatian pebisnis rintisan.

Jalan pun masih panjang menuju unicorn, perusahaan rintisan dengan valuasi $1 miliar AS. Presiden Joko “Jokowi” Widodo saat Debat Pilpres II pada 17 Februari 2019 lalu menjanjikan akses bagi pelaku bisnis rintisan dan mendorong mereka menjadi unicorn.

Hingga saat ini, Indonesia punya empat unicorn: Tokopedia, Bukalapak, GO-JEK dan Traveloka. Butuh lima sampai tujuh tahun bagi keempat perusahaan rintisan tersebut untuk meraih status unicorn setelah mendapat suntikan dana investor.

Sejumlah pekerjaan rumah menanti. Meski telah menyandang status unicorn, bukan berarti keempatnya bebas dari perkara regulasi yang belum hadir. Sebut saja GO-JEK yang masih dihantui perang tarif dengan kompetitor asal Malaysia, Grab.

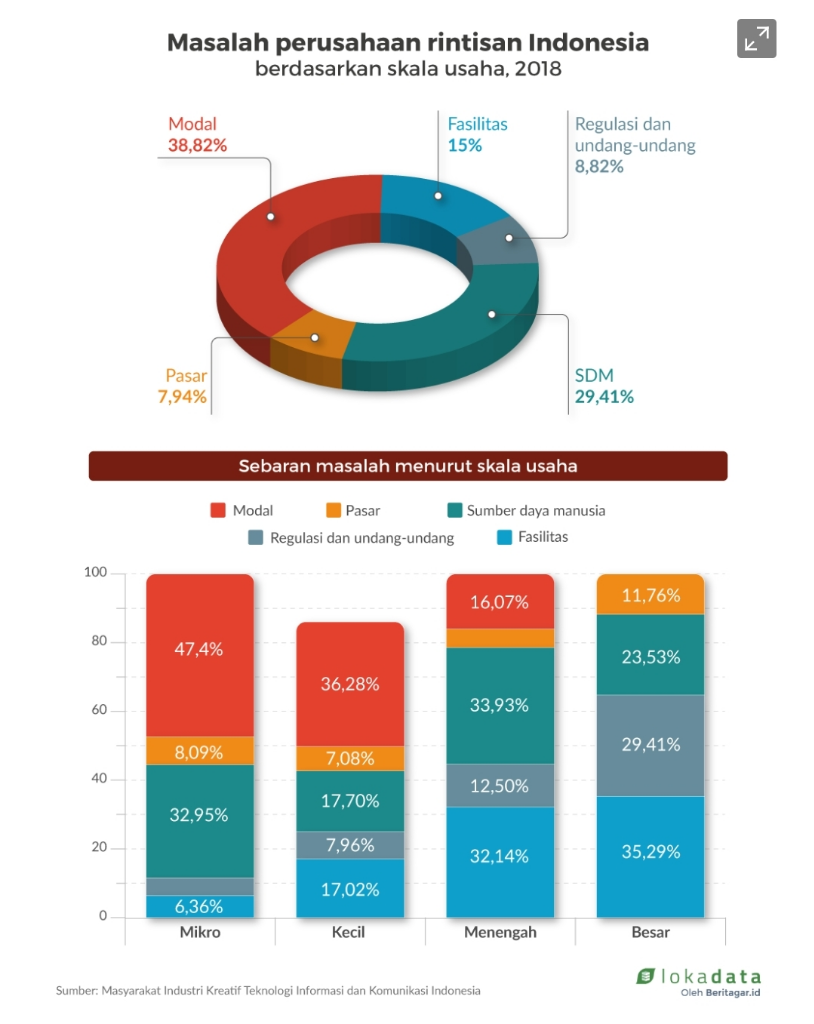

Regulasi menjadi persoalan yang kerap muncul di kalangan pelaku bisnis rintisan (8,82 persen)--selain modal sebagai kendala utama--merujuk riset yang dilakukan Masyarakat Industri Kreatif Teknologi Informasi dan Komunikasi Indonesia (MIKTI).

Seperti yang dialami pelaku bisnis fintech (financial technology) peer to peer lending (p2p) berbasis syariah, SyarQ. Mereka tersandung regulasi fintechsaat ini yang hanya mengatur bisnis peminjaman uang--mereka yang mengandalkan laba dari bunga.

SyarQ menawarkan pembelian barang dari berbagai toko online dengan cicilan akad syariah. Mereka mendapat keuntungan dari margin profit karena harga cicilan yang lebih mahal daripada harga pasar--bukan dari bunga pinjaman uang. Dengan model bisnis unik ini, izin operasi tak kunjung turun dan SyarQ terancam tak bisa tumbuh.

“Sampai sekarang izin OJK (Otoritas Jasa Keuangan) belum keluar. Aplikasi kami ditarik dari Google Playstore, dan akan dinaikkan kembali setelah surat dari OJK keluar,” ujar Co-founder SyarQ dari PT Javan Cipta Solusi, Wisnu Manupraba, saat berbincang dengan Beritagar.id pada Kamis (21/2/2019).

“Seharusnya jika konsisten dengan anggapan dunia bisnis itu perlu deregulasi untuk mendorong inovasi, harusnya semuanya boleh kecuali yang dilarang. Jadi ketika tidak ada aturan yang mengatur, otomatis boleh. Jika dianggap membahayakan maka dibuat aturannya,” lanjutnya.

Kasus SyarQ juga berlaku di bisnis rintisan lain, baik di bidang fintech, marketplace, atau ride-hailing. Setidaknya ada 992 perusahaan rintisan di Indonesia yang tersebar di seluruh Indonesia, menurut data pada 2018.

MIKTI mencatat masalah regulasi paling banyak terjadi pada bisnis rintisan untuk skala menengah (33,93 persen), kemudian disusul dengan mikro (32,95 persen), besa (23,53 persen), dan usaha skala kecil (17,7 persen).

“Ini agak kontradiktif ya, deregulasi versus aturan tidak jelas. Justru itu yang bikin pelaku bisnis bingung. Mau all out berinovasi, tiba-tiba disentil belum ada aturan jadi tidak boleh berkembang. Harusnya dari sisi pemerintah pilih posisi yang jelas, dengan menerima segala peluang dan risikonya,” ungkap Wisnu.

Pusaran izin, modal, dan pajak

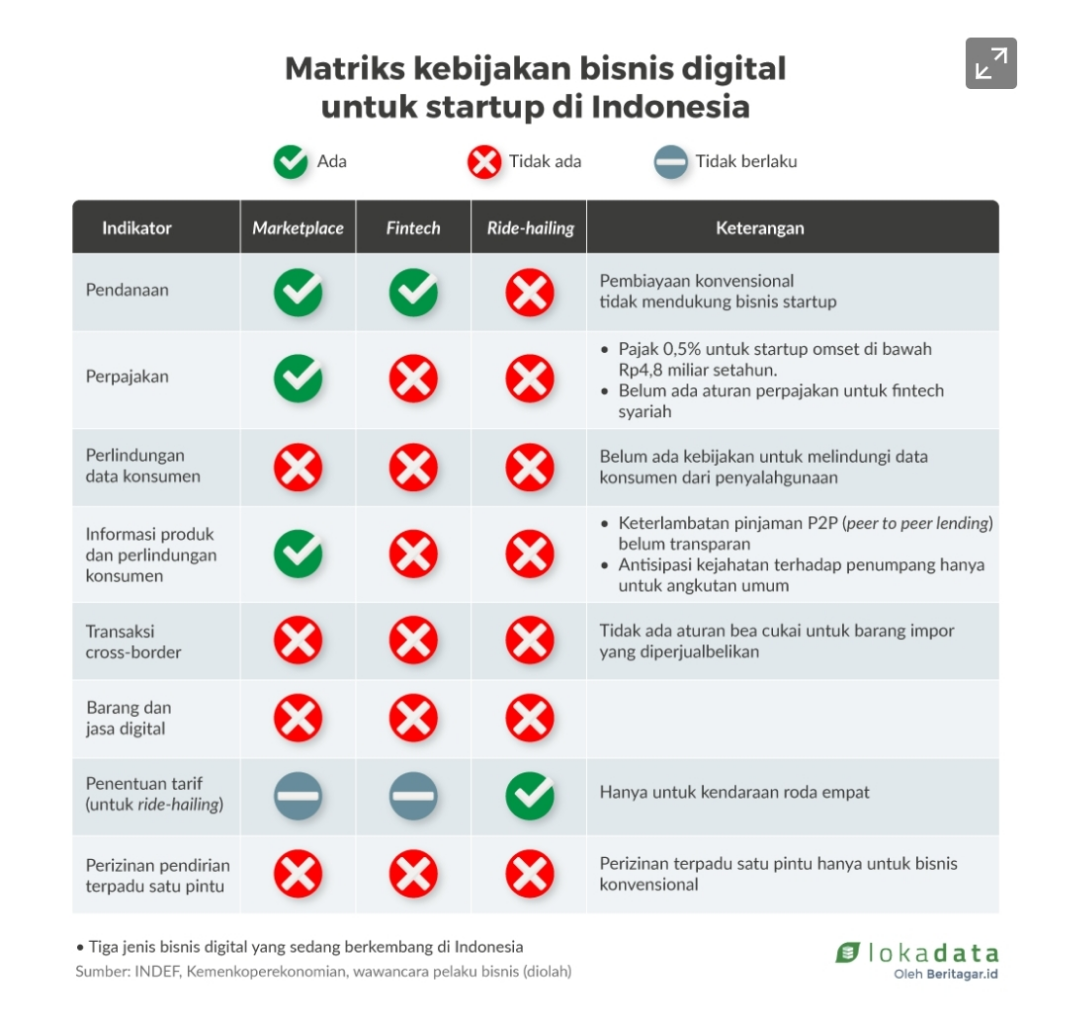

Pada 2017, pemerintah menerbitkan Roadmap E-Commerce 2017-2019 yang mengatur beberapa indikator dalam perdagangan elektronik di antaranya modal, perizinan, perpajakan, perlindungan konsumen, dan infrastruktur komunikasi. Namun, belum semua turunan dari aturan tersebut telah dirilis.

Per September 2018, Kementerian Koordinator Bidang Perekonomian menyebutkan setidaknya ada 13 aturan yang sudah selesai dibahas, 17 masih berjalan, 28 masih dalam proses pembahasan, dan 4 belum dibahas. Pendanaan, perpajakan, dan perlindungan konsumen termasuk indikator yang telah selesai diatur.

Beritagar.id mengolah data capaian kebijakan tersebut dari Kemenko Perekonomian, analisis kebijakan Institute for Development of Economics and Finance (INDEF), riset soal kebijakan untuk startup, dan wawancara dengan pelaku bisnis.

Analisis ini melihat kebijakan apa yang sudah selesai dan mana yang perlu segera digenjot untuk tiga ranah bisnis digital yang sedang berkembang di Indonesia: marketplace, fintech, dan ride-hailing.

Marketplace termasuk bisnis digital yang payung hukumnya lebih tertata ketimbang fintech dan ride-hailing. Ride-hailing di bawah kendali Kementerian Perhubungan cenderung stagnan dan tak bebas bergerak, seperti aturan penentuan tarif untuk kendaraan roda dua.

Fintech, meskipun sudah satu pintu di bawah kendali OJK, masih menyisakan persoalan.

Khusus di ranah e-commerce, ada yang menilai dukungan pemerintah sudah memadai. Itulah pengakuan CO Founder & Chief Marketing Officer Tiket.com, Gaery Undarsa. Kepada Medcom.id ia mengungkapkan pemerintah saat ini sudah memberikan dukungan positif terhadap pengembangan perusahaan startup.

Dukungan kebijakan tidak hanya demi suksesnya startup. Pemerintah juga diharapkan bisa membuat iklim usaha lebih nyaman bagi perintis yang gagal. Menurut Kepala BKPM, Thomas Lembong, tingkat kegagalan bisnis rintisan di bidang teknologi cukup tinggi, bisa mencapai kisaran 90-98 persen.

Adapun sorotan utama kebijakan pada permodalan yang tidak inklusif. Riset Analisis Kebijakan Startupyang dilakukan Wisnu kepada 104 pelaku startup di Indonesia pada 2015 hingga 2016 lalu menunjukkan mayoritas mengaku insentif kepada pebisnis rintisan masih kurang. Insentif dimaksud termasuk modal.

Skema Kredit Usaha Rakyat (KUR) tidak inklusif untuk pebisnis rintisan karena persyaratan minimal modal dan keuntungan yang telah didapat. Terlebih, plafon yang didapat juga dianggap sedikit.

Untuk menyiasati hal tersebut, peneliti INDEF, Bhima Yudistira, menyarankan tiga hal: lembaga pembiayaan ventura dari BUMN, KUR dengan bunga rendah dan pembayaran cicilan setelah periode tertentu, dan mendorong startup untuk melantai di bursa saham jika membutuhkan dana asing dan dirasa mampu.

“Kalau perbankan ketat untuk menyalurkan kredit ke startup, BUMN seharusnya bisa membuat venture capital, seperti Mandiri Capital yang menyuntik modal ke Amartha. Kalau di tahun kedua dan ketiga butuh modal bisa listing di bursa dengan persyaratan gampang seperti di Amerika, saham bisa dibeli publik,” ujarnya.

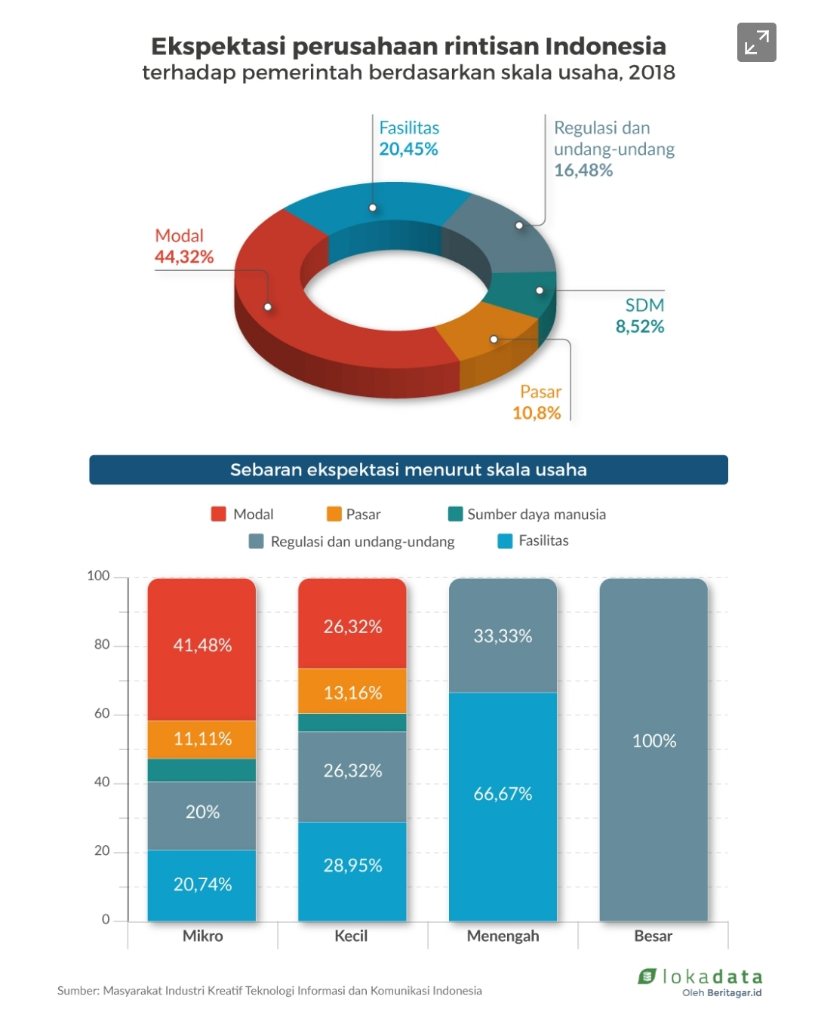

Tak mengherankan bila isu permodalan menjadi dominan, khususnya bagi pebisnis rintisan berskala mikro. Dalam riset MIKTI, pelaku usaha rintisan berharap pemerintah juga menyelesaikan tantangan regulasi, dan fasilitas. Perbaikan regulasi menjadi harapan pebisnis pada semua skala, mulai dari mikro, kecil, menengah, hingga besar.

Masalah perizinan berbelit, sebaiknya diselesaikan dengan efisiensi. Untuk e-commerce, misalnya, Bhima Yudistira menjelaskan belum ada perizinan satu pintu.

“Kalau misal e-commerce mau masuk ke makanan, harus ke BPOM, belum ada sertifikat halal harus urus ke MUI," jelas Bhima.

Dalam hal perpajakan, pemerintah memberikan keleluasan membayar pajak 0,5 persen bagi bisnis yang omsetnya di bawah Rp4,8 Miliar per tahun, sesuai dengan PP Nomor 23 Tahun 2018.

Meski demikian, pelaku bisnis seperti Wisnu masih merasa terbebani lantaran aturan itu hanya berlaku untuk tiga hingga empat tahun pertama. Jika lebih dari empat tahun--meski omset di bawah Rp4,8 miliar--pajaknya tetap akan meningkat.

Mengamini Wisnu, Bhima tak sepakat aturan tersebut. “Seharusnya pajak startup 0 persen, yang penting kepatuhan melaporkan SPT (Surat Pemberitahuan Tahunan) pajak,” tutup Bhima.

Perlindungan data kian mendesak

Pekerjaan rumah lain--yang belakangan menjadi sorotan--adalah nihilnya aturan perlindungan data konsumen. Menurut Bhima, banyak startup tidak kejar profit tapi data. Karenanya, keberadaan undang-undang perlindungan data sangat diperlukan.

Data bisa diambil dengan beragam cara termasuk ketika mengunduh aplikasi dan mendaftarkan diri sebagai penggguna. Setidaknya ada dua data yang didapat: nama dan nomor ponsel atau email. Lebih dari itu, data kontak pribadi pun bisa diakses.

Lembaga Bantuan Hukum (LBH) Jakarta mengendus penyalahgunaan data pribadi dalam sejumlah laporan kasus pinjaman online sejak tahun 2016. Modusnya, pemberi pinjaman memanfaatkan data kontak pribadi yang dibagikan kreditur di awal perjanjian di dalam aplikasi, untuk menagih utangnya kepada teman dan koleganya.

Misalnya dalam kasus RupiahPlus beberapa waktu lalu. Atau kisah pemilik 18 aplikasi pinjaman onlinedemi "gali lubang untuk menutup lubang". Bahkan LBH Jakarta mencatat ada ratusan korban yang menerima pelecehan seksual dan penyebaran informasi pinjaman ke daftar kontak yang ada di gawai peminjam.

Di sisi lain, seperti pengakuan Wisnu Manupraba dari SyarQ, pelaku tidak punya panduan, apa parameter bahwa data konsumen sudah terlindungi atau belum. Meski begitu, ia menilai perusahaan yang mampu melindungi data konsumen akan mendapatkan kepercayaan dan loyalitas dari konsumen.

Lalu bagaimana cara konsumen memantau? Jika dalam aplikasi tidak disebutkan prosedur perlindungan data, konsumen dapat mengirimkan surat elektronik ke perusahaan rintisan untuk meminta kebijakan mereka terkait perlindungan data.

Sementara itu, RUU Perlindungan Data Pribadi masih dalam proses finalisasi naskah akademik di Kementerian Komunikasi dan Informatika (Kominfo). Dirjen Aplikasi Informatika Kominfo, Semuel Abrijani, mengupayakan beleid ini masuk dalam pembahasan prioritas Progam Legislasi Nasional 2019, seperti laporan BBC Indonesia.

Sumber : https://beritagar.id/artikel/berita/...status-unicorn

0

1.5K

3

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan