UPDATE NO 30 DAN 31(25 februari 2014)

sebelumnya maaf ya klo trit nya masih berantakan, maklum nubi

Spoiler for 1. Asuransi itu sebenarnya produk apa sih? Untuk apa diciptakan produk asuransi?:

Asuransi itu satu-satunya produk keuangan yang dapat memberikan sejumlah uang pertanggungan apabila terjadi suatu resiko kehidupan kepada nasabah. Saat ini asuransi memang belum terlalu popular bagi masyarakat Indonesia yang sudah mengenal Bank lebih dulu. Asuransi tercipta karena manusia tidak terlepas dari kepastian akan meninggal dunia serta kemungkinan sakit penyakit dan kecelakaan yang bisa berakibat pada terganggunya kestabilan financial seseorang. Selain itu di dunia ini manusia punya rasa cinta terhadap diri sendiri dan terhadap keluarganya, mereka tidak rela bila orang terkasih dalam kehidupan mereka menjadi sengsara karena kondisi keuangan yang semula baik-baik saja menjadi terpuruk akibat resiko kehidupan tersebut!

Spoiler for 2. Apa hubungannya asuransi yang produk keuangan itu dengan rasa cinta manusia ya?:

Begini, jika seorang kepala keluarga bilang sayang kepada anak istrinya, lalu apa jaminannya jika ternyata takdir hidup berkata lain misalnya sang ayah terkena sakit kritis, cacat total atau bahkan meninggal terlalu dini? Dengan memiliki asuransi kesehatan bagi dirinya dan keluarga, artinya jika terjadi suatu kondisi yang memerlukan perawatan RS, dirinya tidak akan merepotkan siapa-siapa (teman, kerabat, keluarga besar) untuk melunasi tagihan-tagihan RS tsb. Dan dengan memiliki asuransi jiwa, ada suatu jaminan bahwa apapun yang terjadi pada dirinya di kemudian hari, maka…pangan, sandang dan papan untuk keluarganya masih akan tercukupi. Sang istri pun tidak perlu terlalu banting tulang untuk mencari nafkah yang otomatis akan membatasi waktu untuk mengasuh anak-anak. Atau sang istri pun tidak perlu menikah lagi hanya karena mencari sosok yang dapat menafkahi dirinya dan anak-anak.

Spoiler for 3. Tapi saya sudah dapat fasilitas asuransi kesehatan lho dari perusahaan, termasuk untuk anak dan istri.:

Ada 3 alasan mengapa kita tetap perlu memiliki asuransi pribadi walaupun telah mendapatkan asuransi dari perusahaan. Pertama, tidak ada jaminan dari perusahaan akan tetap memberikan asuransi kesehatan jika suatu hari kita tidak dapat bekerja lagi karena faktor kesehatan ataupun mengalami cacat tubuh. Pada saat mengajukan polis asuransi di mana sudah ada history penyakit tertentu atau mengalami cacat tubuh, maka kecil kemungkinannya akan diterima oleh perusahaan asuransi.

Kedua, seringkali plafond yang diberikan oleh asuransi perusahaan tidak terlalu besar, sementara kita ingin memberikan kelas perawatan yang layak bagi keluarga tercinta, nah memiliki asuransi kesehatan pribadi bisa menjadi solusi untuk menutupi kekurangan biaya perawatan RS yang sudah dibayar oleh asuransi kantor. Dan dengan memberikan asuransi kesehatan pribadi kepada keluarga, jika sang ayah meninggal maka jaminan kesehatan untuk anak & istri akan tetap ada, karena pembayaran premi asuransi akan otomatis dibebaskan oleh perusahaan asuransi (jika mengambil manfaat rider Payor).

Alasan ketiga adalah hampir sebagian besar perusahaan hanya memberikan asuransi kesehatan kepada karyawannya sampai usia pensiun. Nah ketika karyawan pensiun baru mau mengajukan asuransi kesehatan pribadi, hmm…preminya tentu akan sangat mahal karena faktor usia dan belum tentu bisa diterima tanpa syarat karena biasanya di usia pensiun, seseorang sudah memiliki berbagai history penyakit.

Spoiler for 4. Tapi saya yakin akan sehat-sehat, apalagi silsilah keluarga saya hampir semuanya sehat-sehat.:

Benar kita bisa memiliki kehidupan yang sehat jika disiplin dalam menjalankan pola hidup yang sehat mulai dari makan makanan yang sehat, rajin olahraga, tidak minum alkohol, tidak merokok serta tidak menimbun stress. Pertanyaannya seberapa yakin kita bisa disiplin untuk menjalankan pola hidup sehat itu setiap hari? Dengan gaya hidup masa kini yang luar biasa sibuk dan tuntutan hidup yang semakin keras, rasanya sulit untuk benar-benar menjaga pola makan yang benar-benar sehat serta tidak menimbun stress. Selain itu yang namanya kecelakaan tidak ada hubungannya dengan pola hidup sehat bukan?

Spoiler for 5. Tapi saya percaya Tuhan akan melindungi saya dan juga keluarga tercinta saya!:

Percaya dan pasrah itu dua hal yang berbeda. Betul kita percaya pada Tuhan, tapi setiap malam sebelum tidur kita pasti mengunci semua pintu rumah dan gembok pagar dong. Nah kalau kita percaya dengan Sang Pencipta artinya kita harus menjalankan kehidupan ini dengan sebaik-baiknya penuh tanggung jawab tapi juga sebagai makhluk yang diberi akal budi kita bisa menyiapkan plan B sehingga kehidupan kita dan keluarga tidak berantakan jika plan A tidak berjalan sebagaimana mestinya.

Spoiler for 6. Jadi intinya saya harus ya punya asuransi?:

Tidak harus. Jika kita yakin bisa menanggung semua kebutuhan financial akibat resiko kehidupan yang mungkin terjadi, maka abaikan saja asuransi! Tapi jika kita tidak yakin bisa menanggung resiko tersebut sendirian dan tetap mengabaikan asuransi, itu artinya kita akan mempertaruhkan masa depan keluarga sendiri

.

Spoiler for 7. Apa bisa ceritakan kepada saya contoh nyata orang-orang yang mengalami keterpurukan financial akibat tidak punya asuransi?:

Sekali tekan enter di Google, sebenarnya kita bisa menemukan banyak kisah sedih orang-orang dari berbagai belahan dunia yang harus mengalami kepahitan hidup akibat terganggunya kestabilan financial atas resiko kehidupan yang menimpa keluarga mereka. Kalau mau mengingat-ingat kembali, mungkin kisah sedih tersebut ada juga di sekitar kita. Selama menjadi Insurance Consultant pun, saya pernah memiliki nasabah dengan pengalaman hidup yang memprihatinkan. Ayahnya adalah seorang pebisnis sukses namun anti asuransi. Namun apa mau dikata, kalau Tuhan mentakdirkan ayahnya mengalami sakit kritis selama bertahun-tahun yang menghabiskan banyak sekali uang dan kemudian tetap meninggal. Semua aset yang dikumpulkan selama bertahun-tahun mulai dari rumah, mobil, dsb habis dijual tanpa sisa! Sang nyonya kini harus mulai berjualan makanan dan anak yang sedang menimba ilmu di luar negeri pun terpaksa harus kembali ke Indonesia!

Spoiler for 8. Hmm..oke asuransi penting sih ya, tapi saya masih ragu! Saya benar-benar blank tentang asuransi.:

Memiliki asuransi memang penting, tapi yang tidak kalah penting adalah memilih perusahaan asuransinya serta agent partnernya. Saat ini ada banyak perusahaan asuransi yang menawarkan produk proteksi serta investasi. Karena asuransi merupakan produk keuangan jangka panjang maka pastikan bahwa perusahaan asuransi yang kita pilih memang memiliki kredibilitas yang baik dari segi keuangan sehingga bisa menjamin pembayaran klaim jangka pendek maupun jangka panjang. Kita bisa mencari info tersebut melalui media-media keuangan terpercaya seperti majalah Investor, majalah Info Bank, website perusahaan asuransi, dsb. Kemudian pastikan bahwa kita memilih agent partner yang sudah bekerja secara full time dan juga full heart. Memiliki agent yang sudah bekerja full time di asuransi maka kita akan mendapatkan pelayanan yang lebih maksimal mulai dari pengurusan klaim, pengurusan ubah data nasabah, pengurusan top up/penarikan dana investasi, update info-info terkini tentang asuransi, dsb. Dan memiliki agent yang bekerja dengan hati akan memungkinkan kita mendapatkan manfaat polis yang sesuai dengan kebutuhan kita (bukan kebutuhan pribadi si agent).

Spoiler for 9. Wah masukan yang bagus! Tapi saya takut nanti kalau pas sakit malah susah klaim atau bahkan tidak dibayar gimana?:

Sebenarnya tidak ada susah klaim, yang ada hanya prosedur yang belum lengkap sehingga proses pembayaran menjadi terhambat karena prosedur tersebut harus dilengkapi terlebih dahulu. Nah memiliki agent yang full time akan sangat berperan dalam mengurus masalah-masalah yang timbul seperti ini. Pengalaman saya selama mengurus klaim, uang klaiman sudah ditransfer ke rekening nasabah kurang lebih seminggu sejak saya submit dokumen klaiman yang lengkap. Agent asuransi yang baik juga akan menjelaskan pengecualian-pengecualian pada polis pada saat mengajukan proposal awal, hal ini akan meminimalkan kekecewaan di kemudian hari jika klaim ditolak karena memang masuk kedalam kategori pengecualian.

Spoiler for 10. Ooo begitu ya, tapi sayang juga sih ya bayar asuransi tiap bulan kalau tidak sakit malah hangus kan uang yang kita setor.:

Membeli polis asuransi adalah membeli ketenangan batin, di mana kita tidak perlu risau berfikir bagaimana nasib diri kita nanti jika membutuhkan perawatan RS yang luar biasa mahal atau bagaimana nasib keluarga kita jika sebagai tulang punggung kita meninggal terlalu dini. Jadi bicara asuransi tidak bisa serta merta dibilang rugi jika kita tidak pernah melakukan klaim. Namun begitu asuransi masa kini sudah dilengkapi dengan unsur investasi yang biasa dikenal dengan istilah Unit Link, sehingga memungkinkan premi tidak hangus bahkan premi yang disetor bisa berkembang jauh lebih baik daripada simpanan di Bank.

Spoiler for 11. Apa beda asuransi unit link dengan asuransi tradisional?:

Dalam polis asuransi tradisional, besarnya premi dan uang pertanggungan relatif tetap. Perusahaan asuransilah yang memutuskan di mana premi Anda akan diinvestasikan untuk mengakumulasi nilai tunai. Dalam polis asuransi unit link, baik premi maupun uang pertanggungan dapat fleksibel dan nilai investasi polis tergantung pada kinerja dana investasi yang Anda pilih. Pilihan risiko dan potensi keuntungan investasi berada di tangan Anda.

Pada beberapa produk asuransi unit link, Anda dapat menambah pertanggungan dan/atau investasi dengan membayar premi tambahan (excess premium) atau top up, baik untuk sekali bayar maupun secara reguler. Namun, peningkatan uang pertanggungan tersebut mungkin mengharuskan Anda mengajukan bukti insurabilitas tambahan.

Spoiler for 12. Apakah saya bisa membayar premi asuransi unit link sekaligus?:

Bisa. Biasanya perusahaan asuransi menyediakan beberapa produk unit link dengan variasi mode pembayaran premi, apakah akan dibayar sekaligus (premi tunggal) atau premi reguler (tahunan, semesteran, kuartalan atau bulanan melalui otodebet).

Spoiler for 13. Apa yang disebut Unit, Nilai Aktiva Bersih dan Nilai Investasi?:

Dalam asuransi unit link, premi yang Anda bayarkan akan dipotong berbagai biaya terlebih dahulu, sisanya baru dialokasikan ke rekening investasi Anda. Besarnya bagian premi yang dialokasikan ke rekening investasi Anda dihitung dalam satuan unit. Setiap unit memiliki nilai yang disebut Nilai Aktiva Bersih yang angkanya berfluktuasi setiap hari, sesuai kondisi pasar. Jadi, bila misalnya bagian premi Anda yang masuk komponen investasi adalah Rp500.000,- dan Nilai Aktiva Bersih hari itu adalah Rp10.000,- maka Anda akan memiliki 50 unit investasi.

Nilai investasi adalah unit yang Anda miliki dikalikan Nilai Aktiva Bersih hari itu.

Spoiler for 14. Bagaimana NAB dihitung?

:

Komponen investasi semua polis akan dikumpulkan ke masing-masing jenis dana sesuai alokasi investasinya, misalnya ke dana pasar uang atau dana ekuitas. Dana itu kemudian ditempatkan di instrumen-instrumen investasi yang dipilih pengelola dana (fund manager) yang ditunjuk perusahaan asuransi. Nilai dana investasi akan dihitung setiap hari, yang setelah dipotong biaya pengelolaan (management fee) akan dibagi dengan jumlah unit untuk menghasilkan Nilai Aktiva Bersih.

Spoiler for 15. Mengapa nilai investasi saya kecil sekali dibandingkan premi yang dibayarkan?:

Jangan terkejut, pada tahun pertama sebagian cukup besar dari premi Anda digunakan untuk biaya penerbitan polis dan biaya akuisisi. Angkanya bisa mencapai 85% dari premi tahun pertama atau 5% dari premi tunggal. Biaya ini dikenal dengan nama biaya alokasi premi. Pada tahun-tahun berikutnya angka ini akan jauh berkurang sehingga semakin banyak bagian premi Anda yang dialokasikan ke investasi. Juga, semakin besar premi Anda, semakin kecil persentase untuk biaya alokasi premi.

Spoiler for 16. Mengapa begitu banyak biaya yang dikenakan?:

Sebenarnya, dalam polis asuransi tradisional pun Anda dikenai bermacam-macam biaya namun karena jumlahnya disatukan dan tidak dilaporkan secara transparan, Anda mungkin tidak menyadarinya

.

Spoiler for 17. Bila tertanggung meninggal dunia, berapa besarnya manfaat asuransi yang diberikan?:

Ada berbagai variasi dalam penghitungan manfaat kematian polis asuransi unit link. Tergantung pada polis Anda, jumlah yang diberikan bisa sama dengan:

Opsi a: Jumlah Tertentu (sama dengan Nilai Polis atau Face Value dalam asuransi tradisional).

Opsi b: Jumlah Tertentu dan Nilai Investasi

Polis yang memberikan manfaat kematian dengan opsi b memiliki premi yang lebih mahal daripada opsi a

.

Spoiler for 18. Bagaimana cara menilai kinerja investasi unit link saya?:

Tunggulah sampai setidaknya dua atau tiga tahun untuk mengevaluasi kinerja investasi polis unit link Anda. Bandingkan NAB pada saat Anda masuk dan NAB terkini, hitung pertambahannya.

Bandingkan juga kinerja investasi dengan ilustrasi yang pernah Anda terima dari agen Anda. Apakah kinerja aktual investasi Anda lebih tinggi atau lebih rendah dari asumsi tingkat pengembalian (return) dalam ilustrasi?

Spoiler for 19. Bagaimana bila saya berhenti membayar premi?:

Bila Anda gagal membayar premi reguler yang jatuh tempo, polis Anda tidak akan batal (lapse) asalkan polis Anda masih memiliki cukup dana untuk membayar biaya asuransi dan administrasi bulanan yang dibebankan. Polis Anda akan menjadi batal ketika dananya tidak lagi mencukupi. Pada sebagian besar polis unit-link, Anda baru bisa menghentikan premi reguler tanpa menyebabkan lapse mulai tahun ke-3 dan seterusnya

Spoiler for 20. Bisakah saya menarik nilai investasi saya bila membutuhkan?:

Bisa. Keuntungan dari asuransi unit link adalah Anda bisa menarik nilai investasi polis Anda tanpa harus membatalkan polis atau mengambil pinjaman polis (yang harus dikembalikan berikut bunganya). Biasanya perusahaan asuransi menetapkan besarnya minimal rupiah untuk setiap penarikan dan jumlah unit yang tersisa agar polis tetap berjalan.

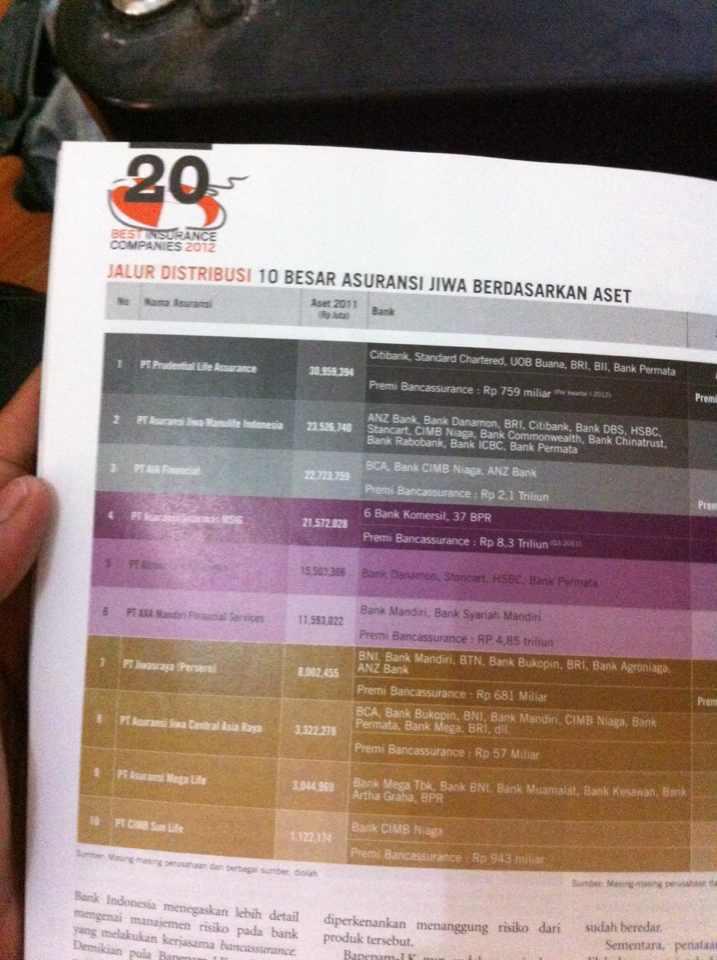

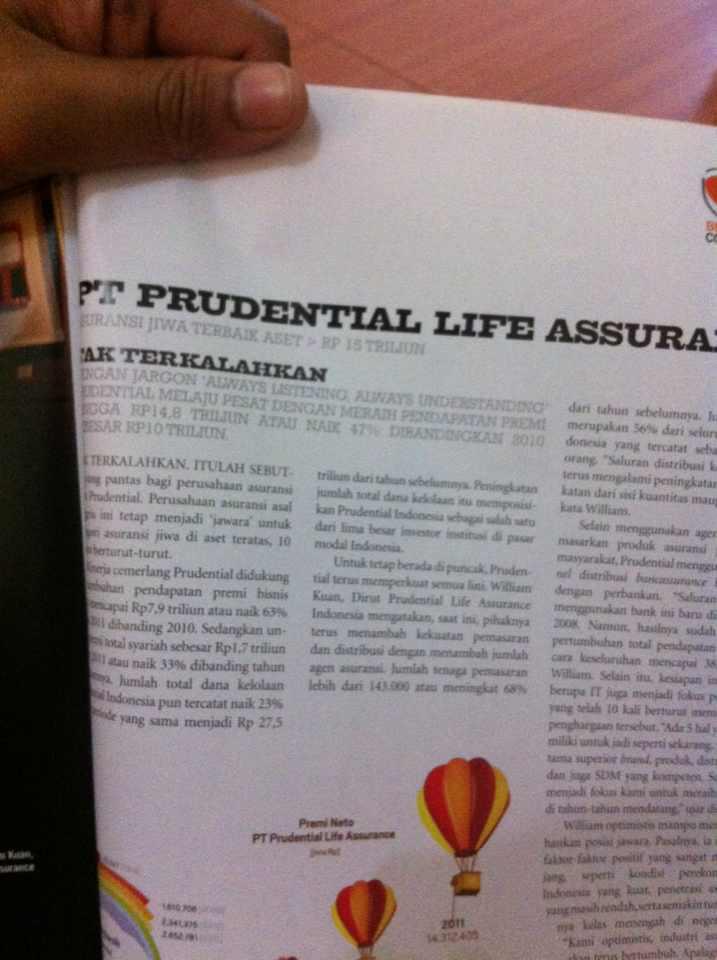

Spoiler for 21. asuransi terbaik saat ini apa sih?:

asuransi terbaik saat ini sih klo di majalah investor ya prudential

Spoiler for 22. itu majalah prudential?:

bukan, itu majalah investor punya lippo group

Spoiler for 23. saya masih bingung nih:

silahkan konsultasi sama agent yg anda percaya atau konsultasi dgn saya kalo anda percaya sama saya

Spoiler for 24. saya mau ikut nabung di prudential gmn caranya ya?:

bisa konsultasi dulu trus minta dibikinin ilustrasi sama agent yg anda percaya atau sama saya klo anda percaya saya

Spoiler for 25. saya takut gabisa di klaim, soalnya ada (tmen, keluarga, sodara, dll) yg pernah mau klaim tpi ga cair:

saya akan siap untuk membantu klaim walau pun saya bukan agentnya dan apapun perusahaan asuransinya FREE CHARGE

Spoiler for 26. saya punya asuransi, tpi gangerti nih manfaatnya:

saya siap untuk ngerangkumin ringkasan manfaat dari polis agan. siapapun agentnya dan apapun perusahaanny FREE CHARGE

Spoiler for 27. kok agan mau bantu? emg dpt komisi dri perusahaan klo bantu org gitu?:

ga kok

Spoiler for 28. trus knp agan mau bantu?:

jadi agent itu tanggung jawabnya sebenernya berat bgt, cuma bbrp org menganggap agent itu tugasnya cuma jual produk utk mencapai target. dan saya ngeliat org2 yg ditinggalin agent itu kasihan bgt, karna gatau hak2 mereka dan gaada yg bisa bantu utk ngambil hak mereka. ngebantu org ada kepuasaan sendiri kok walau ga dpt materi

Spoiler for 29. apa jaminannya klo agan macem2?:

ini gan jaminannya, klo ada saya berbuat sesuatu yg merugikan nasabah boleh lapor k aaji

Spoiler for 30. saya udh ada asuransi kesehatan dari kantor:

]saya bisa buatin yg sistem rembes, jdi agan bsa double claim. jdi pulang dri rs dpt duit cuma2 deh deh prudential hehehe

Spoiler for 31. klo saya mau rumah sakitnya yg vip bisa ga?:

tuh, tinggal pilih aja mau yg mana hehehe

Spoiler for 32. klo mau ngubungin agan gmn?:

bisa lewat pm, tpi saya jrg ol kaskus

bisa lewat tlp atau sms: 081213684130

bb: 757970A6

line: rulianda

")

ini gan jaminannya, klo ada saya berbuat sesuatu yg merugikan nasabah boleh lapor k aaji

ini gan jaminannya, klo ada saya berbuat sesuatu yg merugikan nasabah boleh lapor k aaji

tuh, tinggal pilih aja mau yg mana hehehe

tuh, tinggal pilih aja mau yg mana hehehe