TS

nauzah

Penagihan Pajak Dengan Surat Paksa

Berdasarkan Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 Tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa, disebutkan beberapa definisi mengenai Penagihan Pajak, yaitu :

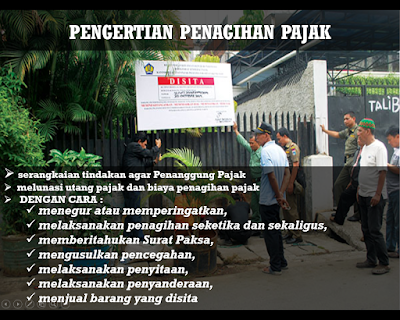

Penagihan Pajak merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak, dengan cara :

Penanggung Pajakadalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan.

Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.

Penagihan Seketika dan Sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, Masa Pajak, dan Tahun Pajak.

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

Biaya Penagihan Pajak adalah biaya pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang, Jasa Penilai dan biaya lainnya sehubungan dengan penagihan pajak.

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.

Objek Sita adalah barang Penanggung Pajak yang dapat dijadikan jaminan utang pajak.

Barang adalah tiap benda atau hak yang dapat dijadikan objek sita.

Lelang adalah setiap penjualan barang dimuka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli.

Kantor Lelang adalah kantor yang berwenang melaksanakan penjualan secara lelang.

Risalah Lelang adalah Berita Acara Pelaksanaan Lelang yang dibuat oleh Pejabat Lelang atau kuasanya dalam bentuk yang ditentukan oleh ketentuan peraturan perundang-undangan lelang.

Pencegahan adalah larangan yang bersifat sementara terhadap Penanggung Pajak tertentu untuk keluar dari wilayah Negara Republik Indonesia berdasarkan alasan tertentu sesuai dengan ketentuan peraturan perundang-undangan.

Penyanderaan adalah pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu.

Gugatan atau Sanggahan adalah upaya hukum terhadap pelaksanaan penagihanpajak atau kepemilikan barang sebagaimana diatur dalam peraturan perundang-undangan yang bersangkutan

SUMBER

http://www.dosenluarbiasa.id/2017/11...aksa-ppsp.html

Penagihan Pajak merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak, dengan cara :

- menegur atau memperingatkan,

- melaksanakan penagihan seketika dan sekaligus,

- memberitahukan Surat Paksa,

- mengusulkan pencegahan,

- melaksanakan penyitaan,

- melaksanakan penyanderaan,

- menjual barang yang disita

Penanggung Pajakadalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan.

Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.

Penagihan Seketika dan Sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, Masa Pajak, dan Tahun Pajak.

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

Biaya Penagihan Pajak adalah biaya pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang, Jasa Penilai dan biaya lainnya sehubungan dengan penagihan pajak.

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan.

Objek Sita adalah barang Penanggung Pajak yang dapat dijadikan jaminan utang pajak.

Barang adalah tiap benda atau hak yang dapat dijadikan objek sita.

Lelang adalah setiap penjualan barang dimuka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli.

Kantor Lelang adalah kantor yang berwenang melaksanakan penjualan secara lelang.

Risalah Lelang adalah Berita Acara Pelaksanaan Lelang yang dibuat oleh Pejabat Lelang atau kuasanya dalam bentuk yang ditentukan oleh ketentuan peraturan perundang-undangan lelang.

Pencegahan adalah larangan yang bersifat sementara terhadap Penanggung Pajak tertentu untuk keluar dari wilayah Negara Republik Indonesia berdasarkan alasan tertentu sesuai dengan ketentuan peraturan perundang-undangan.

Penyanderaan adalah pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu.

Gugatan atau Sanggahan adalah upaya hukum terhadap pelaksanaan penagihanpajak atau kepemilikan barang sebagaimana diatur dalam peraturan perundang-undangan yang bersangkutan

SUMBER

http://www.dosenluarbiasa.id/2017/11...aksa-ppsp.html

0

6.8K

14

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan