- Beranda

- Komunitas

- News

- Perencanaan Keuangan

Cerita Dongeng Pendek Semut dan Belalang, Ajarkan Anda Perencanaan Pensiun

TS

finansialku.com

Cerita Dongeng Pendek Semut dan Belalang, Ajarkan Anda Perencanaan Pensiun

Apakah Anda pernah mendengar cerita dongeng pendek: semut dan belalang? Ternyata cerita dongeng pendek tersebut ajarkan kita perencanaan pensiun lho.Apa sih pesan moral di balik cerita dongeng pendek semut dan belalang?

Cerita Dongeng Pendek: Semut dan Belalang

Di sebuah ladang yang subur, tinggallah keluarga semut pekerja dan belalang si pemalas. Semut dan belalang adalah dua sahabat yang memiliki sifat berlawanan.

Si semut selalu bekerja keras, mencari makanan sepanjang hari dan menyimpannya di rumah.

Sebaliknya, belalang setiap hari bersenang-senang, bernyanyi, menari dan menikmati hidup. Belalang sangat menikmati hari-harinya dan tidak memiliki rencana ke depan. Hidup mengalir seperti air.

Suatu ketika si belalang bertemu dengan semut: “Hi semut! Kenapa kamu tidak ke tempatku dan bermain bersama aku?”

Jawab si semut: “Aku lagi bekerja keras menyiapkan makanan untuk nanti musim dingin. Pada saat musim dingin tiba, tidak ada tanaman yang bisa tumbuh dan kita akan mati kelaparan jika tidak mulai menyiapkannya.”

Belalang tertawa terpingkal-pingkal mendengar jawaban semut dan berkata: “Musim dingin masih lama semut temanku. Kenapa kamu harus khawatir? Masih ada besok kan?”

Kemudian belalang melanjutkan bermain musik dan semut kembali bekerja menyimpan makanan.

Suatu ketika musim dingin datang, semua tanaman mati dan belalang kesulitan untuk mencari makanan. Sebaliknya semut enak-enakan di rumahnya dan makan dari jagung dan biji-bijian yang telah disimpan sejak musim panas. Singkat cerita si belalang meninggal karena kelaparan.

Pesan Moral: Apakah Anda, Mau Jadi Seperti Semut atau Belalang?

Apakah Anda ingin bertahan hidup dan sukses seperti semut atau memilih mati kelaparan seperti belalang?

Seperti yang Anda ketahui, setiap orang pasti akan menjadi tua dan tidak produktif. Orang tua juga butuh uang, untuk makan, untuk biaya kesehatan dan berobat serta pengeluaran lainnya.

Coba renungkan pertanyaan berikut ini:

Darimana sumber pemasukan kita (saat nanti sudah tua dan tidak produktif), jika tidak disiapkan dari sekarang (saat kita masih muda, sehat dan produktif)?

Silakan tulis opini atau pendapat Anda pada kolom komentar di bawah ini, terima kasih.

Perencanaan Dana Hari Tua atau Perencanaan Pensiun

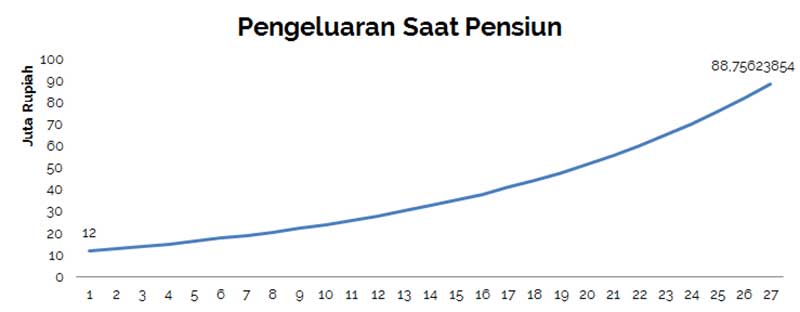

Seperti yang Anda ketahui, setiap orang pasti akan memasuki masa-masa hari tuanya alias pensiun. Disaat seperti itu, pemasukan dan pengeluaran kita tentu saja berkurang. Sayangnya pemasukan kita akan berkurang lebih banyak dibandingkan dengan pengurangan pengeluaran. Coba lihat gambar di bawah ini:

Jika Anda perhatikan baik-baik, maka Anda akan menyadari bahwa pemasukan kita akan berkurang lebih banyak dari pada pengeluaran kita. Apakah hal tersebut wajar? Ya sangat wajar, siapa sih orang yang ingin menurunkan gaya hidup (lifestyle)?

- Kemana-mana biasa naik mobil, sudah tua apakah ingin naik kendaraan umum?

- Setiap hari makan enak dan bisa makan di rumah makan, sudah tua apakah tidak ingin makan enak juga?

- Plus ada juga pengeluaran yang bertambah, seperti biaya berobat, biaya membeli vitamin dan obat, serta periksa ke dokter

Jika kita tidak mempersiapkan dana hari tua atau masa pensiun sejak sekarang, maka semuanya akan terlambat.

Yes betul sekali, masa persiapan pensiun (MPP)seharusnya dipersiapkan sejak Anda usia produktif (bukan 1 tahun menjelang pensiun atau 5 tahun menjelang pensiun). Seperti halnya si semut yang mempersiapkan makanan untuk musim dingin, sedari musim panas. Coba deh Anda mulai hitung terlebih dahulu, berapa dana pensiun yang dibutuhkan?

Yuk daftar Aplikasi Finansialku atau download di Google Play Store Aplikasi Finansialku. Mari kita hitung bersama-sama.

Menghitung Kebutuhan Dana Hari Tua atau Dana Pensiun

Yuk kita coba gunakan Aplikasi Finansialku untuk menghitung kebutuhan dana hari tua.

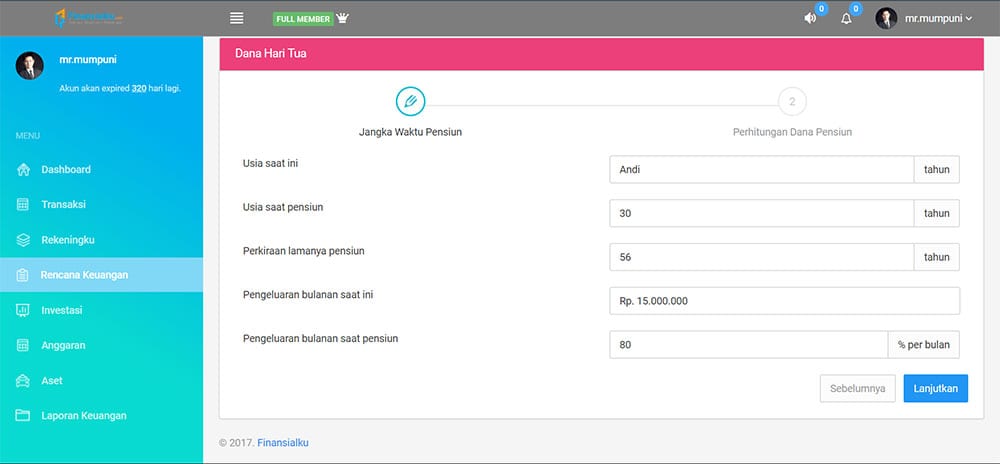

Studi Kasus: Keluarga Pak Andi

Saat ini Pak Andi berusia 30 tahun dan sudah berkeluarga.

Pengeluaran pak Andi kira-kira Rp15.000.000 per bulan.

Rencananya pak Andi akan pensiun pada usia 56 tahun dan akan pensiun selama 30 tahun.

Kurang lebih pengeluaran saat pensiun, setara 80% pengeluaran saat ini.

Asumsi:

- Pak Andi tidak memiliki sumber pemasukan sama sekali saat pensiun.

- Inflasi atau kenaikan harga barang-barang adalah 8%

- Hasil investasi (deposito) saat pensiun adalah 4%

- Serta hasil investasi saat ini 20%.

Pertanyaannya:

- Berapa dana pensiun yang dibutuhkan Pak Andi?

- Berapa dana yang harus diinvestasikan Pak Andi setiap tahunnya? Atau setiap bulannya?

- Berapa lama Pak Andi harus berinvestasi, agar dapat memenuhi tujuan keuangannya?

Yuk gunakan Aplikasi Finansialku, untuk menghitungnya:

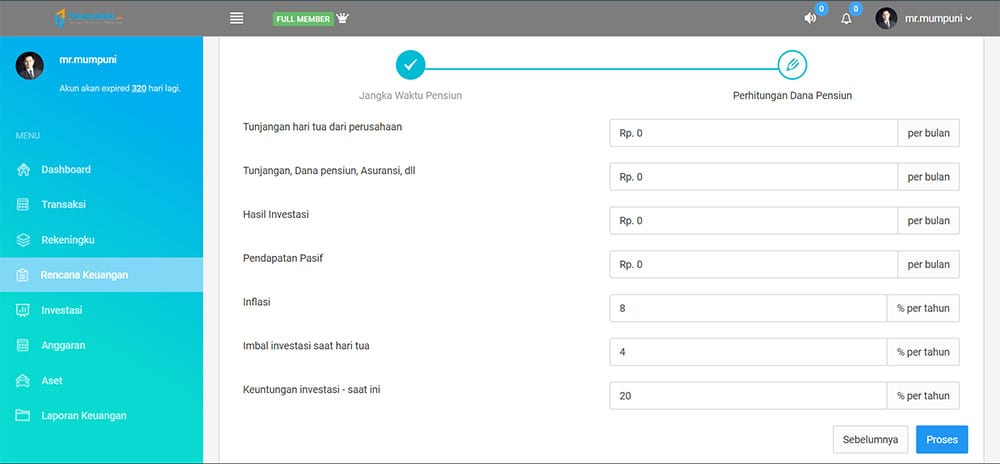

dan kesimpulannya:

Intepretasinya:

Berapa dana pensiun yang dibutuhkan Pak Andi?

Dana pensiun yang dibutuhkan pak Andi adalah: Rp26,6 M

Jika uang sebesar Rp26,6 miliar di depositokan sebesar 4%, maka Pak Andi akan mendapatkan pemasukan sebesar: 4% x Rp42,9 miliar = Rp 1,064 miiar per tahun (atau Rp88 juta).

Angka tersebut setara dengan nilai Rp12 juta (80% x Rp15 juta) uang sekarang ini.

Bagaimana cara menyiapkan modal sebesar itu? Pak Andi tentu harus berinvestasi sejak usia muda (ya betul, sejak sekarang). Maka pak Andi harus berinvestasi:

- Dana yang harus diinvestasikan Pak Andi setiap tahunnya untuk memenuhi kebutuhan pensiun adalah: Rp46 juta per tahun.

- Pak Andi harus berinvestasi selama: 26 tahun.

Itulah angka yang fantastis jika, Pak Andi benar-benar tidak mempersiapkan segalanya mulai dari sekarang.

Bagaimana dengan dana hari tua Anda, berapa yang Anda butuhkan untuk persiapan pensiun? Bagaimana cara menyiapkan dana sebesar itu?

Silakan tulis opini, jawaban, pertanyaan Anda pada kolom komentar di bawah ini, terima kasih.

Darimana Saja Sumber Pemasukan saat Pensiun?

Ketika seseorang memasuki masa pensiun, sebenarnya orang tersebut pensiun dari penghasilan aktifnya, tetapi tidak dari penghasilan investasi dan penghasilan pasif.

- Penghasilan investasi:penghasilan yang didapat karena uang seseorang bekerja menghasilkan pemasukan. Contoh: penghasilan dari saham, penghasilan dari bunga deposito, penghasilan dari kupon obligasi dan lain sebagainya.

- Penghasilan pasif: penghasilan yang didapat karena aset seseorang bekerja menghasilkan pemasukan. Contoh: rumah yang disewakan, kendaraan yang disewakan, penghasilan dari iklan di website dan lain sebagainya.

Apa yang dapat dilakukan selagi usia produktif:

- Upgrade pengetahuan Anda tentang keuangan, khususnya investasi, asuransi dan perencanaan keuangan.

- Mulai menambah “asset” (segala sesuatu yang dapat mendatangkan pemasukan untuk Anda). Boleh real asset, boleh paper asset, boleh digital asset.

- Mulai menyusun strategi rencana pensiun Anda, coba hitung kebutuhan pensiun Anda saat ini. Ga perlu repot, gunakan saja Aplikasi Finansialku:

Untuk menggunakannya Anda dapat mendaftar di Aplikasi.Finansialku.comatau download aplikasinya di Google Play Store. Informasi atau panduan perhitungan dana hari tua dapat dilihat pada: panduan menghitung dana hari tua.

Permasalahan yang dihadapi adalah:

- Apakah Anda sudah mulai menyiapkan aset untuk penghasilan pasif pada saat pensiun nanti?

- Apakah Anda sudah mulai menyiapkan bekal pengetahuan atau kemampuan di bidang investasi mulai dari sekarang?

- Banyak orang masih menunggu besok, nanti, lusa saja dan akhirnya bernasib seperti belalang.

Bagaimana Strategi Berinvestasi untuk Persiapan Pensiun?

Ada banyak cara yang dapat mulai Anda lakukan, antara lain:

- Pertama fokus untuk berinvestasi sesuai dengan kemampuan Anda. Contoh: jika Anda masih belum mengenal investasi sama sekali, mulailah pelajari reksa dana, karena reksa dana adalah cara investasi yang paling mudah. Free Download ebook reksa dana, spesial untuk Anda (klik di sini).

- Selain itu mulai pelajari investasi di saham, karena saham adalah cara yang paling mungkin untuk meningkatkan uang Anda alias capital gain. Saya sarankan Anda berinvestasi saham, bukan berjudi saham. (Cek infografis bedanya investasi dan judi saham).

- Setelah itu bangun digital asset (karena relatif biayanya lebih murah).

- Terakhir mulai bangun atau beli real asset, misal rumah makan, kios dagangan dan lain-lain.

- Menjelang pensiun, kurangi porsi investasi yang bersifat capital gain atau pertumbuhan modal (seperti reksa dana dan saham). Fokuskan pada investasi yang bersifat cash flow (deposito, obligasi ritel dan lainnya).

Kalau Bukan Anda yang Menyiapkan Dana Pensiun Anda, Siapa Lagi Perusahaan? Ikut Anak? No Way!

Tua adalah sesuatu kepastian dan setiap orang akan mengalami tua.

Di saat tua nanti, siapa yang akan tahu bagaimana kondisi negara kita? Bagaimana tingkat pengeluaran kita? dan lain sebagainya.

Satu hal yang jelas adalah:

Sekarang Anda masih memiliki waktu,

Sekarang Anda masih memiliki tenaga,

Sekarang Anda masih dapat menyiapkan dan merencanakan masa pensiun Anda.

Masa pensiun Anda adalah tanggung jawab Anda, bukan perusahaan dan bukan anak Anda. Oleh sebab itu segera persiapakan dana hari tua Anda.

Sumber:

Cerita Dongeng Pendek Semut dan Belalang, Ajarkan Anda Perencanaan Pensiun

Baca Juga:

4 Resep Sukses dan Kaya dalam Waktu Cepat

Kapan Sebaiknya HR Siapkan Masa Persiapan Pensiun, karena Batas Usia Pensiun Tidak Dibatasi Oleh UU Ketenagakerjaan

Darimana Sumber Pemasukan Setelah Pensiun?

Tentang Finansialku:

Finansialku.com adalah portal perencanaan keuangan individu dan keluarga. Kunjungi kami di:

Website: Finansialku.com

Facebook: @Finansialku

Twitter: @Finansialku

Google+: +Finansialku

tata604 memberi reputasi

1

23.5K

0

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan