Intinya ! kalau mau protect kesehatan dan jiwa yah beli asuransi! kalau mau dapat nilai investasi silakan ke reksadana/deposito/emas jangan taro uang investasi di Asuransi! asuransi hanya memprotec risk yang mungkin akan terjadi, kalau mw memprotec agar saat meninggal keluarga gk di buat repot kar

dengan perumpamaan di atas, di bulan 36 agan top up tunggal misal 6jt, itu cukup untuk cover 12 bulan, di bulan 37 sudah ga perlu bayar premi lg sampe 12 bulan tsb, habis itu stop cuti premi, top tunggal lagi dst...

bisa saja gan., itu sebenarnya pemanfaatan fitur cuti premi gan, cuti premi untuk PGB (produk dasar PPH+) bisa dimulai setelah 3 tahun (mulai bulan ke 37), jadi pada saat cuti premi tersebut supaya tidak lapsed maka di top up aja untuk mengcover coi nya..

walaupun full proteksi tetap bisa saja ada dibelikan unit (walaupun kecil), namanya juga mau full proteksi kan sebenarnya ga lihat investasinya, boleh dianggap hangus kalau mau, adapun duit yang bisa kembali anggap saja bonus.. Kl bicara asuransi lain yang lebih murah mungkin ada saja, tp fasili...

pph plus usia 40 untuk coverage hanya indonesia, bisa dapat 750rb an tanpa saver (full proteksi), plan tsb sudah dapat limit tahunan 2M+booster 8M=10M, kl mau bicara lebih detail lebih baik hubungi agen langsung, coi pph plus prudential silahkan dibandingkan setau saya sangat murah dibandingkan ...

Halo gan, maaf sepertinya lebih baik diskusinya lebih baik kalau sudah ada faktanya gan, karena untuk kontrak asuransi itu kan sudah jelas gan, ada hitam di atas putihnya, ada dasar hukumnya, jangankan sudah beberapa kali bayar, yang baru terbit saja lalu besoknya meninggal itu dibayar gan, misa...

maaf kalau saya agak kurang paham., mengapa bisa disebut asuransi itu kaya hutang ya gan? contoh sederhana , misalkan saja : ada nasabah memutuskan ikut asuransi jiwa senilai 1jt/bulan, dengan uang pertanggungan 1 Milyar, lalu setelah polis diterbitkan dan terjadi kontrak, lalu tiba-tiba dalam b...

kl menurut saya mungkin perlu diluruskan., kalau dikatakan "uang ilang ga guna" itu ga benar juga, coba dipikirkan dari waktu awal masuk sampai akhirnya tutup., sepanjang waktu itulah sebenarnya ASURANSI itu sudah 'dinikmati' karena sepanjang waktu tersebut resiko temen agan 'dijagain'...

Asuransi Unit Link bukan Investasi, jadi kalo masuk Asuransi tujuannya Investasi jelas anda salah instrumen. tetapi memang Asuransi Unit Link ada unsur "tabungan" yang nanti akan diinvestasikan, tabungan ini hanya kelihatan setelah biaya akusisi habis (di atas 5 tahun). jadi memang tabu...

yang ini setuju banget, banyak orang ga sadar biaya rumah sakit sekarang terus meningkat, coba main-main ke rumah sakit, atau pas besuk teman yg kebetulan ada yang harus dirawat di rumah sakit, cek-cek biaya kalau harus dirawat itu berapa, belum kalau bicara penyakit yang berat dan harus butuh p...

asuransi kesehatan murni dan jiwa murni. tanpa unit link term life vs unitlink ibarat ngontrak rumah vs KPR ada plus minus nya; disesuaikan dgn kebutuhan Setuju sekali perumpamaan ngontrak rumah vs KPR , untuk ngontrak dulu pastikan yang ngontrakin rumah mau memperpanjang kontraknya terus wa

halo agan, maaf sekali untuk kekecewaannya, kebetulan saya disini agen prudential , mungkin bisa langsung wa saya saja (Indra Jaya) di nol-81389833399 , nanti cb saya bantu lihat polisnya dan jelaskan biar agan juga bisa jelas dengan manfaat yang diambil gan :) sebagai informasi, setelah 5 tahun...

mengenai pendapat temannya agan itu sudah terjawab sama manteman di atas saya setuju sekali, mau tabung (dicadangkan) sendiri juga bisa gan, yang penting cadangan tersebut harus cukup untuk menutupi biaya RS kalau benar terjadi resiko, cuma setau saya si, resiko itu tidak bisa diduga terjadi sam...

hehe iya gan kalau tidak pernah klaim artinya kita bersyukur ya yang tidak kita inginkan benar tidak terjadi, padahal kalau pengen dipake asuransi kesehatannya kan sebenarnya gampang aja, tinggal cari penyakit aja hehe.. tp saya rasa ga ada lah yang pengen sakit sekalipun dibayarin asuransi.. iy...

Mohon pencerahanya agan2 sekalian.. jadi begini. Dr tahun 2013 ane join Unit Link PRU dengan premi 500K sebulan tanpa ada embel2 jaminan kesehatan. Saat ini usia unit link sy sdh 6 Tahun gan, Moohon saran lebih baik sy closed skrg atau tunggu smpe 10 taun yaa.. Makasih kalau boleh saran pribadi ,

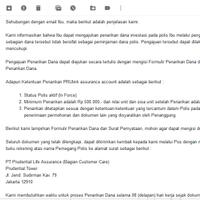

Seperti ini kemarin gan balasan emailnya https://s.kaskus.id/images/2019/02/20/926678_20190220084448.jpg Maksud saya, misal nominal saat ini 15 jt, lalu ingin kita ambil dana dan berhenti sekalian tetap harus disisain 1 juta? Diambil semuanya tanpa sisa unit gk bisa ya hehe.. Yang dibold, itu ar

Wah terima kasih banget ya gan penjelasannya tapi sepertinya untuk saat ini saya belum jadi untuk tutup, tidak jadi butuh dana, mungkin nanti kalau tetiba butuh dana lagi hehe. Kalau saya meneruskan premi s.d selesai dan langsung diambil di tahun ke 10 masih harus ada biaya admin tdk? Sedikit banya

untuk kinerja fund baiknya tidak dilihat dari kinerja tahunan saja gan kalau agan orientasinya jangka panjang, untuk kinerja fund agan bisa cb cek di : https://www.prudential.co.id/pru_CMS/unitlink kalau lagi turun kalau saran pribadi saya si dipertimbangkan lagi kalau bisa tidak dijual gan kala...

Halo gan turut bersimpati atas pengalamannya ya, sebenarnya asuransi memang jangan diharapkan dipake gan, sebisanya pasti kan kita harapkan sehat-sehat terus :), tapi namanya masa depan kita tidak pernah tau juga, pasti selalu ada resiko dalam kehidupan setiap orang, asuransi itu tujuannya bukan...

Sama dgn yg di atas, sy jg ada rencana withdraw/penarikan dana tunai krn memang sedang butuh. Kmrn dapat laporan transaksi tahunan, total nilai unit di sekian belasan juta, utk 7 thn berjalan. 1. Jika sy ambil dan berhenti sekalian apakah nilanya utuh segitu atau ada biayanya? Kemana urusnya? 2. Ji