- Beranda

- Komunitas

- Entertainment

- The Lounge

Sebelum Beli Rumah, Agan Harus Tahu Biaya dan Risiko KPR Ya!

TS

jonoswara1976

Sebelum Beli Rumah, Agan Harus Tahu Biaya dan Risiko KPR Ya!

Siapa sih yang enggak pengen beli rumah? cuma ya kalau rakyat jelata kayak kite-kite, padahal ane enggak tau juga nih kalau ada agan-agan yang sultan, paling cuma bisa beli rumah KPR dengan masa pinjaman 25 tahun ke depan. Jadi, inget cerita di kartun Shinchan yang bapaknya punya cicilan KPR sampai 25 tahun lagi.

Bayangin, 1/4 hidup agan kayak bakal hidup 100 tahun aja cuma digunakan untuk bayar KPR. sedih enggak?

Pilihan selain KPR ya bayar langsung tanpa ngutang, tapi uang Rp1 miliar [rumahnya kudu mewah] harus gimana?

Namun, banyak juga pemikiran mending beli rumah dengan KPR sekarang daripada nabung karena harga rumah bakal naek terus. Jadi mendingan KPR atau nabung sampe bisa beli tunai?

Nah, ane nemu ulasan soal biaya dan risiko KPR rumah dari Ngomonginuang ini

Beli rumah bukan perkara kamu lolos KPR atau bisa mendapatkan rumah dengan uang muka yang rendah atau sampai 0 persen. Namun, kamu harus tahu juga, apakah kondisi keuangan dan sumber penghasilanmu bisa menopang untuk bayar cicilan hingga 20 tahun ke depan?

Soalnya, banyak juga masyarakat yang terburu-buru beli rumah dan menggunakan segala cara agar KPRnya dapat disetujui bank. Bahkan, ada yang membeli rumah kalau ada tawaran uang muka yang lebih rendah. Kalau menggunakan pemikiran seperti itu, kamu bisa menyesal jika ternyata kondisi keuanganmu tidak memungkinan untuk bayar cicilan ke depannya.

Dalam KPR rumah, yang terberat itu bukanlah untuk bayar uang muka atau mendapatkan persetujuan KPR, tetapi setelah berkomitmen untuk melakukan cicilan KPR hingga tenor pinjaman selesai.

Ketika kamu memutuskan gunakan skema KPR, kamu harus punya sumber penghasilan lebih di luar pengeluaran sehari-hari untuk bayar cicilan dalam jangka panjang. Beban cicilan KPR itu bisa dibilang menyandera fleksibilitas finansial jangka panjang.

Lalu, kamu juga harus mempersiapkan mitigasi risiko agar bayar cicilan tetap aman, meski penghasilan mengalami penurunan. Soalnya, dengan tenor hingga 20 tahun, kamu bisa saja menghadapi beberapa risiko keuangan akibat kondisi ekonomi global.

Misalnya, saat pandemi Covid-19 saat ini, banyak orang yang tidak sanggup bayar cicilan KPR. Penyebabnya, penghasilan utama mereka mengalami penurunan bahkan menjadi tidak ada sekali karena terdampak pandemi tersebut.

Untuk itu, kamu harus mempersiapkan strategi yang matang untuk keuangan di masa depan agar cicilan KPR bisa lancar terus.

Kalau udah capek bacanya, bisa pindah ke Youtubenya aja dah

Cek Uang Muka dan Biaya KPR

Nah, untuk mempersiapkan strategi yang matang, kamu harus hitung dulu modal uang muka KPR dan cicilan ke depannya. Pasti, kamu berharap bisa mendapatkan KPR dengan uang muka rendah agar bisa lebih terjangkau? padahal uang muka rendah itu bukan berarti meringankan bebanmu lho.

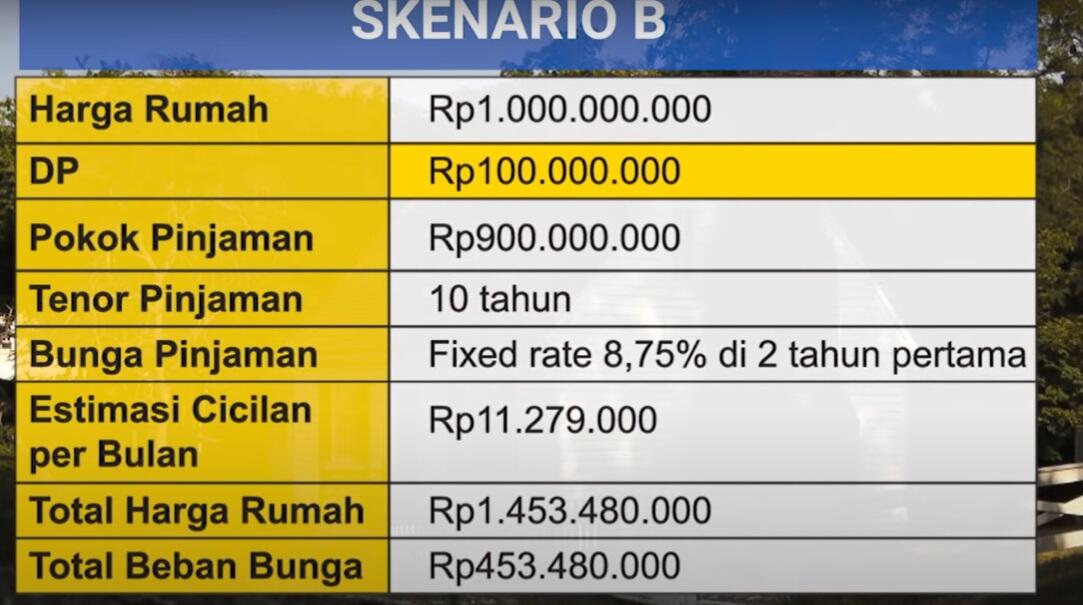

Soalnya, semakin rendah uang muka, berarti pokok pinjaman yang diambil bakal menjadi lebih besar Artinya, beban bunga kredit yang harus dibayarkan juga lebih besar lagi.

Selain uang muka, faktor yang bisa bikin beban bunga kredit KPR makin besar adalah lamanya masa pinjaman. Semakin lama masa pinjaman KPR yang kamu ambil, berarti beban bunga yang harus dibayarkan juga semakin tinggi.

Lalu, beban bunga kredit KPR juga bisa naik jika Bank Indonesia sebagai regulator sistem moneter, menaikkan tingkat suku bunga acuannya. Kenaikan suku bunga acuan bakal membuat beban bunga floating ratejuga naik.

Biasanya, bank menawarkan promo KPR dengan bunga rendah yang fix selama beberapa tahun saja. Setelah itu, cicilanmu bisa bertambah karena sudah menggunakan bunga kredit floating rate.

Biaya KPR Lainnya

Selain memikirkan biaya KPR dan beban bunga, kamu juga harus memperhitungkan biaya lain-lain yang bisa mencapai 5 persen dari total harga rumah.

Ada sekitar tujuh biaya KPR di luar beban bunga yang juga harus kamu tanggung nih. Ketujuh biaya itu antara lain, biaya notaris, provisi KPR, appraisal, cek sertifikat, akta jual beli, balik nama, dan bea perolehan hak atas tanah dan bangunan (BPHTB).

Biaya Notaris: dalam transaksi jual-beli rumah, kamu akan membutuhkan notaris. Dari berbagai sumber menyebutkan, rata-rata biaya notaris untuk transaksi jual-beli rumah sekitar Rp5 juta.

Namun, bukan tidak mungkin ada notaris yang menawarkan tarif lebih rendah maupun lebih tinggi. Apalagi, ada notaris yang menerapkan skema tarif berdasarkan persentase dari total transaksi harga properti. Misalnya, tarif notaris senilai 0,1 persen dari total harga rumah.

Jika kamu membeli rumah baru, ada beberapa pengembang properti yang memberikan layanan gratis biaya notaris juga kok. Nah, kamu pasti banyak yang belum tahu, apa sih fungsi notaris dalam jual-beli rumah?

Notaris berfungsi untuk membukukan dan membuat salinan surat-surat yang dibuat di bawah tangan, mencocokkan dokumen fotokopi dengan yang asli, sampai membuat akta terkait pertanahan.

Appraisal: biaya yang kamu keluarkan untuk menaksir harga properti yang akan kamu beli dengan KPR. Biaya appraisal akan muncul jika kamu membeli rumah dari pihak ketiga atau bukan dari pengembang. Biaya appraisal ini rata-rata sekitar Rp350.000 sampai Rp1 juta. Nilainya bisa lebih besar atau kecil dari rata-rata itu tergantung seberapa besar plafon pinjaman yang kamu ajukan.

Cek Sertifikat: sebelum membeli rumah dengan KPR, kamu juga harus melakukan cek sertifikat ke kantor pertanahan terdekat. Pengecekan sertifikat diperlukan untuk memastikan sertifikat rumah tidak ada catatan sita, blokir, atau lainnya. Biaya cek sertifikat ini berbeda-beda sesuai lokasi properti berada.

Akta Jual Beli: kamu juga harus membuat akta jual beli ke Pejabat Pembuat Akta Tanah (PPAT). Biayanya juga tergantung lokasi properti, tetapi ada aturan biaya akta jual beli tidak boleh lebih dari 1 persen nilai transaksi properti tersebut. Misalnya, kamu beli properti senilai Rp500 juta, berarti biaya akta jual beli tidak lebih dari Rp5 juta. Biaya itu sudah termasuk untuk balik nama dan jasa PPAT juga.

BPHTB: ini adalah pajak yang harus kamu bayar karena melakukan transaksi jual-beli rumah. Biayanya sekitar 5 persen dari nilai jual objek pajak (NJOP). Namun, NJOP bukanlah harga beli rumah kamu lho.

NJOP adalah taksiran harga properti berdasarkan luas tanah dan bangunan, serta zona daerah properti itu didirikan. Khusus di Indonesia, nilai NJOP itu rata-rata lebih rendah sekitar 10 persen sampai 50 persen dari harga pasar.

Berarti, kalau harga beli rumah Rp1 miliar, berarti kisaran harga NJOPnya berkisar Rp500 juta - Rp900 juta. Dengan begitu, BPHTB yang dibayarkan sekitar Rp25 juta - Rp45 juta.

Nah, agan pilih beli rumah pake KPR atau nabung dulu seribu juta tahun lamanya?

Bayangin, 1/4 hidup agan kayak bakal hidup 100 tahun aja cuma digunakan untuk bayar KPR. sedih enggak?

Pilihan selain KPR ya bayar langsung tanpa ngutang, tapi uang Rp1 miliar [rumahnya kudu mewah] harus gimana?

Namun, banyak juga pemikiran mending beli rumah dengan KPR sekarang daripada nabung karena harga rumah bakal naek terus. Jadi mendingan KPR atau nabung sampe bisa beli tunai?

Nah, ane nemu ulasan soal biaya dan risiko KPR rumah dari Ngomonginuang ini

Beli rumah bukan perkara kamu lolos KPR atau bisa mendapatkan rumah dengan uang muka yang rendah atau sampai 0 persen. Namun, kamu harus tahu juga, apakah kondisi keuangan dan sumber penghasilanmu bisa menopang untuk bayar cicilan hingga 20 tahun ke depan?

Soalnya, banyak juga masyarakat yang terburu-buru beli rumah dan menggunakan segala cara agar KPRnya dapat disetujui bank. Bahkan, ada yang membeli rumah kalau ada tawaran uang muka yang lebih rendah. Kalau menggunakan pemikiran seperti itu, kamu bisa menyesal jika ternyata kondisi keuanganmu tidak memungkinan untuk bayar cicilan ke depannya.

Dalam KPR rumah, yang terberat itu bukanlah untuk bayar uang muka atau mendapatkan persetujuan KPR, tetapi setelah berkomitmen untuk melakukan cicilan KPR hingga tenor pinjaman selesai.

Ketika kamu memutuskan gunakan skema KPR, kamu harus punya sumber penghasilan lebih di luar pengeluaran sehari-hari untuk bayar cicilan dalam jangka panjang. Beban cicilan KPR itu bisa dibilang menyandera fleksibilitas finansial jangka panjang.

Lalu, kamu juga harus mempersiapkan mitigasi risiko agar bayar cicilan tetap aman, meski penghasilan mengalami penurunan. Soalnya, dengan tenor hingga 20 tahun, kamu bisa saja menghadapi beberapa risiko keuangan akibat kondisi ekonomi global.

Misalnya, saat pandemi Covid-19 saat ini, banyak orang yang tidak sanggup bayar cicilan KPR. Penyebabnya, penghasilan utama mereka mengalami penurunan bahkan menjadi tidak ada sekali karena terdampak pandemi tersebut.

Untuk itu, kamu harus mempersiapkan strategi yang matang untuk keuangan di masa depan agar cicilan KPR bisa lancar terus.

Kalau udah capek bacanya, bisa pindah ke Youtubenya aja dah

Cek Uang Muka dan Biaya KPR

Nah, untuk mempersiapkan strategi yang matang, kamu harus hitung dulu modal uang muka KPR dan cicilan ke depannya. Pasti, kamu berharap bisa mendapatkan KPR dengan uang muka rendah agar bisa lebih terjangkau? padahal uang muka rendah itu bukan berarti meringankan bebanmu lho.

Soalnya, semakin rendah uang muka, berarti pokok pinjaman yang diambil bakal menjadi lebih besar Artinya, beban bunga kredit yang harus dibayarkan juga lebih besar lagi.

Selain uang muka, faktor yang bisa bikin beban bunga kredit KPR makin besar adalah lamanya masa pinjaman. Semakin lama masa pinjaman KPR yang kamu ambil, berarti beban bunga yang harus dibayarkan juga semakin tinggi.

Lalu, beban bunga kredit KPR juga bisa naik jika Bank Indonesia sebagai regulator sistem moneter, menaikkan tingkat suku bunga acuannya. Kenaikan suku bunga acuan bakal membuat beban bunga floating ratejuga naik.

Biasanya, bank menawarkan promo KPR dengan bunga rendah yang fix selama beberapa tahun saja. Setelah itu, cicilanmu bisa bertambah karena sudah menggunakan bunga kredit floating rate.

Biaya KPR Lainnya

Selain memikirkan biaya KPR dan beban bunga, kamu juga harus memperhitungkan biaya lain-lain yang bisa mencapai 5 persen dari total harga rumah.

Ada sekitar tujuh biaya KPR di luar beban bunga yang juga harus kamu tanggung nih. Ketujuh biaya itu antara lain, biaya notaris, provisi KPR, appraisal, cek sertifikat, akta jual beli, balik nama, dan bea perolehan hak atas tanah dan bangunan (BPHTB).

Biaya Notaris: dalam transaksi jual-beli rumah, kamu akan membutuhkan notaris. Dari berbagai sumber menyebutkan, rata-rata biaya notaris untuk transaksi jual-beli rumah sekitar Rp5 juta.

Namun, bukan tidak mungkin ada notaris yang menawarkan tarif lebih rendah maupun lebih tinggi. Apalagi, ada notaris yang menerapkan skema tarif berdasarkan persentase dari total transaksi harga properti. Misalnya, tarif notaris senilai 0,1 persen dari total harga rumah.

Jika kamu membeli rumah baru, ada beberapa pengembang properti yang memberikan layanan gratis biaya notaris juga kok. Nah, kamu pasti banyak yang belum tahu, apa sih fungsi notaris dalam jual-beli rumah?

Notaris berfungsi untuk membukukan dan membuat salinan surat-surat yang dibuat di bawah tangan, mencocokkan dokumen fotokopi dengan yang asli, sampai membuat akta terkait pertanahan.

Appraisal: biaya yang kamu keluarkan untuk menaksir harga properti yang akan kamu beli dengan KPR. Biaya appraisal akan muncul jika kamu membeli rumah dari pihak ketiga atau bukan dari pengembang. Biaya appraisal ini rata-rata sekitar Rp350.000 sampai Rp1 juta. Nilainya bisa lebih besar atau kecil dari rata-rata itu tergantung seberapa besar plafon pinjaman yang kamu ajukan.

Cek Sertifikat: sebelum membeli rumah dengan KPR, kamu juga harus melakukan cek sertifikat ke kantor pertanahan terdekat. Pengecekan sertifikat diperlukan untuk memastikan sertifikat rumah tidak ada catatan sita, blokir, atau lainnya. Biaya cek sertifikat ini berbeda-beda sesuai lokasi properti berada.

Akta Jual Beli: kamu juga harus membuat akta jual beli ke Pejabat Pembuat Akta Tanah (PPAT). Biayanya juga tergantung lokasi properti, tetapi ada aturan biaya akta jual beli tidak boleh lebih dari 1 persen nilai transaksi properti tersebut. Misalnya, kamu beli properti senilai Rp500 juta, berarti biaya akta jual beli tidak lebih dari Rp5 juta. Biaya itu sudah termasuk untuk balik nama dan jasa PPAT juga.

BPHTB: ini adalah pajak yang harus kamu bayar karena melakukan transaksi jual-beli rumah. Biayanya sekitar 5 persen dari nilai jual objek pajak (NJOP). Namun, NJOP bukanlah harga beli rumah kamu lho.

NJOP adalah taksiran harga properti berdasarkan luas tanah dan bangunan, serta zona daerah properti itu didirikan. Khusus di Indonesia, nilai NJOP itu rata-rata lebih rendah sekitar 10 persen sampai 50 persen dari harga pasar.

Berarti, kalau harga beli rumah Rp1 miliar, berarti kisaran harga NJOPnya berkisar Rp500 juta - Rp900 juta. Dengan begitu, BPHTB yang dibayarkan sekitar Rp25 juta - Rp45 juta.

Nah, agan pilih beli rumah pake KPR atau nabung dulu seribu juta tahun lamanya?

Junmai92 dan 52 lainnya memberi reputasi

51

12.1K

202

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan