- Beranda

- Komunitas

- News

- Berita dan Politik

[EOWI-Ekonomi Orang Waras Dan Investasi] Properti yang tidak pernah turun (Bagian-2)

TS

ekstasi

[EOWI-Ekonomi Orang Waras Dan Investasi] Properti yang tidak pernah turun (Bagian-2)

BACA DULU

[Khusus Yang Suka Baca - EOWI] Properti yang tidak pernah turun (Bagian-1)

Pada bagian pertama dari tulisan ini EOWI dengan sangat menantang mengatakan bahwa harga riil rumah umumnya tidak akan naik selama 100 tahun kedepan. Ini pernyataan yang sangat menantang. Kenapa EOWI berani mengatakan dengan cara demikian, tidak lain karena EOWI mempunyai datanya. Pada bagian ke II ini akan dibeberkan data-data yang akan menunjang pernyataan yang menantang tersebut di atas.

Banyak prinsip-prinsip ekonomi didasari pada common sense (akal sehat). Padahal yang disebut akal sehat sering tidak sehat sama sekali dan datangnya mungkin dari orang sakit. Orang sakit akalnyapun bisa memberikan opininya. Misalnya, Robert Maltus yang mengatakan bahwa laju pertambahan penduduk adalah bagai deret ukur, sedangkan laju pertambahan produksi makanan seperti deret hitung, sehingga pada suatu saat akan terjadi kelaparan global.

Hukum ekonomi Maltus ini dipakai oleh seorang professor dari Universitas Stanford, Paul Ehrlich di tahun 1968 untuk meramalkan kelaparan global di tahun 1970an dan 1980an (silahkan baca bukunya Paul Ehrlich yang berjudul The Population Bomb, 1968). Berikut ini sebagian kutipan dari buku itu:

The battle to feed all of humanity is over. In the 1970s hundreds of millions of people will starve to death in spite of any crash programs embarked upon now. At this late date nothing can prevent a substantial increase in the world death rate..

Katanya, walaupun ada crash program yang dimulai di akhir dekade 1960an sebagai langkah dan usaha pencegahan, ratusan juta orang tetap akan mengalami mati kelaparan. Sampai saat ini (tahun 1968), tidak ada usaha yang bisa mencegah tingginya angka kematian global.

Pembaca tahu apa yang terjadi? Bukannya mati kelaparan, tetapi sebaliknya!!!! Obesitas – kelebihan kalori, kelebihan makanan, melanda dunia dimulai dari dekade 1980an sampai sekarang! Justru kebalikannya. Bukannya mati kelaparan, tetapi mati karena kelebihan makanan. Saya tidak tahu apa yang dihisap Paul Ehrlich dulu. Ganja paling populer pada masa itu di California.

Omong-omong tentang California, wilayah ini terkenal dengan nama the Land of Fruits and Nuts. Kata Fruits and Nuts bisa diartikan sebagai buah-buahan dan kacang-kacangan. Tetapi dalam konteks the Land of Fruits and Nuts ini, artinya homoseksual dan orang edan. Disanalah populasi gay, homoseksual, lesbian USA yang tertinggi. Dan disana banyak badan-badan riset yang melakukan riset edan dan yang aneh-aneh. Kalau anda mendengar global warming, lubang ozon, penangkapan CO2...., bisa dipastikan dari California.

Bintang komedi Cheech & Chong adalah potret stereo-type orang California. Ada film Cheech and Chong yang populer, yaitu Nice dream dan Up in Smoke. Sebagai potret stereo-type California, film Cheech and Chong bisa dikatakan mewakili penggambaran kultur California. Seperti McKanzie brothers sebagai stereo-type Canada. Atau Benyamin Suaeb mewakili kultur Jakarta. Sebelum melanjutkan kisah properti, supaya otak anda terlalu banyak kerja keras, ada baiknya pembaca mengendorkan syaraf dan hibur diri dengan selingan film komedi Cheech & Chong di link ini:

Up in Smoke

Nice Dream

Paul Ehrlich masih belum apa-apa jika dibandingkan dengan Robert Maltus. Lebih dari 200 tahun, teorinya tidak pernah terbukti. Tetapi, teori Robert Maltus tetap diajarkan di sekolah-sekolah sampai sekarang. What a waste!!!

Ada seorang pembaca EOWI yang juga seorang mahasiswa jurusan ekonomi bercerita bahwa dia diajari di sekolahnya bahwa pajak adalah untuk kemakmuran. Itu mungkin cuma pendapat dari seorang krackpot. Tidak ada buktinya bahwa pajak akan meningkatkan kemakmuran. Dan opini-opini para krackpot-oxymoron ini masih tetap dipertahankan di dalam kurikulum fakultas ekonomi. Seharusnya mahasiswa menguji isi kuliah gurunya dengan pertanyaan yang sama: “Apakah prinsip/hukum/dalil itu sudah dibuktikan dalam sejarah atau eksperimen?”. Jangan sebut hukum/dalil jika tidak ada buktinya. Khusus untuk kasus pajak tadi di atas, sang mahasiswa seharusnya bertanya: “Apakah ada riset yang membuktikan bahwa pajak akan meningkatkan kemakmuran? Di negara komunis yang pajaknya 100%, malah tidak makmur sama sekali.” Menuntut data sejarah akan lebih memojokkan dari pada mengajukan pertanyaan argumentatif seperti: “Bukankah pajak mematikan entrepreneurship, menghambat investasi (karena uangnya dibayarkan ke permerintah sebagai pajak), sehingga pembukaan lapangan kerja baru menjadi terhambat?”. Pertanyaan argumentatif semacam ini selalu ada jalan untuk mengelakkannya. Sedangkan permintaan atas bukti sejarah, tidak ada jalan untuk mengelak.

Kita kembali pada topik sektor properti lagi. Ada satu pernyataan, yang sudah/bisa menjadi semacam hukum di dalam bidang properti. Katanya: “harga tanah/properti akan naik terus nilainya karena menjadi semakin langka dengan waktu”. Nampaknya pernyataan ini masuk akal. Dan penurunan/logika yang digunakan untuk hukum I sektor properti sebagai berikut:

Jumlah penduduk akan terus bertambah dan semua membutuhkan tempat tinggal

Tanah tidak bertambah luasnya

Maka harga tanah/properti akan naik terus nilainya karena menjadi semakin langka dengan waktu.

Cukup logis bukan? Dalil ini bisa dikatakan sahih secara logika, tetapi belum tentu sahih terhadap kenyataan. Oleh sebab itu perlu dilihat datanya.

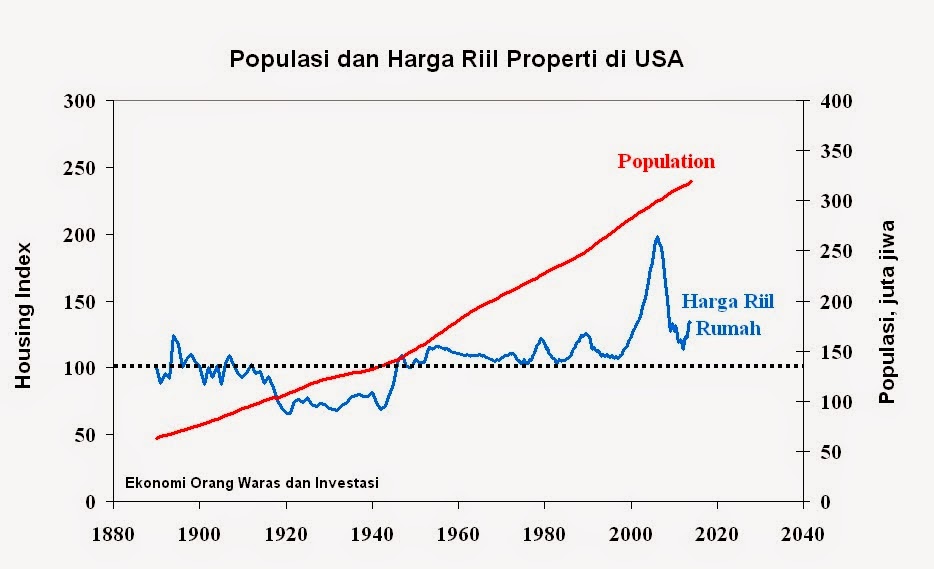

Data harga properti yang paling lengkap dan mudah diperoleh adalah data dari Amerika Serikat. Professor dari Universitas Yale, bernama Robert Shiller, mengumpulkan data harga properti dari tahun 1890 sampai saat ini. Indeks ini berdasarkan harga tahun 1890 = 100.

Chart-11 menunjukkan plot antara harga riil (sudah dikoreksi terhadap inflasi) dan perkembangan penduduk Amerika dari tahun 1890 sampai 2014. Yang menarik adalah tidak adanya korelasi antara jumlah penduduk dan harga riil properti. Harga properti boleh dikata stabil pada level Housing Index 100. Artinya ada faktor lain yang memperngaruhi harga properti selain permintaan yang bertambah karena kenaikan populasi. EOWI bisa berteori banyak, tetapi selama tidak ada data yang menunjangnya, maka teori hanyalah omongan di ruang kelas ekonomi, bukan di dunia nyata. Ibaratnya sama seperti teori Robert Maltus lah, hanyalah omong kosong.

Chart - 11

Ada lagi yang mengajukan teori bahwa harga properti sangat bergantung pada kredit, tingkat suku bunga dan easy-money policy. Hukum ke II dari sektor Properti: Harga properti adalah berbanding terbalik dengan tingkat suku bunga. Begini pembuktian dan urutan logikanya:

Suku bunga rendah dan easy money policy akan merangsang orang untuk mengambil kredit perumahan, baik untuk ditinggali atau untuk spekulasi.

Dengan naiknya permintaan rumah/properti, maka harganya akan naik.

Korelasi yang sama berlaku suku bunga meningkat maka harga rumah akan turun.

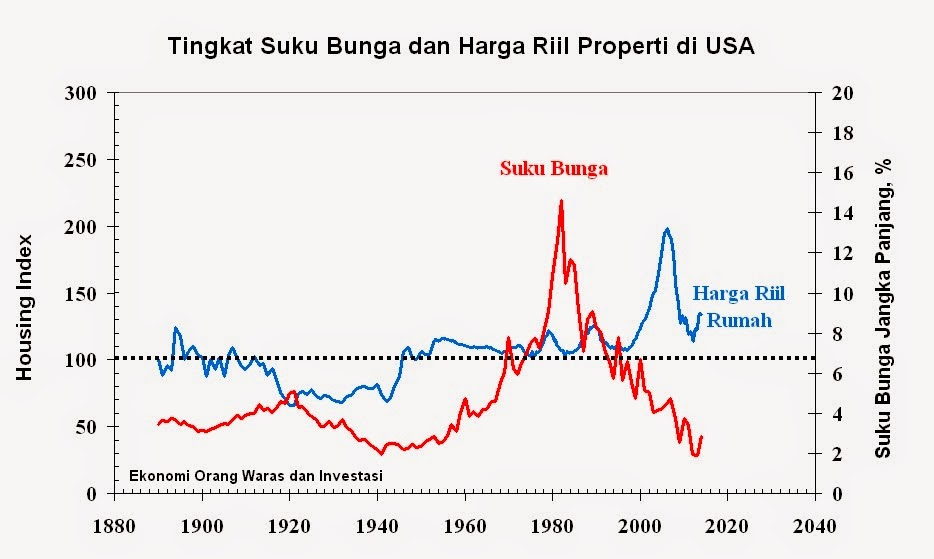

Seperti sebelum-sebelumnya, EOWI akan selalu skeptis. Seorang dosen, professor, peneliti di bidang ekonomi, serta seorang mahasiswa jurusan ekonomi juga seharusnya skeptis juga. Kalau ada opini akal sehat mengatakan sesuatu, perlu dipertanyakan. Apakah ada korelasi antara suku bunga pinjaman jangka panjang dengan harga riil rumah?

Dari data Shiller (Chart-13), ternyata tidak ada korelasi juga. Misalnya pada rentang tahun 1950 - 1998, indeks harga rumah relatif tetap di sekitar 100 lebih sedikit. Sedangkan suku bunga pinjaman jangka panjang (yang menjadi acuan suku bunga kredit rumah), meningkat dari 2.5% sampai 15% (kenaikan sekitar 6 kali lipat) sebelum turun lagi ke level 6%-7% menjelang tahun 2000.

Chart - 12

Kalau suku bunga tidak mempunyai korelasi lansung terhadap harga rumah, demikian juga jumlah penduduk, apa masih ada lagi yang lain? Bagaimana dengan biaya konstruksi. Apakah biaya konstruksi akan mempengaruhi harga rumah/properti? Alasannya:

Jika biaya konstruksi rumah dan bangunan naik/turun maka developer akan menaikkan harga rumah untuk menyerap biaya produksi.

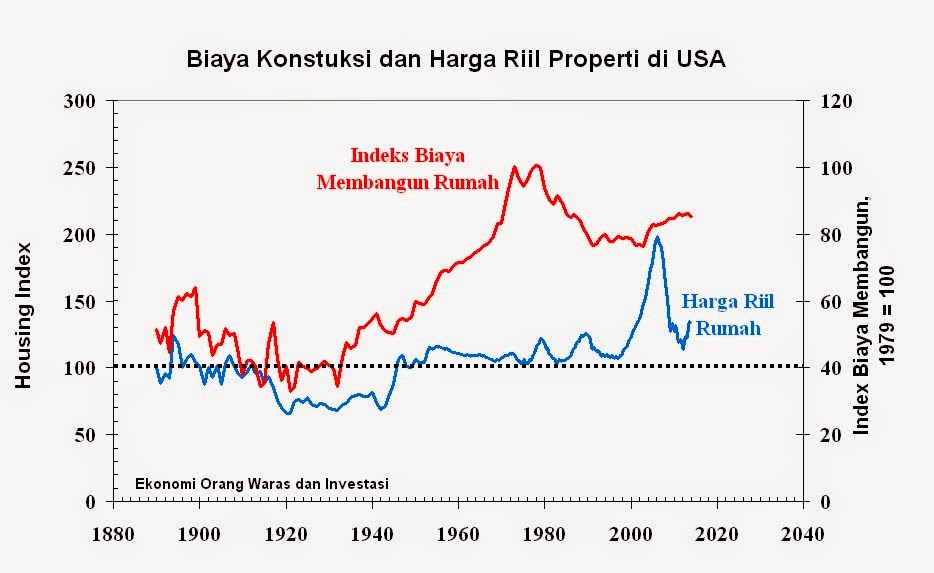

Ini bisa dianggap sebagai dalil/hukum ke III dari sektor properti. Alur logika cukup wajar bukan? Sebagai orang yang super skeptis, EOWI akan mencari datanya lagi untuk membuktikannya.

Chart-13 menunjukkan bahwa indeks biaya kontruksi bangunan juga tidak sejalan dengan harga rumah secara konsisten. Dari tahun 1890 sampai 1930 antara keduanya (harga rumah dan biaya konstruksi) mempunyai trend yang sama, dalam arti, biaya kontruksi turun juga harga rumah.Antara tahun 1930 sampai 1945, harga properti agak tertinggal oleh biaya konstruksi. Selanjutnya biaya konstruksi naik terus (dari tahun 1950) sampai tahun 1980 tanpa diikuti oleh kenaikan harga riil rumah. Tentu saja pada periode ini para developer mengalami pengikisan profit margin. Ini adalah konsekwensi logisnya.

Chart - 13

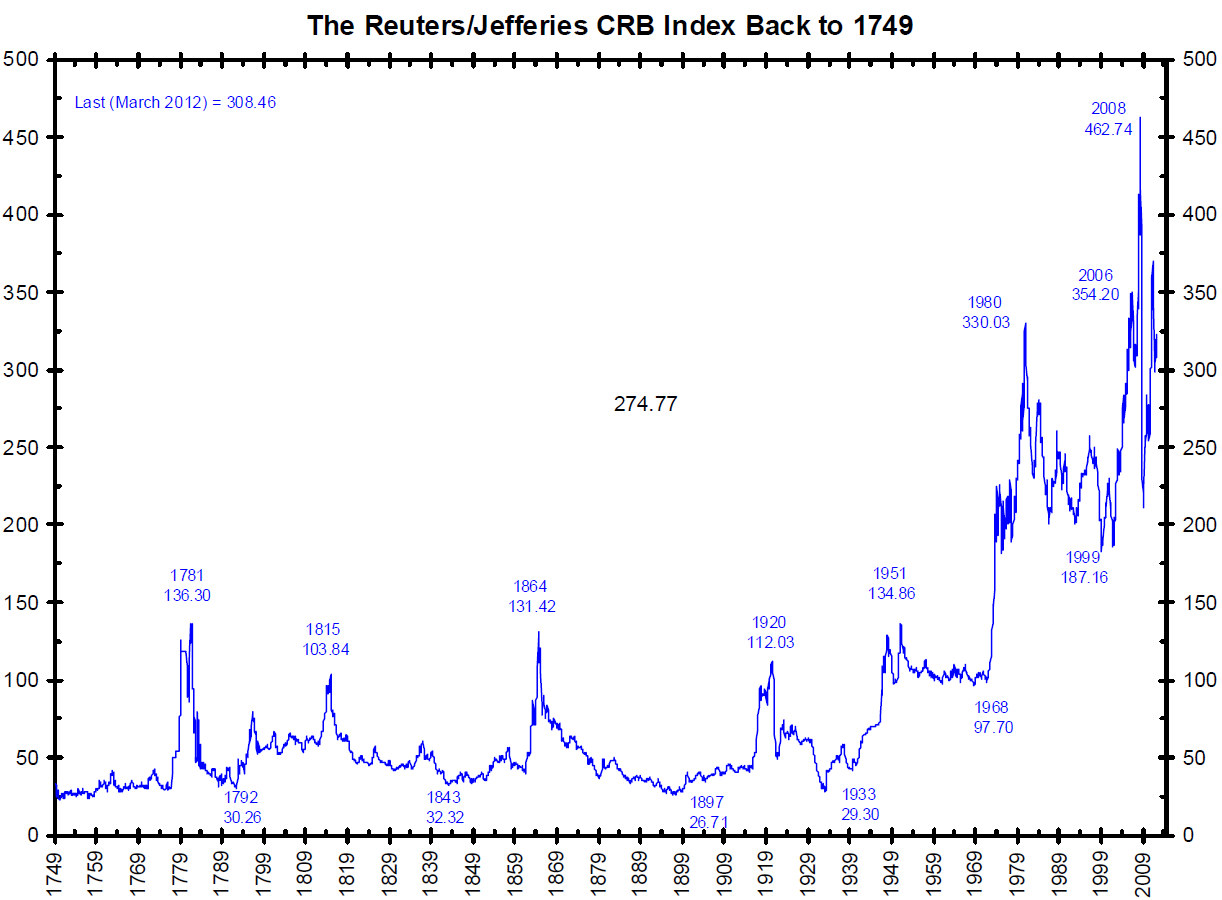

Lonjakan biaya konstruksi pada rentang tahun 1970 – 1980 dan rentang tahun 2000 – 2010 lebih banyak dipengaruhi oleh siklus komoditi yang rentangnya sekitar 30 - 40 tahunan (Chart-14). Pada periode itu secular bull market juga terjadi pada sektor komoditi dan harga-harga bahan komoditi naik. Pada tahun 1970 – 1980 bull maket komodity (Chart-14), tidak ada kenaikan harga rumah, sedangkan pada periode 2000 – 2010 bull market komoditi, harga rumah mengalami bubble, dan merupakan bubble di sektor properti yang pertama sejak data Shiller dimulai 120 tahun lalu.

Chart - 14

Ada lagi lonjakan biaya konstruksi juga terjadi pada tahun 1937 – 1943. Lonjakan yang ini antara bisa diassosiasikan dengan siklus 30 tahunan harga komoditi yang molor, karena bull market sektor komoditi cukup molor dan mempunyai rentang yang panjang, 1935 - 1951.

Lain halnya tahun 1895 – 1900, biaya konstruksi mengalami lonjakan karena siklus komoditi periode 1899 – 1920 berada sedang dalam posisi menanjak. Tetapi pola kenaikan biaya pembangunan rumah mempunyai puncak di tahun 1900. Ini tidak seiring dengan kenaikan harga komoditi yang puncaknya terjadi di tahun 1920. Yang menarik adalah antara tahun 1890 – 1900 harga-harga bahan bangunan naik. Tetapi harga rumah tidak naik.

Properti Yang Tidak Naik Nilai Riilnya Selama 120 tahun (Hanya ada 1 Bubble Sepanjang Sejarah)

Sepanjang sejarah yang direkam oleh Shiller, hanya ada 1 (satu, eka, one, ciek, ahad, siji, hiji’, ien, un,...., tunggal) bubble di sektor properti. Dari tahun 1890, awal sejarah properti yang direkam Shiller hingga saat ini, tahun 2014 (124 tahun) hanya ada satu bubble yang panjangnya satu dekade, yaitu tahun 1998 – 2007. Dan bubble properti yang sekarang ini hampir mendunia. Saya menggunakan kata “hampir mendunia” karena ada negara, seperti Jepang, kenaikan harga properti dalam dekade ini tidak bisa disebut bubble. Seandainya mau dipaksakan untuk disebut bubble, maka bubblenya tidak terlalu besar. Dan saat ini bubble properti di dunia itu sedang mengalami pengempisan. Lamanya proses pengempisan bisa 5 tahun, bisa juga 20 tahun seperti yang terjadi di Jepang, bisa juga 120 tahun. Seperti bubble-bubble lainnya, akhirnya nilai riilnya akan kembali ke level sebelum terjadinya bubble.

Sekedar untuk mengukur kepekaan di masyarakat, saya sering bertanya kepada teman-teman dan kenalan, apakah harga rumah di Indonesia sekarang ini sudah mencapai level bubble atau belum. Jawabannya kebanyakan adalah: “belum”. Ini termasuk sepupu saya yang pulang dari Australia ke Indonesia untuk membikin usaha perumahan cluster. Alasan mereka belum bubble adalah, bahwa banyak rakyat Indonesia masih membutuhkan rumah. Alasan ini menjustifikasi kesimpulan bahwa bubble di sektor properti, tidak ada.

Bagi yang tahu analisa teknikal, akan mudah menjawabnya dengan kata: “sudah bubble”, jika ditunjukkan chart indeks harga rumah di Indonesia yang sudah menanjak secara parabolik. Bagi penbaca yang kurang paham mengenai analisa teknikal, illustrasi berikut ini bisa memberikan gambaran.

Minggu lalu saya memperoleh email dari sekuritas saham saya. Isinya mengenai saham Modernland (MDLN) yang usahanya di bidang. Saat ini Modernland sedang menawarkan rumah di kompleks River Garden dengan luas tanah (lt) 90 meter persegi dan luas bangunan (lb) 58 meter persegi seharga Rp 1 milyar. Type yang lain adalah lt/lb 90/75 m dengan harga Rp 1.5 milyar. Lokasinya di Jakarta Garden City, Cilincing, yang panas dan gersang serta macet. Hawanya tentu sangat berbeda dengan Villa Cinere Mas, yang masih banyak hutan-hutan pinus.

Ukuran lt/lb (luas tanah/luas bangunan) 90/58 meter dan 90/75 meter, adalah type untuk pembeli rumah pertama. Artinya, pasangan muda baru menikah dengan umur 25 - 30 tahun, dan baru punya anak kecil 0 - 2 orang.

Dengan harga Rp 1 milyar dan dicicil selama 15 tahun, maka down-payment nya Rp 300 juta, dan cicilan per bulannya sekitar Rp 7.50 juta untuk tahun pertaman dan Rp 8.50 juta untuk tahun-tahun berikutnya. Pertanyaannya adalah: apakah banyak di antara orang-orang muda (batasi saja yang professional), yang penghasilan rumah tangganya Rp 26 juta? Itupun dengan catatan bahwa mereka sudah punya tabungan untuk down payment sebesar 1 tahun penghasilan keluarga mereka (Rp 300 juta).

Melihat angka Rp 26 juta per bulan setelah dipotong pajak, tidak mungkin pegawai administrasi, sekretaris, atau pegawai perusahaan “biasa”. Angka ini juga 4-5 kali GDP per kapita Indonesia. Sebagai orang yang bekerja di sektor perminyakan, saya tahu tingkat gaji sektor perminyakan termasuk yang premium. Itupun jarang seseorang yang berumur 30 tahun bergaji Rp 25 juta per bulan. Mau tidak mau, cicilan harus dilakukan bersama-sama, suami dan istri. Dan untuk perusahaan di luar pertambangan dan minyak, gaji berdua, suami-istri mungkin masih sulit untuk bisa mencicil rumah. Yang saya bicarakan adalah kelas menengah, bukan kelas bawah. Masih ada lagi pangsa pasar lainnya. Yaitu kelompok yang punya usaha sendiri dan pedagang. Untuk kelompok ini saya tidak tahu banyak.

Memang ada rumah dengan harga yang lebih rendah (tidak/bukan murah). Tetapi, tetap saja sulit dijangkau oleh kebanyakan orang.

Dalih bahwa banyak rakyat Indonesia masih membutuhkan rumah, tidak bisa dijadikan alasan yang cukup. Sebab, semua orang boleh butuh rumah, tetapi apakah mereka mampu dan ada sarananya (kesediaan kredit) membelinya? Kemampuan membeli dan sarananya, syarat yang lebih penting untuk mendongkrak permintaan, dari pada kebutuhan. Kebutuhan saja tidak ada artinya. Tetapi kebutuhan yang disertai dengan kemampuan membelilah yang bisa menjelma menjadi permintaan. Kebutuhan dan sarana (kesediaan kredit) tanpa ditunjang dengan kemampuan akan menjelma menjadi bencana kredit macet. Sekarang silahkan lihat sendiri, berapa banyak orang belum punya rumah dan bisa membeli rumah. Itulah tolok ukur untuk ada dan tidaknya bubble.

Investasi Itu Akal Sehat

Kalau anda beli properti saat ini untuk tujuan investasi, istilah investasinya sama saja dengan menangkap pisau yang sedang jatuh. Semua bubble akan pecah dan mengempis, itu harus. Kerugian berikut ini yang akan anda tanggung:

Biaya perawatan

Depresiasi bangunan

Pajak bumi dan bangunan

Penurunan harga pasar umumnya

Biaya bunga bank, kalau membelinya dengan kredit

Kalau tanahnya hak guna bangunan, hati-hati resiko setelah masa hak nya habis

Kalau anda tetap ingin berspekulasi saat ini, setidaknya anda harus siap menanggung 5 resiko di atas. Setidaknya harus ada pertimbangan untuk mencari pemasukkan uang sewa atau penggunaan atas asset tersebut. Kalau mengharapkan appresiasi harga, anda harus sangat jeli dalam memilih propertinya. Artinya, ketika membelinya tidak di harga bubble dari orang yang butuh uang.

Bila anda ingin outperform the crowd, lebih baik dari pada rata-rata orang, anda tidak bisa sekedar ikut arus dan mengikuti apa yang dilakukan orang banyak. Anda harus memilih jalan yang berbeda. Dengan memilih jalan yang berbeda, hasilnya ada tiga kemungkin. Pertama anda bisa mengungguli (outperform) khalayak ramai. Anda cerdas, beruntung dan berani bertindak beda, sehingga langkah yang anda ambil adalah langkah yang memberi hasil yang lebih baik dari rata-rata populasi.

Kedua pencapaian anda bisa juga di bawah khalayak ramai karena anda punya IQ jongkok dan lebih rendah dari rata-rata populasi, tidak membaca EOWI serta bernasib sial.

Dan yang ke tiga, pencapaian anda kebetulan sama dengan rata-rata orang. Disini anda bernasib sial. Sudah berusaha lebih baik dari orang umumnya, tetapi gagal.

Menunggu dan duduk di atas cash termasuk bagian dari investasi. Menahan diri untuk masuk ke saham, emas, properti, barang seni, atau merupakan kelihaian dalam berinvestasi. Kalau di analogikan dengan ular atau binatang pemangsa, ada yang type predator penyergap seperti rattle snake. Type ini akan diam, tidak bergerak, dengan kulit penyamaran, ia tidak nampak, menunggu mangsanya di jalur yang sering dilewati mangsanya. Ia akan menyergap mangsanya ketika mangsanya yang tidak melihatnya lewat. Type ini sangat hemat energi.

Type kedua adalah type pemburu, seperti kobra yang secara aktif bergerak mencari mangsa dan ketika berjumpa akan diserangnya. Type ini lebih boros dalam pemakaian energi.

Manusia bisa lebih fleksibel. Kadang menjadi type penyergap, tetapi bisa juga menjadi type pemburu. Ketika mangsa menjadi langka atau susah dikejar, lebih baik menjadi penyergap. Biarkan mangsa itu mendatangi kita. Ketika harga rumah membubble seperti sekarang ini, kita harus tahu dimana jalur-jalur yang sering dilewati mangsa. Membeli dari pasar primer, dari developer, bukan mangsa yang gemuk dan lezat. Developer seperti Agung Sedayu, tidak punya tekanan apa-apa yang mengharuskannya memperoleh cash secara cepat. Dengan kata lain tidak ada tekanan fire sale. Ada kelompok masyarakat yang punya peluang untuk memperoleh tekanan fire sale pada kondisi ekonomi normal. Yaitu orang tua dan pensiunan, orang yang sakit (karena tua). Kelompok ini punya tabungan berupa rumah dan harus dicairkan segera karena kebutuhannya meningkat sejalan dengan penurunan kesehatannya. Pada saat krisis ekonomi, jumlah orang yeng mendapat tekanan fire sale semakin banyak. Orang yang perlu makan karena usahanya bangkrut, dikeluarkan dari pekerjaannya, harus melunasi hutang, tidak bisa mencicil lagi, dsb. Mereka akan memperoleh tekanan untuk melikwidasi rumah/tabungannya. Pada masa krisis, kita bisa aktif berburu, sedangkan pada masa non-krisis, kita lebih baik menghemat energi dan menunggu kalau ada yang butuh uang (BU).

(Bersambung ke bawah post 2.....)

Read more: http://ekonomiorangwarasdaninvestasi...#ixzz3IGs3LKgt

[Khusus Yang Suka Baca - EOWI] Properti yang tidak pernah turun (Bagian-1)

Pada bagian pertama dari tulisan ini EOWI dengan sangat menantang mengatakan bahwa harga riil rumah umumnya tidak akan naik selama 100 tahun kedepan. Ini pernyataan yang sangat menantang. Kenapa EOWI berani mengatakan dengan cara demikian, tidak lain karena EOWI mempunyai datanya. Pada bagian ke II ini akan dibeberkan data-data yang akan menunjang pernyataan yang menantang tersebut di atas.

Banyak prinsip-prinsip ekonomi didasari pada common sense (akal sehat). Padahal yang disebut akal sehat sering tidak sehat sama sekali dan datangnya mungkin dari orang sakit. Orang sakit akalnyapun bisa memberikan opininya. Misalnya, Robert Maltus yang mengatakan bahwa laju pertambahan penduduk adalah bagai deret ukur, sedangkan laju pertambahan produksi makanan seperti deret hitung, sehingga pada suatu saat akan terjadi kelaparan global.

Hukum ekonomi Maltus ini dipakai oleh seorang professor dari Universitas Stanford, Paul Ehrlich di tahun 1968 untuk meramalkan kelaparan global di tahun 1970an dan 1980an (silahkan baca bukunya Paul Ehrlich yang berjudul The Population Bomb, 1968). Berikut ini sebagian kutipan dari buku itu:

The battle to feed all of humanity is over. In the 1970s hundreds of millions of people will starve to death in spite of any crash programs embarked upon now. At this late date nothing can prevent a substantial increase in the world death rate..

Katanya, walaupun ada crash program yang dimulai di akhir dekade 1960an sebagai langkah dan usaha pencegahan, ratusan juta orang tetap akan mengalami mati kelaparan. Sampai saat ini (tahun 1968), tidak ada usaha yang bisa mencegah tingginya angka kematian global.

Pembaca tahu apa yang terjadi? Bukannya mati kelaparan, tetapi sebaliknya!!!! Obesitas – kelebihan kalori, kelebihan makanan, melanda dunia dimulai dari dekade 1980an sampai sekarang! Justru kebalikannya. Bukannya mati kelaparan, tetapi mati karena kelebihan makanan. Saya tidak tahu apa yang dihisap Paul Ehrlich dulu. Ganja paling populer pada masa itu di California.

Omong-omong tentang California, wilayah ini terkenal dengan nama the Land of Fruits and Nuts. Kata Fruits and Nuts bisa diartikan sebagai buah-buahan dan kacang-kacangan. Tetapi dalam konteks the Land of Fruits and Nuts ini, artinya homoseksual dan orang edan. Disanalah populasi gay, homoseksual, lesbian USA yang tertinggi. Dan disana banyak badan-badan riset yang melakukan riset edan dan yang aneh-aneh. Kalau anda mendengar global warming, lubang ozon, penangkapan CO2...., bisa dipastikan dari California.

Bintang komedi Cheech & Chong adalah potret stereo-type orang California. Ada film Cheech and Chong yang populer, yaitu Nice dream dan Up in Smoke. Sebagai potret stereo-type California, film Cheech and Chong bisa dikatakan mewakili penggambaran kultur California. Seperti McKanzie brothers sebagai stereo-type Canada. Atau Benyamin Suaeb mewakili kultur Jakarta. Sebelum melanjutkan kisah properti, supaya otak anda terlalu banyak kerja keras, ada baiknya pembaca mengendorkan syaraf dan hibur diri dengan selingan film komedi Cheech & Chong di link ini:

Up in Smoke

Nice Dream

Paul Ehrlich masih belum apa-apa jika dibandingkan dengan Robert Maltus. Lebih dari 200 tahun, teorinya tidak pernah terbukti. Tetapi, teori Robert Maltus tetap diajarkan di sekolah-sekolah sampai sekarang. What a waste!!!

Ada seorang pembaca EOWI yang juga seorang mahasiswa jurusan ekonomi bercerita bahwa dia diajari di sekolahnya bahwa pajak adalah untuk kemakmuran. Itu mungkin cuma pendapat dari seorang krackpot. Tidak ada buktinya bahwa pajak akan meningkatkan kemakmuran. Dan opini-opini para krackpot-oxymoron ini masih tetap dipertahankan di dalam kurikulum fakultas ekonomi. Seharusnya mahasiswa menguji isi kuliah gurunya dengan pertanyaan yang sama: “Apakah prinsip/hukum/dalil itu sudah dibuktikan dalam sejarah atau eksperimen?”. Jangan sebut hukum/dalil jika tidak ada buktinya. Khusus untuk kasus pajak tadi di atas, sang mahasiswa seharusnya bertanya: “Apakah ada riset yang membuktikan bahwa pajak akan meningkatkan kemakmuran? Di negara komunis yang pajaknya 100%, malah tidak makmur sama sekali.” Menuntut data sejarah akan lebih memojokkan dari pada mengajukan pertanyaan argumentatif seperti: “Bukankah pajak mematikan entrepreneurship, menghambat investasi (karena uangnya dibayarkan ke permerintah sebagai pajak), sehingga pembukaan lapangan kerja baru menjadi terhambat?”. Pertanyaan argumentatif semacam ini selalu ada jalan untuk mengelakkannya. Sedangkan permintaan atas bukti sejarah, tidak ada jalan untuk mengelak.

Kita kembali pada topik sektor properti lagi. Ada satu pernyataan, yang sudah/bisa menjadi semacam hukum di dalam bidang properti. Katanya: “harga tanah/properti akan naik terus nilainya karena menjadi semakin langka dengan waktu”. Nampaknya pernyataan ini masuk akal. Dan penurunan/logika yang digunakan untuk hukum I sektor properti sebagai berikut:

Jumlah penduduk akan terus bertambah dan semua membutuhkan tempat tinggal

Tanah tidak bertambah luasnya

Maka harga tanah/properti akan naik terus nilainya karena menjadi semakin langka dengan waktu.

Cukup logis bukan? Dalil ini bisa dikatakan sahih secara logika, tetapi belum tentu sahih terhadap kenyataan. Oleh sebab itu perlu dilihat datanya.

Data harga properti yang paling lengkap dan mudah diperoleh adalah data dari Amerika Serikat. Professor dari Universitas Yale, bernama Robert Shiller, mengumpulkan data harga properti dari tahun 1890 sampai saat ini. Indeks ini berdasarkan harga tahun 1890 = 100.

Chart-11 menunjukkan plot antara harga riil (sudah dikoreksi terhadap inflasi) dan perkembangan penduduk Amerika dari tahun 1890 sampai 2014. Yang menarik adalah tidak adanya korelasi antara jumlah penduduk dan harga riil properti. Harga properti boleh dikata stabil pada level Housing Index 100. Artinya ada faktor lain yang memperngaruhi harga properti selain permintaan yang bertambah karena kenaikan populasi. EOWI bisa berteori banyak, tetapi selama tidak ada data yang menunjangnya, maka teori hanyalah omongan di ruang kelas ekonomi, bukan di dunia nyata. Ibaratnya sama seperti teori Robert Maltus lah, hanyalah omong kosong.

Chart - 11

Ada lagi yang mengajukan teori bahwa harga properti sangat bergantung pada kredit, tingkat suku bunga dan easy-money policy. Hukum ke II dari sektor Properti: Harga properti adalah berbanding terbalik dengan tingkat suku bunga. Begini pembuktian dan urutan logikanya:

Suku bunga rendah dan easy money policy akan merangsang orang untuk mengambil kredit perumahan, baik untuk ditinggali atau untuk spekulasi.

Dengan naiknya permintaan rumah/properti, maka harganya akan naik.

Korelasi yang sama berlaku suku bunga meningkat maka harga rumah akan turun.

Seperti sebelum-sebelumnya, EOWI akan selalu skeptis. Seorang dosen, professor, peneliti di bidang ekonomi, serta seorang mahasiswa jurusan ekonomi juga seharusnya skeptis juga. Kalau ada opini akal sehat mengatakan sesuatu, perlu dipertanyakan. Apakah ada korelasi antara suku bunga pinjaman jangka panjang dengan harga riil rumah?

Dari data Shiller (Chart-13), ternyata tidak ada korelasi juga. Misalnya pada rentang tahun 1950 - 1998, indeks harga rumah relatif tetap di sekitar 100 lebih sedikit. Sedangkan suku bunga pinjaman jangka panjang (yang menjadi acuan suku bunga kredit rumah), meningkat dari 2.5% sampai 15% (kenaikan sekitar 6 kali lipat) sebelum turun lagi ke level 6%-7% menjelang tahun 2000.

Chart - 12

Kalau suku bunga tidak mempunyai korelasi lansung terhadap harga rumah, demikian juga jumlah penduduk, apa masih ada lagi yang lain? Bagaimana dengan biaya konstruksi. Apakah biaya konstruksi akan mempengaruhi harga rumah/properti? Alasannya:

Jika biaya konstruksi rumah dan bangunan naik/turun maka developer akan menaikkan harga rumah untuk menyerap biaya produksi.

Ini bisa dianggap sebagai dalil/hukum ke III dari sektor properti. Alur logika cukup wajar bukan? Sebagai orang yang super skeptis, EOWI akan mencari datanya lagi untuk membuktikannya.

Chart-13 menunjukkan bahwa indeks biaya kontruksi bangunan juga tidak sejalan dengan harga rumah secara konsisten. Dari tahun 1890 sampai 1930 antara keduanya (harga rumah dan biaya konstruksi) mempunyai trend yang sama, dalam arti, biaya kontruksi turun juga harga rumah.Antara tahun 1930 sampai 1945, harga properti agak tertinggal oleh biaya konstruksi. Selanjutnya biaya konstruksi naik terus (dari tahun 1950) sampai tahun 1980 tanpa diikuti oleh kenaikan harga riil rumah. Tentu saja pada periode ini para developer mengalami pengikisan profit margin. Ini adalah konsekwensi logisnya.

Chart - 13

Lonjakan biaya konstruksi pada rentang tahun 1970 – 1980 dan rentang tahun 2000 – 2010 lebih banyak dipengaruhi oleh siklus komoditi yang rentangnya sekitar 30 - 40 tahunan (Chart-14). Pada periode itu secular bull market juga terjadi pada sektor komoditi dan harga-harga bahan komoditi naik. Pada tahun 1970 – 1980 bull maket komodity (Chart-14), tidak ada kenaikan harga rumah, sedangkan pada periode 2000 – 2010 bull market komoditi, harga rumah mengalami bubble, dan merupakan bubble di sektor properti yang pertama sejak data Shiller dimulai 120 tahun lalu.

Chart - 14

Ada lagi lonjakan biaya konstruksi juga terjadi pada tahun 1937 – 1943. Lonjakan yang ini antara bisa diassosiasikan dengan siklus 30 tahunan harga komoditi yang molor, karena bull market sektor komoditi cukup molor dan mempunyai rentang yang panjang, 1935 - 1951.

Lain halnya tahun 1895 – 1900, biaya konstruksi mengalami lonjakan karena siklus komoditi periode 1899 – 1920 berada sedang dalam posisi menanjak. Tetapi pola kenaikan biaya pembangunan rumah mempunyai puncak di tahun 1900. Ini tidak seiring dengan kenaikan harga komoditi yang puncaknya terjadi di tahun 1920. Yang menarik adalah antara tahun 1890 – 1900 harga-harga bahan bangunan naik. Tetapi harga rumah tidak naik.

Properti Yang Tidak Naik Nilai Riilnya Selama 120 tahun (Hanya ada 1 Bubble Sepanjang Sejarah)

Sepanjang sejarah yang direkam oleh Shiller, hanya ada 1 (satu, eka, one, ciek, ahad, siji, hiji’, ien, un,...., tunggal) bubble di sektor properti. Dari tahun 1890, awal sejarah properti yang direkam Shiller hingga saat ini, tahun 2014 (124 tahun) hanya ada satu bubble yang panjangnya satu dekade, yaitu tahun 1998 – 2007. Dan bubble properti yang sekarang ini hampir mendunia. Saya menggunakan kata “hampir mendunia” karena ada negara, seperti Jepang, kenaikan harga properti dalam dekade ini tidak bisa disebut bubble. Seandainya mau dipaksakan untuk disebut bubble, maka bubblenya tidak terlalu besar. Dan saat ini bubble properti di dunia itu sedang mengalami pengempisan. Lamanya proses pengempisan bisa 5 tahun, bisa juga 20 tahun seperti yang terjadi di Jepang, bisa juga 120 tahun. Seperti bubble-bubble lainnya, akhirnya nilai riilnya akan kembali ke level sebelum terjadinya bubble.

Sekedar untuk mengukur kepekaan di masyarakat, saya sering bertanya kepada teman-teman dan kenalan, apakah harga rumah di Indonesia sekarang ini sudah mencapai level bubble atau belum. Jawabannya kebanyakan adalah: “belum”. Ini termasuk sepupu saya yang pulang dari Australia ke Indonesia untuk membikin usaha perumahan cluster. Alasan mereka belum bubble adalah, bahwa banyak rakyat Indonesia masih membutuhkan rumah. Alasan ini menjustifikasi kesimpulan bahwa bubble di sektor properti, tidak ada.

Bagi yang tahu analisa teknikal, akan mudah menjawabnya dengan kata: “sudah bubble”, jika ditunjukkan chart indeks harga rumah di Indonesia yang sudah menanjak secara parabolik. Bagi penbaca yang kurang paham mengenai analisa teknikal, illustrasi berikut ini bisa memberikan gambaran.

Minggu lalu saya memperoleh email dari sekuritas saham saya. Isinya mengenai saham Modernland (MDLN) yang usahanya di bidang. Saat ini Modernland sedang menawarkan rumah di kompleks River Garden dengan luas tanah (lt) 90 meter persegi dan luas bangunan (lb) 58 meter persegi seharga Rp 1 milyar. Type yang lain adalah lt/lb 90/75 m dengan harga Rp 1.5 milyar. Lokasinya di Jakarta Garden City, Cilincing, yang panas dan gersang serta macet. Hawanya tentu sangat berbeda dengan Villa Cinere Mas, yang masih banyak hutan-hutan pinus.

Ukuran lt/lb (luas tanah/luas bangunan) 90/58 meter dan 90/75 meter, adalah type untuk pembeli rumah pertama. Artinya, pasangan muda baru menikah dengan umur 25 - 30 tahun, dan baru punya anak kecil 0 - 2 orang.

Dengan harga Rp 1 milyar dan dicicil selama 15 tahun, maka down-payment nya Rp 300 juta, dan cicilan per bulannya sekitar Rp 7.50 juta untuk tahun pertaman dan Rp 8.50 juta untuk tahun-tahun berikutnya. Pertanyaannya adalah: apakah banyak di antara orang-orang muda (batasi saja yang professional), yang penghasilan rumah tangganya Rp 26 juta? Itupun dengan catatan bahwa mereka sudah punya tabungan untuk down payment sebesar 1 tahun penghasilan keluarga mereka (Rp 300 juta).

Melihat angka Rp 26 juta per bulan setelah dipotong pajak, tidak mungkin pegawai administrasi, sekretaris, atau pegawai perusahaan “biasa”. Angka ini juga 4-5 kali GDP per kapita Indonesia. Sebagai orang yang bekerja di sektor perminyakan, saya tahu tingkat gaji sektor perminyakan termasuk yang premium. Itupun jarang seseorang yang berumur 30 tahun bergaji Rp 25 juta per bulan. Mau tidak mau, cicilan harus dilakukan bersama-sama, suami dan istri. Dan untuk perusahaan di luar pertambangan dan minyak, gaji berdua, suami-istri mungkin masih sulit untuk bisa mencicil rumah. Yang saya bicarakan adalah kelas menengah, bukan kelas bawah. Masih ada lagi pangsa pasar lainnya. Yaitu kelompok yang punya usaha sendiri dan pedagang. Untuk kelompok ini saya tidak tahu banyak.

Memang ada rumah dengan harga yang lebih rendah (tidak/bukan murah). Tetapi, tetap saja sulit dijangkau oleh kebanyakan orang.

Dalih bahwa banyak rakyat Indonesia masih membutuhkan rumah, tidak bisa dijadikan alasan yang cukup. Sebab, semua orang boleh butuh rumah, tetapi apakah mereka mampu dan ada sarananya (kesediaan kredit) membelinya? Kemampuan membeli dan sarananya, syarat yang lebih penting untuk mendongkrak permintaan, dari pada kebutuhan. Kebutuhan saja tidak ada artinya. Tetapi kebutuhan yang disertai dengan kemampuan membelilah yang bisa menjelma menjadi permintaan. Kebutuhan dan sarana (kesediaan kredit) tanpa ditunjang dengan kemampuan akan menjelma menjadi bencana kredit macet. Sekarang silahkan lihat sendiri, berapa banyak orang belum punya rumah dan bisa membeli rumah. Itulah tolok ukur untuk ada dan tidaknya bubble.

Investasi Itu Akal Sehat

Kalau anda beli properti saat ini untuk tujuan investasi, istilah investasinya sama saja dengan menangkap pisau yang sedang jatuh. Semua bubble akan pecah dan mengempis, itu harus. Kerugian berikut ini yang akan anda tanggung:

Biaya perawatan

Depresiasi bangunan

Pajak bumi dan bangunan

Penurunan harga pasar umumnya

Biaya bunga bank, kalau membelinya dengan kredit

Kalau tanahnya hak guna bangunan, hati-hati resiko setelah masa hak nya habis

Kalau anda tetap ingin berspekulasi saat ini, setidaknya anda harus siap menanggung 5 resiko di atas. Setidaknya harus ada pertimbangan untuk mencari pemasukkan uang sewa atau penggunaan atas asset tersebut. Kalau mengharapkan appresiasi harga, anda harus sangat jeli dalam memilih propertinya. Artinya, ketika membelinya tidak di harga bubble dari orang yang butuh uang.

Bila anda ingin outperform the crowd, lebih baik dari pada rata-rata orang, anda tidak bisa sekedar ikut arus dan mengikuti apa yang dilakukan orang banyak. Anda harus memilih jalan yang berbeda. Dengan memilih jalan yang berbeda, hasilnya ada tiga kemungkin. Pertama anda bisa mengungguli (outperform) khalayak ramai. Anda cerdas, beruntung dan berani bertindak beda, sehingga langkah yang anda ambil adalah langkah yang memberi hasil yang lebih baik dari rata-rata populasi.

Kedua pencapaian anda bisa juga di bawah khalayak ramai karena anda punya IQ jongkok dan lebih rendah dari rata-rata populasi, tidak membaca EOWI serta bernasib sial.

Dan yang ke tiga, pencapaian anda kebetulan sama dengan rata-rata orang. Disini anda bernasib sial. Sudah berusaha lebih baik dari orang umumnya, tetapi gagal.

Menunggu dan duduk di atas cash termasuk bagian dari investasi. Menahan diri untuk masuk ke saham, emas, properti, barang seni, atau merupakan kelihaian dalam berinvestasi. Kalau di analogikan dengan ular atau binatang pemangsa, ada yang type predator penyergap seperti rattle snake. Type ini akan diam, tidak bergerak, dengan kulit penyamaran, ia tidak nampak, menunggu mangsanya di jalur yang sering dilewati mangsanya. Ia akan menyergap mangsanya ketika mangsanya yang tidak melihatnya lewat. Type ini sangat hemat energi.

Type kedua adalah type pemburu, seperti kobra yang secara aktif bergerak mencari mangsa dan ketika berjumpa akan diserangnya. Type ini lebih boros dalam pemakaian energi.

Manusia bisa lebih fleksibel. Kadang menjadi type penyergap, tetapi bisa juga menjadi type pemburu. Ketika mangsa menjadi langka atau susah dikejar, lebih baik menjadi penyergap. Biarkan mangsa itu mendatangi kita. Ketika harga rumah membubble seperti sekarang ini, kita harus tahu dimana jalur-jalur yang sering dilewati mangsa. Membeli dari pasar primer, dari developer, bukan mangsa yang gemuk dan lezat. Developer seperti Agung Sedayu, tidak punya tekanan apa-apa yang mengharuskannya memperoleh cash secara cepat. Dengan kata lain tidak ada tekanan fire sale. Ada kelompok masyarakat yang punya peluang untuk memperoleh tekanan fire sale pada kondisi ekonomi normal. Yaitu orang tua dan pensiunan, orang yang sakit (karena tua). Kelompok ini punya tabungan berupa rumah dan harus dicairkan segera karena kebutuhannya meningkat sejalan dengan penurunan kesehatannya. Pada saat krisis ekonomi, jumlah orang yeng mendapat tekanan fire sale semakin banyak. Orang yang perlu makan karena usahanya bangkrut, dikeluarkan dari pekerjaannya, harus melunasi hutang, tidak bisa mencicil lagi, dsb. Mereka akan memperoleh tekanan untuk melikwidasi rumah/tabungannya. Pada masa krisis, kita bisa aktif berburu, sedangkan pada masa non-krisis, kita lebih baik menghemat energi dan menunggu kalau ada yang butuh uang (BU).

(Bersambung ke bawah post 2.....)

Read more: http://ekonomiorangwarasdaninvestasi...#ixzz3IGs3LKgt

Diubah oleh ekstasi 06-11-2014 08:00

0

11.3K

29

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan