- Beranda

- Komunitas

- News

- Entrepreneur Corner

[ENTERPRENEUR MASUK] Pembiayaan Piutang dan Anjak Piutang, Apa Bedanya?

TS

KomodoJogging

[ENTERPRENEUR MASUK] Pembiayaan Piutang dan Anjak Piutang, Apa Bedanya?

March 23, 2016 — Rahma Soediro

Punya bisnis sendiri memang menyenangkan, dan pastinya menguntungkan. Namun berbagai keuntungan tersebut ternyata dapat menimbulkan risiko dan tingkat stres yang luar biasa. Salah satu pemicu terbesarnya—yang biasanya banyak ditemui oleh pengusaha kelas menengah—adalah lambatnya pergerakan arus kas akibat piutang yang sedang berjalan.

Pernahkah agan mendengar istilah “pembiayaan piutang” atau “anjak piutang”? Di saat keduanya sama-sama memiliki potensi untuk memuluskan permasalahan seperti di atas, penting bagi agan untuk mengetahui perbedaan antara pembiayaan piutang dan anjak piutang sebelum memutuskan opsi mana yang akan diambil untuk menyelesaikan persoalan arus kas agan.

Apa itu pembiayan piutang?

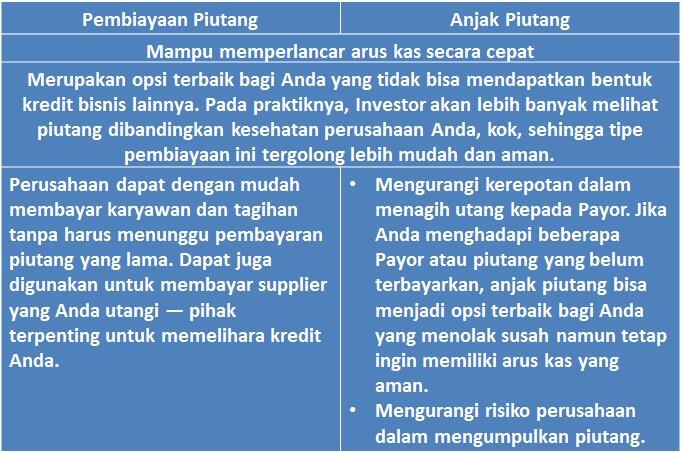

Pembiayaan piutang atau invoice financing atau invoice discounting adalah kegiatan meminjamkan uang terhadap piutang yang sedang berjalan. Penyedia pinjaman—atau yang kami sebut sebagai Investor—memberikan dananya kepada agan sebagai Borrower, dan saat klien—atau yang kami sebut sebagai Payor—membayarkan utangnya, agan kemudian mengembalikan dana pinjaman yang telah diperoleh beserta bunganya. Dalam skenario ini, agan sebagai Borrower bertanggung jawab mengumpulkan dana dari Payor untuk dikirimkan kembali kepada Investor.

Pembiayaan piutang cocok bagi perusahaan yang sedang membutuhkan dana cepat dan merasa mampu untuk mengumpulkan dana pengembalian dari Payor dalam waktu singkat.

Apa itu anjak piutang?

Anjak piutang atau invoice factoring merupakan bentuk dari pembiayaan piutang—dengan sebuah ‘twist’. Mekanismenya, penyedia pinjaman atau Investor “membeli” piutang yang dimiliki oleh Borrower dan mengambil alih pekerjaan “menagih pengembalian kepada Payor” dari agan. Melalui anjak piutang, Investor akan membayarkan sekian persen dari jumlah keseluruhan piutang, lalu mengumpulkan sendiri jumlah pengembalian penuhnya.

Di sinilah letak “perbedaannya”: saat Investor berhasil menagih keseluruhan jumlahnya, mereka akan menetapkan persenan yang dibebankan sebagai biaya layanan. Nantinya, klien atau Payor agan akan berurusan secara langsung dengan Investor untuk menyusun skenario pembayaran, bukan agan.

Anjak piutang cocok bagi perusahaan yang memiliki piutang sedang berjalan dalam waktu 60 hingga 90 hari atau lebih, atau mereka yang tidak ingin menyelesaikan persoalan arus kasnya sendiri. Perusahaan ini, pada hakikatnya, setuju menerima uang yang lebih sedikit dari Investor dibandingkan jumlah pengembalian utang dari Payor, namun tidak mempunyai waktu, tenaga, atau kemauan yang cukup untuk mengumpulkan dana pengembalian dari Payor.

Apa Saja Manfaatnya?

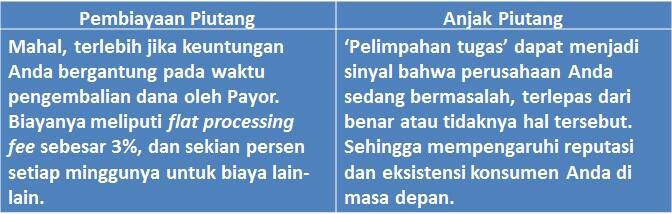

Lantas, Adakah Kerugiannya?

Banyak pemilik bisnis kecil menengah merasa frustrasi akibat kesulitan mendapatkan pembiayaan, debt repayment, dan menjalankan kewajiban finansial lainnya. Bagi mereka, pembiayaan piutang atau anjak piutang bisa menjadi alternatif solusi yang tepat. Namun ternyata masih ada, lho, metode lain yang lebih murah untuk meningkatkan arus kas, seperti memanfaatkan layanan akuntan online dan sistem pembayaran untuk mempermudah Payor membayar utangnya, atau menawarkan insentif (seperti diskon) untuk Payor yang membayar lebih awal.

Agan bisa, sih, memulai strategi dengan mempraktikkan cara-cara sederhana nan bijaksana seperti di atas, tapi jika kondisi arus kas agan tak kunjung membaik, well, mungkin sudah saatnya untuk mencoba pembiayaan piutang di Investree, pionir penyedia layanan peer-to-peer lending marketplace di Indonesia. Dengan layanan personal yang bersahabat dan kontrol yang lebih baik, Borrower bisa mendapatkan pinjaman berbunga transparan dan kompetitif. Nggak percaya? Yuk, register di www.investree.idsekarang juga!

0

31.5K

5

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan