- Beranda

- Komunitas

- Entertainment

- The Lounge

Peer-to-Peer Lending: Hasilkan Uang Sambil Bantu Komunitas

TS

KomodoJogging

Peer-to-Peer Lending: Hasilkan Uang Sambil Bantu Komunitas

Peer-to-Peer Lending: Hasilkan Uang Sambil Bantu Komunitas

Rahma Soediro | 10/5/2016

Jika Anda membaca artikel ini, mungkin karena Anda berpikir, “Apa itu peer-to-peer (P2P) lending dan bagaimana cara kerjanya?” Well, kami akan mencoba menjelaskannya untuk Anda secara simpel agar mudah dipahami.

Di saat kebanyakan bank konvensional ‘gemar’ menolak pinjaman yang diajukan oleh UKM dan sejenisnya, masyarakat mulai tertarik pada konsep pinjaman teman (peer loan) dan cara kerjanya. Aktivitas pinjam meminjam yang revolusioner ini merupakan alternatif investasi yang baik bagi siapa saja—disebut everyday people—juga cara yang cerdas bagi peminjam untuk mengajukan pinjaman berbunga rendah dari ‘teman’ mereka.

Pada akhir artikel ini, Anda akan mengetahui manfaat mengajukan pinjaman dan berinvestasi dengan P2P lending. Tak ketinggalan pula referensi tentang penyedia layanan p2p lending terpercaya di Indonesia.

Apa yang membuat peer-to-peer lending berbeda dengan pinjaman bank biasa?

Tak seperti pinjaman bank di mana calon peminjam harus pergi ke kantor cabang atau pusat untuk mengajukan pinjaman, P2P lending dapat menghubungkan calon peminjam dengan para pemberi pinjaman atau investor/lender secara langsung melalui online platform yang disebut marketplace. Pada praktiknya, peminjam akan tetap dihadapkan pada proses analisis dan verifikasi, namun tidak serumit prosedur di bank. Salah satunya, peminjam akan terbebas dari pengisian paperwork yang melelahkan karena hampir semuanya diselesaikan secara online.

Apa itu peer-to-peer lending?

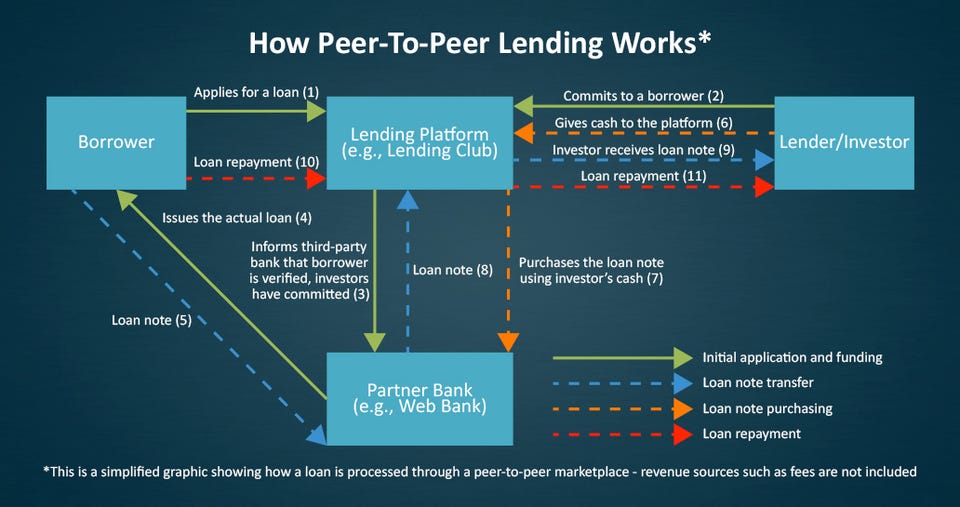

Peer-to-peer lending adalah jenis pinjaman tanpa agunan yang memperkenankan individu atau kelompok untuk meminjam uang dari individu atau kelompok lainnya melalui wadah pinjam meminjam online yang disebut marketplace. Dalam hal ini, laman web atau penyedia jasa p2p lending berfungsi sebagai perantara atau broker antara kedua pihak. Lantas, bagaimana tahapan kerjanya? Simak step-by-step berikut ini, yuk!

1. Calon peminjam mengajukan pinjaman secara online dengan nominal sebesar yang dibutuhkan.

2. Peer-to-peer platform yang berperan sebagai penengah kemudian memeriska profil calon peminjam dengan mengecek riwayat kredit, utang, kepegawaian, hingga rekening banknya. Tahapan ini disebut credit-scoring.

3. Analisis di atas menghasilkan ranking dan tingkat bunga yang diperoleh peminjam. Semakin rendah ranking-nya, semakin tinggi tingkat bunga yang didapatkan. Penawaran pinjaman tersebut lalu diterbitkan di laman milik P2P lending platform. Ruang untuk berbagai macam pinjaman yang dijajakan itulah yang disebut marketplace.

4. Melalui laman marketplace, calon investor/lender dapat melakukan penilaian secara mandiri serta penyesuaian terhadap tawaran pinjaman yang akan dipilih. Faktor-faktornya antara lain pendapatan, riwayat kredit, hingga size pinjaman yang diinginkan.

5. Setelah memilih tawaran pinjaman untuk didanai, investor/lender mengkreditkan uang yang akan disalurkan kepada peminjam melalui Virtual Account (VA) yang disediakan oleh P2P lending platform. Proses transaksinya kemudian dijalankan oleh bank rekanan, sehingga bisa dipastikan bahwa peran P2P lending platform adalah murni sebagai penengah antara peminjam dan pemberi pinjaman.

6. P2P lending platform menarik biaya administrasi—yang disebut origination fee—kepada peminjam. Tenang, untuk selanjutnya, P2P lending platform tidak akan memungut biaya apapun lagi, kok.

7. Pada akhir periode pinjaman, peminjam mengembalikan dana milik investor/lender beserta bunganya.

Mengapa meminjam lewat peer-to-peer lending?

Jawabannya tentu jelas: cara lebih mudah dan cerdas untuk mendapatkan pinjaman. Ada banyak alasan untuk meminjam lewat peer-to-peer lending, salah satunya adalah peminjam dapat memperoleh tingkat bunga yang lebih rendah. Perusahaan-perusahaan P2P kini telah menjadi pilihan populer bagi masyarakat yang seringkali merasa ‘tercekik’ dengan tingkat bunga tinggi yang ditawarkan oleh bank atau rentenir.

Karena pinjaman P2P lending bersifat tanpa agunan, Anda tak perlu khawatir kehilangan rumah atau benda berharga lainnya jika terjadi gagal bayar. Setuju, kan, kalau fleksibilitas yang dimiliki oleh pinjaman peer-to-peer telah dan dapat menolong lebih banyak lagi orang dengan berbagai kebutuhan, terlebih mereka yang unbankable? Mulai dari mendanai UKM dan startup mereka, membayar tunggakan kartu kredit, membiayai keperluan kesehatan, renovasi rumah, hingga membeli kendaraan baru. Konsep P2P lending juga bisa menjadi alternatif bagi investor/lender yang ingin memutar dananya atau mencari ‘penghasilan’ lain.

Lantas, berinvestasi atau mengajukan pinjaman ke mana?

Apakah Anda pernah mendengar Investree? Jika Anda memiliki dana ‘nganggur’ atau butuh pinjaman berbunga kompetitif, tak ada salahnya untuk mencoba platform Investree, pionir penyedia layanan peer-to-peer lending di Indonesia. Aktif beroperasi sejak Januari 2016, kini Investree telah menyalurkan lebih dari Rp 25 milyar pinjaman kepada peminjam bisnis dan karyawan.

Investree menawarkan dua produk kepada borrower dan lender:

Pinjaman Bisnis: Pinjaman berupa modal kerja bagi perusahaan-perusahaan berkembang. Melalui skema invoice financing atau pembiayaan tagihan, perusahaan yang membutuhkan pendanaan dapat menjaminkan tagihan yang sedang berjalan atas sebuah perusahaan untuk memperoleh pinjaman, cash flow perusahaan pun dapat menjadi lebih sehat.

Pinjaman Karyawan: Pinjaman pribadi untuk karyawan yang bekerja di perusahaan yang bekerjasama dengan Investree. Melalui skema potong gaji, karyawan dapat mengajukan pinjaman untuk berbagai macam keperluan.

Bagi pemberi pinjaman, Investree dapat menjadi alternatif investasi yang menarik karena memberikan return yang atraktif—di Investree bahkan bisa mencapai 20% p.a., risiko yang terukur—melalui analisis credit-scoring yang modern, sehingga hanya investasi atau pendanaan yang berkualitas yang akan ditawarkan di marketplace, dan easy entry—seluruh aplikasi dan prosedur dilakukan secara online dengan minimal pendanaan Rp 1 juta dan Rp 5 juta.

Sedangkan peminjam akan memperoleh pinjaman dengan mudah dan cepat—Anda dapat mengunggah dan menawarkannya kapan pun Anda membutuhkannya, transparan—tanpa beban biaya dan prosedur tersembunyi, dan biaya bersahabat—meliputi tingkat bunga yang kompetitif berdasarkan hasil sistem credit-scoring modern. Peminjam juga bisa berdiskusi secara langsung dengan tim yang profesional dan bersahabat melalui live chat di www.investree.id atau telepon.

Singkatnya, penjelasan tentang peer-to-peer lending di atas dapat bagaimana cara kerja P2P lending, manfaat, dan contoh platform-nya di Indonesia. Tidak susah, kok, untuk mengajukan pinjaman peer-to-peer jika Anda berhasil memenuhi persyaratan yang diminta. Hanya butuh waktu 24 jam untuk mengecek ‘berkas-berkas’ Anda dan menghasilkan tingkat bunga yang akan Anda peroleh. So, jika Anda membutuhkan pinjaman yang lebih praktis tanpa harus beranjak ke bank, lakukan saja secara online dari tempat ternyaman Anda. Selamat mencoba!

=====

Minjem duit masa kini gan, kalau bank konvensional biasanya pake perjanjian, survey kantor atau tempat tinggal, dll dll dan belum tentu diapprove. Tapi Peer-to-peer lending atau bahasa kerennya Fintech, tanpa harus melewati itu semua.

Yang mau buat usaha atau nambah modal boleh nih.

Diubah oleh KomodoJogging 10-11-2016 18:10

0

36.5K

58

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan