- Beranda

- Komunitas

- Entertainment

- The Lounge

ANALISIS EKONOMI: Bahaya Perang Kurs Yang Terlupakan

TS

xonet

ANALISIS EKONOMI: Bahaya Perang Kurs Yang Terlupakan

Quote:

ANALISIS EKONOMI: Bahaya Perang Kurs Yang Terlupakan

Bisnis.com, JAKARTA - Sikap kritis Gubernur Bank Indonesia (BI) Agus Martowardojo saat ‘mengintervensi’ pembahasan asumsi nilai tukar dan pertumbuhan ekonomi Rancangan Anggaran Pendapatan dan Belanja Nasional Perubahan (RAPBN-P) 2015 pada rapat kerja Komisi XI DPR pekan lalu patut diapresiasi.

Di tengah kengototan pemerintah me nahan asumsi kurs Rp12.200 per dolar AS dan pertumbuhan 5,8%, pandangan Agus dalam rapat itu membuat kita merasa masih ada yang terselamatkan. Sudah terlalu lama soalnya, asumsi makro APBN ke hilangan fungsinya sebagai referensi ekonomi yang dapat diandalkan.

Cuma memang, untuk mengkritik pemerintahan baru yang terlalu bersemangat itu, kalimat-kalimat Agus terdengar terlalu sopan, hingga malah terasa sedikit inferior. “Rp12.200 itu baik, tapi mempertimbangkan kondisi ekonomi dunia yang cukup rentan, range Rp12.200-Rp12.800 yang kami sampaikan,” katanya.

Kritik tersebut semakin terlihat terlalu santun manakala Agus mematahkan kengototan pemerintah yang menargetkan pertumbuhan 5,8%, batas paling tinggi dari kisaran proyeksi BI, 5,4%-5,8%. “Mohon kita pertimbangkan perkembangan ekonomi dunia yang turun dan melemahnya harga komoditas,” ujarnya.

Agus menyebut beberapa faktor dalam argumentasinya. Yang utama adalah rencana penaikan suku bunga Federal Reserve dan perbaikan ekonomi AS yang akan menghela aliran modal keluar, serta perlambatan ekonomi China dan kian terkoreksinya harga komoditas beriring dengan penurunan harga minyak.

Karena berbagai faktor itu pula, hampir seluruh lembaga keuangan internasional mengoreksi kembali proyeksi pertumbuhan globalnya.Bagi Indonesia, menurut Agus, kombinasi dari semua faktor itu adalah kabar buruk untuk rupiah dan pertumbuhan ekonomi. “Dunia tengah menghadapi twin shock,” katanya.

Setelah kritik yang sangat sopan itu, Menteri Keuangan Bambang Brodjonegoro pun mengubah usulnya. Kurs jadi Rp12.500 per dolar AS, sementara pertumbuhan jadi 5,6%. Keduanya nilai tengah dari kisaran proyeksi BI. Oleh Komisi XI, usul Rp12.500 itu diterima, tapi pertumbuhannya diangkat sedikit ke 5,7%.

Dari mana pula datangnya angka 5,7% ini? Jangan terlalu njlimet memikirkan. Perekonomian terkadang memang perlu kompromi, dan DPR jagonya di sini. Angka 5,7% itu simply datang dari kompromi antara 5 fraksi yang mendukung usul baru menkeu 5,6% dan 4 fraksi lain yang mendukung usul lamanya 5,8%.

Tentu, kompromi yang dihasilkan Komisi XI itu masih bisa goyang jika pada pembicaraan berikutnya di Badan Anggaran muncul kesepakatan untuk menolaknya. Tapi pertanyaannya, apakah asumsi Rp12.500 dan pertumbuhan 5,6% itu benar-benar realistis dan dapat diandalkan sebagai referensi ekonomi?

***

SEBELUM menjawab itu, mungkin baik kita review apa yang terjadi akhir Oktober lalu, persisnya pada 29 Oktober, saat the Fed resmi mengakhiri quantitative easing (QE). Program penyuntikan dana ke sistem keuangan AS ini sendiri dimulai November 2008, di tengah kekhawatiran munculnya resesi global.

Melalui kebijakan tersebut, the Fed membeli surat-surat utang bertenor panjang milik pemerintah dan korporasi swasta yang dijamin pemerintah seperti Fannie Mae dan Freddie Mac. Total dana belanja the Fed untuk kebijakan yang juga disebut large-scale asset purchases itu mencapai US$3,7 triliun.

Operasi moneter yang tak biasa itu ditempuh the Fed karena senjata tradisionalnya, yakni suku bunga acuan, tak lagi efektif menstimulasi ekonomi. Pada 2008, fed funds rate telah dipangkas tujuh kali dari level 4,25% ke 0,25%, dan terus melandai ke rentang 0%-0,25% sejak 2009 sampai sekarang.

Berakhirnya QE sekaligus menandai pulihnya perekonomian AS, yang memang kemudian terbukti meski relatif belum merata. Tak ada yang mengejutkan sebetulnya dari berakhirnya QE, karena jauh sebelum itu, Mei 2013, the Fed sudah mengumumkan niatnya mengurangi pembelian surat utang tadi (tapering).

Yang mengejutkan adalah respons Bank of Japan (BoJ), kurang 2 hari setelah pengumuman itu. Tanpa sinyal sebelumnya, BoJ menaikkan belanja QE tahunannya, dari semula US$450 miliar menjadi US$730 miliar untuk pembelian surat utang, dan dari US$10 miliar menjadi US$30 miliar untuk saham.

Pengumuman itu tak pelak menerbangkan indeks Nikkei ke level tertinggi dalam 8 tahun, sekaligus memperlemah nilai tukar Yen terhadap dolar AS ke level terendah 7 tahun. “Kami sedang berada pada masa-masa kritis untuk membebaskan diri dari deflasi,” kata Gubernur BoJ Haruhiko Kuroda.

Tidak ada yang salah dengan per-nyataan itu. Dengan suku bunga yang sudah 0%, pilihan yang tersisa untuk melawan deflasi hanyalah menambah QE. Yang jadi persoalan, dan ini tidak disampaikan Kuroda, menambah QE berarti menambah pasokan uang beredar, dan dengan sendirinya melemahkan nilai tukar.

Dengan nilai tukar yen yang lebih rendah, ekspor Jepang di pasar global menjadi lebih kompetitif, hingga perekonomiannya secara umum melaju lebih ringan. Yen yang lemah adalah jembatan kemakmuran bagi Jepang.

Singkatnya, dengan sekali dayung QE, dua pulau yaitu deflasi dan daya saing ekspor, terlampaui. Tapi sebaliknya, bagi mitra dagang Jepang, hal itu adalah bencana.

Daya saing barang produksi Korea, China, Singapura, India, Indonesia, juga Eropa dan AS, serta-merta melemah. Neraca dagangnya tergerus. Untuk menjaga daya saing relatif kursnya, meniru langkah Jepang adalah pilihan pragmatis yang realistis.

***

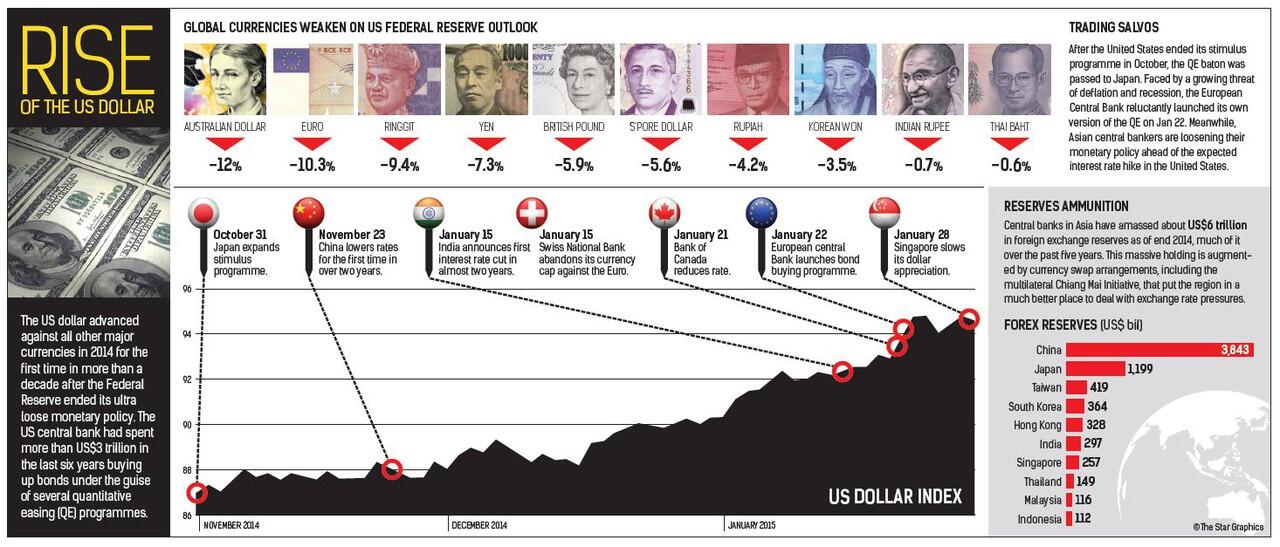

REAKSI terhadap kebijakan BoJ itulah yang lantas menghela gelombang tsunami pelonggaran moneter di berbagai negara, justru setelah the Fed mengakhiri QE-nya. Bahkan, melihat dinamika 90 hari terakhir ini, pelonggaran yang ditempuh melalui QE, suku bunga, atau instrumen lain, nyata untuk terus berlanjut.

Bank Sentral Eropa, yang di luar dugaan menambah dosis pelonggaran dengan melipatgandakan volume QE-nya hanyalah satu contoh. Energi perang kurs itu juga datang dari Kanada, Denmark, Rusia, Swiss, Swedia, Norwegia, China, Taiwan, India, Korea, Thailand, Malaysia, dan yang terakhir, Singapura.

Yang jadi persoalan, seiring pemulihan ekonomi dan normalisasi moneternya, muara perang kurs ini tidak lain adalah kian menguatnya nilai tukar dolar AS. Ingat, saat World Bank dan IMF memangkas perkiraan pertumbuhan global terbarunya, pada saat bersamaan mereka menaikkan proyeksi pertumbuhan AS.

Muara itulah yang sebetulnya menjelaskan kenapa ketika kurs rupiah terus berada dalam tren melemah terhadap dolar AS seperti sekarang, sejalan dengan pasangnya gelombang tsunami pelonggaran moneter tersebut, pada saat yang sama kurs rupiah justru menguat terhadap mata uang yang lain.

Inilah pula yang membedakan perang kurs hari ini dengan perang kurs 4 tahun silam. Saat itu, perang kurs dipicu AS yang, setelah merampungkan QE tahap pertamanya, berencana menambah volume QE tahap kedua-nya hingga US$600 miliar sekaligus menekan suku bunga acuannya hingga nyaris 0%.

Dengan kata lain, 4 tahun silam AS adalah subjek yang cenderung aktif, yang menambah pasokan dolar hingga kurs dolar AS melemah dan rupiah menguat. Namun kini, AS adalah objek yang cenderung pasif. Pasokan uang yang bertambah bukanlah dolar AS. Akibatnya, dolar AS menguat, rupiah melemah.

Memang, tsunami pelonggaran moneter itu juga punya dampak positif terhadap Indonesia. Ada peluang aliran dana masuk akibat bertambahnya pasokan uang di dunia. Di sisi lain, dolar yang menguat adalah juga insentif untuk memperbaiki kinerja ekspor. Masalahnya, semua itu membutuhkan dukungan.

Di sinilah sebenarnya letak risiko itu. Dengan harga komoditas yang terus turun, defisit transaksi berjalan yang masih lebar, cadangan devisa yang belum normal, mendakinya utang valas, penaikan feds funds rate yang bersamaan musim pembayaran dividen, juga risiko instabilitas politik—apa yang bisa diharapkan?

Tidak banyak tentu, selain karena terbatasnya instrumen BI untuk melakukan pelonggaran. Tapi kalau memang seserius itu risikonya, lalu kenapa BI dan pemerintah tak memasukkan kembalinya perang kurs sebagai salah satu faktor risiko yang perlu dielaborasi dalam menetapkan asumsi makro RAPBNP 2015?

Sementara kita tahu, sejak paruh September lalu, berbagai jurnalis dan analis sudah mengingatkan risiko tersebut. Satu daftar panjang bisa dibuat: David Vessel (Brookings Institution), John Plender ( FT), David Goodman (Bloomberg), Nouril Roubini (RGE), Gary Cohn (Goldman Sachs), dan masih akan bertambah.

Saya tidak tahu. Yang pasti, saat rupiah menguat hingga mendekati Rp8.000 per dolar AS pada perang kurs 2010, BI dan pemerintah mengklaim itu adalah cermin menguatnya fundamental ekonomi RI. Kalau tengah tahun nanti rupiah tembus Rp13.000 per dolar AS, rasanya kita tahu apa yang akan diklaim.

LINK

Quote:

Quote:

Pelemahan Rupiah: Ini Penjelasan Gubernur BI Soal Kondisi Perbankan

Selasa, 25/08/2015 19:34 WIB

Pelemahan Rupiah: Ini Penjelasan Gubernur BI Soal Kondisi Perbankan Gubernur Bank Indonesia, Agus D.W. Martowardojo Antara

Bisnis.com, JAKARTA--Bank Indonesia menegaskan kondisi perbankan Tanah Air secara umum masih baik di tengah nilai tukar rupiah yang terus melemah terhadap dolar Amerika Serikat.

Berdasarkan kurs tengah BI pada Selasa (25/8/2015) tercatat nilai tukar rupiah berada di level Rp14.067 atau terdepresiasi 0,49% dari kurs Senin (21/8/2015) yang berada di level Rp13.998.

Gubernur BI Agus D.W. Martowardojo mengatakan Bank Sentral terus melakukan stress test untuk menguji ketahanan bank-bank Nasional. Namun, Agus menjelaskan pihaknya tidak dapat menjelaskan secara detail terkait hal tersebut.

"Secara umum perbankan masih baik. Yang perlu diperhatikan adalah pertumbuhan kredit perbankan yang masih agak pelan," ucapnya di Jakarta.

Pertumbuhan penyaluran kredit perbankan terus mengalami perlambatan. Berdasarkan Laporan Analisis Uang Beredar (M2) BI per Juni 2015 penyaluran kredit perbankan tercatat tumbuh sebesar 10,2% atau menurun dibandingkan pertumbuhan pada bulan sebelumnya yang sebesar 10,3%.

Lebih lanjut, Agus mengatakan BI terus mendorong pertumbuhan kredit dengan kebijakan makroprudensial.

Seperti diketahui, BI telah menerbitkan PBI terkait pelonggaran aturan loan to value (LTV) untuk mendorong kredit properti dan kredit otomotif serta perluasan aturan giro wajib minimun (GWM) untuk mendorong kredit ke segmen usaha mikro, kecil, dan menengah (UMKM).

"Kami sambut baik pemerintah yang memberikan stimulus fiskal bunga kredit usaha rakyat (KUR) dari 22% menjadi 12% dan rencananya 2016 bisa 9%. Ini bagus dan akan kami kawal hingga terealisasi," katanya.

LINK

Book Review: James Rickards' "Currency Wars"

After “Currency Wars” Comes “The Death of Money”

Diubah oleh xonet 26-08-2015 11:24

0

4.3K

17

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan