- Beranda

- Komunitas

- News

- Berita dan Politik

Fakta Dibalik 'Investigasi' Skandal Pajak Terbesar di Indonesia

TS

bukupedia01

Fakta Dibalik 'Investigasi' Skandal Pajak Terbesar di Indonesia

Mohon

") agan-agan sekalian. Ane pernah tulis tentang review buku ini tapi berikut ini adalah thread yang menunjukkan bahwa ternyata masih banyak yang harus dipertimbangkan tentang buku "Investigasi" ini. Silahkan disimak berita-berita dibawah ini gan. Semoga bisa membuka pikiran agan-agan sekalian untuk lebih kritis menilai buku ini.

agan-agan sekalian. Ane pernah tulis tentang review buku ini tapi berikut ini adalah thread yang menunjukkan bahwa ternyata masih banyak yang harus dipertimbangkan tentang buku "Investigasi" ini. Silahkan disimak berita-berita dibawah ini gan. Semoga bisa membuka pikiran agan-agan sekalian untuk lebih kritis menilai buku ini.

Spoiler for Menyelisik Penuntasan Kasus Pajak:

Menyikapi Penuntasan Kasus Pajak

Persoalan penuntasan kasus pajak Asian Agri sesuai putusan MA Nomor 2339 Tahun 2012 akhirnya diselesaikan juga melalui jalur hukum administrasi. Ditjen Pajak telah menerbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) sesuai putusan MA dan Asian Agri telah melunasinya sesuai aturan yang berlaku. Sampai saat ini diberitakan Asian Agri telah membayar tunggakan pajak Rp 1,9 triliun. Namun, Asian Agri juga terus melakukan upaya hukum yang disediakan UU seperti upaya hukum keberatan sebagaimana diatur dalam Pasal 25 UU KUP Nomor 16 Tahun 2000. Persoalan pajak akhirnya bergulir ke ranah hukum administrasi.

Tindakan Ditjen Pajak melakukan penagihan pajak dengan cara seperti itu sangat tepat. Segala sesuatunya sudah didasarkan pada ketentuan UU pajak yang berlaku. Namun, tindakan pemerintah masih menyisakan persoalan hukum dan perlu disikapi dengan mengantisipasi kemungkinan timbulnya persoalan hukum lain. Kemungkinan Asian Agri melakukan perlawanan hukum melalui keberatan, banding, maupun peninjauan kembali, tetap perlu diantisipasi agar hukum tetap bisa ditegakkan sesuai aturan pajak yang berlaku. Artinya, proses panjang tuntasnya utang pajak yang sesungguhnya masih menunggu waktu lagi.

Setidaknya ada dua pokok persoalan. Pertama, apakah dimungkinkan melakukan penerbitan SKPKB tanpa melalui proses pemeriksaan pajak sebagai bagian dari proses hukum administrasi pajak? Kedua, bagaimana cara memahami hukum administrasi pajak bisa menjadi bagian dari hukum pidana? UU pajak mengatur SKPKB dapat terbit jika Wajib Pajak (WP) telah dilakukan proses pemeriksaan untuk menghitung besaran jumlah pajak yang masih harus dibayar. Pemeriksaan pajak memberikan kedudukan hukum seimbang yang diberikan UU jika WP tidak patuh pada sistem penghitungan yang harus dilakukannya sendiri.

Self assessment systemsebagai sistem pemungutan pajak yang diakui sejak tahun 1983 jelas tidak akan berjalan jika tidak diimbangi dengan wewenang pemeriksaan yang diberikan UU kepada fiskus (petugas pajak). Jadi, ketika WP mengakali pembayaran pajak dengan berbagai cara, pemeriksaan menjadi lembaga atau proses hukum yang harus dilakukan sesuai UU (Pasal 29 UU KUP Nomor 6/1983 jo UU Nomor 28/2007). Kalau begitu, pertanyaan pokok pertama apakah penerbitan SKPKB terhadap Asian Agri sudah melalui proses pemeriksaan? Jika tidak, tentu bisa dipersoakan atau digugat WP. Lalu pertanyaan selanjutnya, apa dasar hukum menerbitkan SKPKB? Apakah SKPKB boleh terbit atas dasar Putusan MA? Jika itu benar, apakah UU pajak sudah mengatur penerbitan SKPKB atas dasar putusan MA

Boleh jadi ada pihak beranggapan, proses penerbitan SKPKB tidak melulu harus dimulai dari proses pemeriksaan. Dengan kata lain, SKPKB boleh terbit tanpa melalui pemeriksaan tetapi berdasarkan putusan MA. Cara berpikir hukum seperti itu tentu akan menjadi perdebatan tersendiri karena tidak diatur UU pajak.

Penulis menduga cara berpikir hukum seperti itu hanya didasarkan pada ketentuan Pasal 13 Ayat (5) UU KUP. Pasal itu menegaskan, SKPKB dapat diterbitkan ditambah sanksi bunga sebesar 48 persen bila WPdipidana karena melakukan tindak pidana pajak berdasarkan putusan pengadilan yang telah berkekuatan hukum tetap.

Jika ada putusan hakim yang memidana WP lalu hakim juga menghitung jumlah pajak yang akan menjadi landasan fiskus menerbitkan SKPKB. berarti posisi hukum hakim menjadi ganda. Dengan kata lain, posisi hukum hakim selain sebagai hakim pemutus pidana, hakim juga mendudukan posisi hukumnya sebagai pemeriksa pajak atau sebagai fiskus. Jadi, pemahaman ketentuan Pasal 13 Ayat (5) UU KUP tidak bisa dimaknai sendiri tanpa dikaitkan dengan prosedur penerbitan SKPKB melalui pemeriksaan. Ketika hakim memutuskan persoalan pidana, persoalan hitungan pajak merupakan persoalan hukum yang terpisah. Hitungan pajak tetap dilakukan petugas pemeriksa pajak sebagaimana diatur UU.

UU pajak tidak pernah memberikan kewenangan kepada hakim menghitung jumlah pajak yang harus dibayar terpidana. Penetapan besaran pajak yang harus dibayar ditentukan berdasarkan dokumen hitungan fiskus melalui alur mekanisme pemeriksaan pajak. Persoalan utang pajak adalah persoalan administrasi pajak yang tidak berkaitan dengan persoalan pidana. Persoalan pidana adalah persoalan hukum sendiri yang tidak ada kaitannya dengan persoalan hukum administrasi pungutan pajak. Kerancuan dalam berpikir, mengaitkan persoalan pidana dengan administrasi pungutan pajak, sangat fatal. Boleh jadi hal ini karena hakim tidak memahami filosofi pungutan pajak.

Memidana

Persoalan pokok kedua yang penting direnungkan adalahbagaimana cara memahami pungutan pajak yang dari awal bukan dimaksudkan memidana WP. Sejak putusan pidana terhadap Suwir Laut (Mantan Manager Asian Agri) diputus MA pada 18 Desember 2012. persoalan pungutan pajak menjadi rancu dan menyulitkan posisi pemerintah dalam memungut pajak. Kesalahan dipicu ketidakpahaman filosofi pungutan pajak yang dalam sejarah tidak pernah bermaksud memidana WP.

Lihat saja putusan MA terhadap Suwir Laut dengan doktrin hukum vkarious liability, telah memberikan kekacauan hukum dalam proses pungutan pajak.

Doktrin hukum tersebut bukanlah terobosan hukum melainkan kekacauan hukum. Mengapa? Pungutan pajak adalah bagian dari hukum administrasi, yaitu bagaimana cara negara memungut pajak dari warganya. Pajak yang merupakan hak negara hanya bisa dilakukan jika ada sifat memaksa. Sifat memaksa pajak bukan diterjemahkan dalam konteks pidana, tetapi tetap dalam konteks hukum administrasi.

Oleh karena itu, sifat memaksa pajak bukan diartikan memenjara terkait hukum pidana. Memenjara WP harus tetap dalam konteks hukum administrasi yang implementasinya diwujudkan dalam UU Penagihan Nomor 19/2000. Dengan berpikir seperti itu, tepat jika pemerintah menerbitkan SKPKB dan menagih pajak sesuai UU di atas. Dengan memahami filosofi pajak, putusan MA mencampuradukkan pidana dalam pungutan pajak perlu dikaji kembali. Pandangan hukum MA baru mencerminkan kepastian hukum semata dan belum mencerminkan keadilan serta filosofi pungutan pajak.

Wirawan B Ilyas

Penulis adalah Dosen Universitas Katolik Atma jaya, Jakarta

(Sinar Harapan | Tanggal : 26-Jun-2013)

Spoiler for Dilema Etika:

REVIEW:

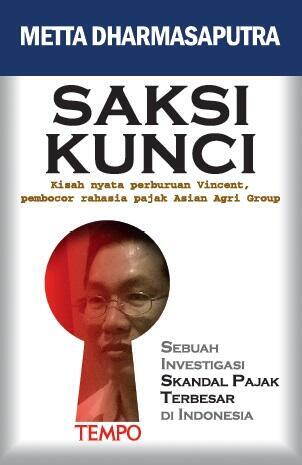

Buku Saksi Kunci merpakan karya tulis wartawan majalah berita mingguan Tempo Metta Dharmasaputra sebagai hasil jurnalisme investigasi untuk menguak dugaan kasus manipulasi pajak yang dilakukan Asian Agri.

Berdasakan laporan Vincentius Amin Sutanto, seorang Group Financial Controller Asian Agri, yang mengaku diminta perusahaan merekayasa laporan proyek, Metta merasa terdorong untuk bertindak melakukan sesuatu berdasarkan apa yang dilakukan oleh Vincent.

Persoalannya adalah, Vinent berniat membeberkan apa yang disebutnya sebagai manipulasi pajak, dimana pengakuannya ia terlibat setelah gagal membobol dana Asian Agri sebesar US$ 3,1 juta (hal. 36-38) ke rekening pribadinya. Pada awal buku ini sebenarnya sudah timbul kesangsian terhadap kredibilitas Vincent sebagai sumber informasi kasus pajak Asian Agri. Jika Metta menjadikannya sebagai narasumber utama, sejauh mana informasi yang bersumber dari Vincent dapat dijadikan pegangan baik oleh pembaca maupun Direktorat Jenderal Pajak?

Buku ini menarik karena mengajak pembaca bukan hanya memahami rangkaian peristiwa akan tetapi juga mengajak pembaca merasakan ketegangan mulai dari Singapura, Jakarta, Medan, hingga penjara Salemba dan Cipinang. Masa-masa pelarian Vincent di Singapura dan ketika kembali ke Indonesia (bagian II dan III), ditambah dengan saat ketika Vincent terpikir untuk bunuh diri, istri dan anaka-anaknya diintimidasi.

Tentu saja skandal penggelapan pajak yang dikatakan merugikan Negara sampai 1,3 Triliun Rupiah adalah satu hal yang penting. Bagaimana modusnya, siapa saja pelakunya, apakah sudah menjadi praktik lazim, dan sebagainya, merupakan sederet pertanyaan yang menaik untuk didalami. Namun buku Metta ini juga menarik didiskusikan dalam konteks perkembangan kajian jurnalisme di Indonesia.

Dilema Etika

Dengan bekal tumpukan laporan dan dokumentasi, Meta sebagai jurnalis juga ditantang melakukan proses cek dan ricek. Dalam proses investigasi, Metta dihadapkan pada kerumitan hubungan narasumber utamanya yaitu Vincent yang kemudian memunculkan persoalan dilema etika. Dari penuturan Metta,kita disadarkan bahwa investigasi memerlukan biaya yang tidak murah bukan hanya secara ekonomi tapi juga biaya social dan psikologis yang harus diperhitungkan.

Pertanyaan menarik dalam proses investigasimuncul justru Toriq Hadad mencatat dalam pengantarnya (h. xxxvii) bahwa di belahan dunia mana pun aturan membolehkan jurnalis menarapkan “cara-cara khusus” dalam investigasi demi kepentingan publik. Jika seluruh proses didedikasikan hanya karena alas an demi kepentingan publik, pendefinisian tentang kepentingan public justru dapat membuat jurnalis tersesat ke dalam persoalan sejauh mana data memiliki keandalan dan memiliki keterpercayaan yang tinggi.

Jurnalis juga dihadapkan pada potensi pelanggaran etika jurnalistik, terutama dalam konteks hadirnya konflik kepentingan dan agenda terselubung di balik perolehan data atas nama “kebenaran” siapa public yang dimaksudkan disini juga menjadi pertanyaan, public yang (ada di pihak) mana? Dan kebenaran versi apa?

Alasan “kemanusiaan” sebagai dasar membantu Vincent dari jerat hokum dengan menghimpun dana dari seorang pengusaha nasional merupakan cermin sikap tujuan menghalalkan cara. Akan sangat simplisistis bila diasumsikan bahwa Tempo sebagai medium investigasi tidak menyadari bahwa pengusaha nasional tersebut tengah bersengketa dengan Sukanto tanoto dalam kasus bisnis tambang batubara. Sebagai majalah investigasi harusnya Tempo menghindari potensi konflik kepentingan (bila sejak awal sudah menyadari fakta tersebut) kecuali jika mungkin ada agenda tersembunyi dibalik pengabaian sesuatu yang jelas berpotensi menimbulkan masalah dalam liputan jurnalistik.

Dr. Puspitasari, MSi.

Pengamat Media, Dosen Fakultas Ilmu Komunikasi, Universitas Indonesia

Sumber:

Suara Pembaruan, 27 September 2013 (Pg. 29)

Dilema Etika, Sisi Lain Jurnalisme Investigasi

Buku Saksi Kunci merpakan karya tulis wartawan majalah berita mingguan Tempo Metta Dharmasaputra sebagai hasil jurnalisme investigasi untuk menguak dugaan kasus manipulasi pajak yang dilakukan Asian Agri.

Berdasakan laporan Vincentius Amin Sutanto, seorang Group Financial Controller Asian Agri, yang mengaku diminta perusahaan merekayasa laporan proyek, Metta merasa terdorong untuk bertindak melakukan sesuatu berdasarkan apa yang dilakukan oleh Vincent.

Persoalannya adalah, Vinent berniat membeberkan apa yang disebutnya sebagai manipulasi pajak, dimana pengakuannya ia terlibat setelah gagal membobol dana Asian Agri sebesar US$ 3,1 juta (hal. 36-38) ke rekening pribadinya. Pada awal buku ini sebenarnya sudah timbul kesangsian terhadap kredibilitas Vincent sebagai sumber informasi kasus pajak Asian Agri. Jika Metta menjadikannya sebagai narasumber utama, sejauh mana informasi yang bersumber dari Vincent dapat dijadikan pegangan baik oleh pembaca maupun Direktorat Jenderal Pajak?

Buku ini menarik karena mengajak pembaca bukan hanya memahami rangkaian peristiwa akan tetapi juga mengajak pembaca merasakan ketegangan mulai dari Singapura, Jakarta, Medan, hingga penjara Salemba dan Cipinang. Masa-masa pelarian Vincent di Singapura dan ketika kembali ke Indonesia (bagian II dan III), ditambah dengan saat ketika Vincent terpikir untuk bunuh diri, istri dan anaka-anaknya diintimidasi.

Tentu saja skandal penggelapan pajak yang dikatakan merugikan Negara sampai 1,3 Triliun Rupiah adalah satu hal yang penting. Bagaimana modusnya, siapa saja pelakunya, apakah sudah menjadi praktik lazim, dan sebagainya, merupakan sederet pertanyaan yang menaik untuk didalami. Namun buku Metta ini juga menarik didiskusikan dalam konteks perkembangan kajian jurnalisme di Indonesia.

Dilema Etika

Dengan bekal tumpukan laporan dan dokumentasi, Meta sebagai jurnalis juga ditantang melakukan proses cek dan ricek. Dalam proses investigasi, Metta dihadapkan pada kerumitan hubungan narasumber utamanya yaitu Vincent yang kemudian memunculkan persoalan dilema etika. Dari penuturan Metta,kita disadarkan bahwa investigasi memerlukan biaya yang tidak murah bukan hanya secara ekonomi tapi juga biaya social dan psikologis yang harus diperhitungkan.

Pertanyaan menarik dalam proses investigasimuncul justru Toriq Hadad mencatat dalam pengantarnya (h. xxxvii) bahwa di belahan dunia mana pun aturan membolehkan jurnalis menarapkan “cara-cara khusus” dalam investigasi demi kepentingan publik. Jika seluruh proses didedikasikan hanya karena alas an demi kepentingan publik, pendefinisian tentang kepentingan public justru dapat membuat jurnalis tersesat ke dalam persoalan sejauh mana data memiliki keandalan dan memiliki keterpercayaan yang tinggi.

Jurnalis juga dihadapkan pada potensi pelanggaran etika jurnalistik, terutama dalam konteks hadirnya konflik kepentingan dan agenda terselubung di balik perolehan data atas nama “kebenaran” siapa public yang dimaksudkan disini juga menjadi pertanyaan, public yang (ada di pihak) mana? Dan kebenaran versi apa?

Alasan “kemanusiaan” sebagai dasar membantu Vincent dari jerat hokum dengan menghimpun dana dari seorang pengusaha nasional merupakan cermin sikap tujuan menghalalkan cara. Akan sangat simplisistis bila diasumsikan bahwa Tempo sebagai medium investigasi tidak menyadari bahwa pengusaha nasional tersebut tengah bersengketa dengan Sukanto tanoto dalam kasus bisnis tambang batubara. Sebagai majalah investigasi harusnya Tempo menghindari potensi konflik kepentingan (bila sejak awal sudah menyadari fakta tersebut) kecuali jika mungkin ada agenda tersembunyi dibalik pengabaian sesuatu yang jelas berpotensi menimbulkan masalah dalam liputan jurnalistik.

Dr. Puspitasari, MSi.

Pengamat Media, Dosen Fakultas Ilmu Komunikasi, Universitas Indonesia

Sumber:

Suara Pembaruan, 27 September 2013 (Pg. 29)

Dilema Etika, Sisi Lain Jurnalisme Investigasi

Spoiler for Kepastian Hukum Wajib Pajak Perusahaan:

Kepastian Hukum Wajib Pajak Perusahaan

DAMPAK dari defisit perdagangan terhadap pelemahan nilai tukar mata uang rupiah akan mengakibatkan keluarnya arus modal yang cukup signifikan dari pasar uang di Indonesia. Hal ini menjadi headline di berbagai media nasional dalam satu bulan belakangan ini. Akan tetapi, tak lama setelah itu muncul kabar positif mengenai posisi/rangk-ing Indonesia yang membaik pada World Competitive Index 2013-2014 yang dirilis World Economic Forum.

Peringkat Indonesia, sebagai kekuatan ekonomi terbesar di Asia Tenggara, meningkat dari posisi 50 ke 38 dari 148 negara di dunia. Dijelaskan bahwa peningkatan peringkat itu terutama disebabkan meningkatnya nilai investasi pada pembangunan infrastruktur dan membaiknya kerja sama pemerintah dan swasta {public-private partnership) dalam berbagai sektor, di samping indikator penumbuhan GDP yang stabil di angka 5,2% pada sepuluh tahun terakhir.

Namun, satu hal yang belum menunjukkan indikasi perbaikan adalah dalam pilar kepastian hukum, yakni pe-ringkat Indonesia dalam indeks persepsi tentang masalah korupsi dan keamanan masih terbilang rendah (tiap-tiap peringkat 106 dan 104 dari 148 negara di dunia).

Masalah kepastian hukum amat penting untuk menjamin peranan dari pengusaha dan kalangan investor dalam meningkatkan kondisi perekonomian nasional. Pada kurun waktu satu tahun ke belakang, banyak ditemui kasus-kasus kontroversial yang berujung pada dilema kriminalisasi perusahaan. Lihat saja putusan pengadilan terkait dengan Chevron, Merpati Airlines, Indosat (IM2), dan Asian Agri.

Kesamaan dari keempat kasus tersebut adalah munculnya dugaan kerugian negara akibat praktik bisnis dari perusahaan yang bersangkutan. Namun, yang menarik dicermati hanyalah kasus PT. Asian Agri yang terkait dengan ranah hukum administrasi negara, dalam hal ini berkaitan dengan masalah hukum perpajakan.

Dalam kasus Asian Agri, putusan kasasi Mahkamah Agung (MA) tampak kurang mempertimbangkan hal yang bersifat hukum materiil atas perselisihan masalah angkaatau perhitungan perpajakan antara Direktorat Jenderal (Ditjen) Pajak dengan Wajib Pajak (Asian Agri).

Dalam putusan Pengadilan Negeri dan putusan banding di Pengadilan Tinggi dinyatakan bahwa kasus itu masih bersifat prematur, mengingat surat ketetapan pajak kurang bayar (SKPKB) yang bersifat administratif belum ditetapkan Ditjen Pajak dan kepada wajib pajak tidak diberikan kesempatan untuk mempertahankan haknya atau membela diri. Menurut Dirjen Pajak, Asian Agri telah melakukan pelanggaran atau penyelewengan terhadap peraturan perpajakan sehingga salah sa tu asas hukum yang berlaku, yaitu ultimum remedium dikesampingkan.

Di samping itu, terkesan bahwa MA dan Ditjen Pajak melupakan satu asas yang terpenting dalam hukum pidana, yaitu presumption of innocence. Berdasarkan putusan MA tersebut, Ditjen Pajak selanjutnya menerbitkan SKPKB. Sampai saat informasi yang diperoleh diberitakan bahwa Asian Agri telah membayar 50% dari pokok pajak terhutang, sesuai nilai yang tertera di dalam SKPKB berikut dendanya sebesar 48% sebagai syarat untuk mengajukan banding ke pengadilan pajak.

SKPKB juga berpotensi menimbulkan perkara hukum baru karena tidak jelas landasan hukumnya. Asian Agri, sesuai mekanisme hukum pajak, dapat melakukan upaya hukum yang disediakan UU seperti upaya hukum mengajukan keberatan sena banding ke pengadilan pajak sebagaimana diatur dalam Pasal 25 UU No 16/2000 tentang Ketentuan Umum dan Tata Cara Perpajakan (UUKUP). Persoalan pajakakhirnya bergulir ke ranah hukum administrasi.

Tindakan Ditjen Pajak melakukan penagihan pajak seperti itu dinilai kurang tepat, karena Ditjen Pajak memperlakukan wajib pajak tidak berdasarkan mekanisme yang telah ditetapkannya sendiri. Tindakan pemerintah masih menyisakan persoalan hukum dan perludisikapi dengan mengantisipasi kemungkinan timbulnya persoalan hukum lain. Kemungkinan Asian Agri melakukan perlawanan hukum melalui keberatan, banding, maupun peninjauan kembali merupakan hak wajib pajak sesuai aturan pajak yang berlaku. Artinya, proses panjang tuntasnya utang pajak yang sesungguhnya masih menunggu waktu lagi.

Administrasi dan pidana

Menarik dicermati bahwa dalam putusan MA terkait dengan kasus Asian Agri ini ditekankan adanya pertanggungjawaban pidana kepada korporasi atas perbuatan terdakwa (sdr Suwir Laut) sebagai personifikasi dari korporasi yang diwakilinya. Namun, di sisi lain, pertanggungjawaban pidana korporasi tersebut belum diterima seutuhnya karena menurut Prof Dr Barda Nawawi Arief, SH, Guru Besar Hukum Pidana Universitas Diponegoro, "Walaupun telah mengalami dua kali perubahan (catatan penulis UUKUP), pola terhadap jenis sanksi pidananya tetap tidak berubah dan tetap tidak ada ketentuan mengenai pertanggungjawaban pidana untuk korporasi". Selain itu, korporasi yang tersangkut dalam perkara hukum perpajakan tersebut tidakdidakwakan.

Dapat disimpulkan bahwa kasus hukum di bidang perpajakan yang awalnya masuk ke ranah hukum pidana, akhirnya ditarik masuk ke hukum administrasi negara di bidang perpajakan lantaran hal tersebut justru menimbulkan kerancuan tersendiri, dan tidak mencerminkan adanya kepastian hukum. Dalam UU Pajak ditegaskan bahwa pungutan pajak dilakukan berlandaskan sistem pemungutan self-assessment yang memberikan kepercayaan penuh kepada wajib pajak untuk memenuhi kewajibannya dengan menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak terutang ke kantor pajak. Apabila terdapat ketidaktepatan dalam jumlah pembayaran pajak, pihak Dirjen Pajak dapat melakukan pemeriksaan sesuai dengan ketentuan Pasal 29 UUKUP.

Jika wajib pajak diduga merekayasa keuangan untuk mengecilkan nilai pajak, seharusnya tidak perlu dilakukan penyidikan, tetapi dilakukan pemeriksaan untuk menghitung utang paj ak yang sebenarnya. Selanjutnya, Ditjen Pajak menerbitkan surat ketetapan pajak sebagai dasar untuk menagih. Perhitungan kewajiban pajak Asian Agri tidak sulit karena sifat produknya merupakan komoditas dan mempunyai harga rujukan yang merupakan data terbuka. Selain itu, data perusahaan publik yangbersifat terbuka juga dapat dijadikan pembanding, sebut saja PT. SMART Tbk, PT Astra Agro Lestari, Tbk, PT London Sumatra Plantation Tbk, dan PT Sampoerna Agro Tbk.

Permasalahan dugaan manipulasi perpajakan Asian Agri adalah pada pengetilan harga jual dan pembesaran beban biaya dan tidak pada persoalan kuantitas produksi. Dengan demikian, secara gamblang dapat diperbandingkan dari EBITDA per hektare. Baru-baru ini Ditjen Pajak menyatakan bahwa instansinya belum memiliki proyeksi apakah target penerimaan pajak dalam APBN-P 2013 sebesar Rp995 triliun dapat tercapai. Harus diakui, bahwa kendala-kendala terkait edukasi publik, kuantitas, kualitas, dan integritas SDM perpajakan secara konsisten terus menjadi prioritas Ditjen Pajak. Akan tetapi, perlu dipertimbangkan juga pendekatan yang berorientasi kepada unsur fairness dalam menyikapi penuntasan kasus pajak yang di sisi lain memberikan kepastian hukum bagi penerimaan pajak negara.

Terlepas dari hasil akhir kasus Asian Agri, kasus ini akan menambahkan daftar atas masalah ketidakpastian hukum dan dugaan kriminalisasi terhadap wajib pajak perusahaan. Hal ini akan memberikan preseden buruk bagi pengusaha dan investor untuk mempertimbangkan komitmen jangka panjangnya dalam berinvestasi

Rudi Siregar

Wakil Ketua Komite Tetap Bidang Hukum dan Advokasi Kadin

Media Indonesia, 2 Oktober 2013

Nanti akan ane lanjutkan lagi dengan thread selanjutnya ya gan tentang Buku ini. Sangat kontroversial dan menuai pro dan kontra. Apakah agan-agan sekalian sudah tahu ttg buku ini?

")

0

3.4K

Kutip

12

Balasan

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan