- Beranda

- Komunitas

- Entertainment

- The Lounge

Analisis Penyebab Krisis Global Dan Krisis di Amerika

TS

solehhudin

Analisis Penyebab Krisis Global Dan Krisis di Amerika

Analisis Penyebab Krisis Global dan Krisis Di Amerika** Mari Kita belajar dari kesalahan negara lain agar negara kita menjadi maju dan mandiri ** Mari Berdiskusi sehat dan

Pertama-tama jangan lupa yang ini juga boleh

yang ini juga boleh")

Langsung saja ..

Penyebab Krisis Global dan Amerika diantaranya :

1. Kredit subprima

2. Gedung menara Kembar WTC di new York Diserang Teroris

kita bahas penyebab pertama yang menyebabkan krisis di Amerika dan Krisis global , Penyebab pertama Tersebut adalah Kredit Subprima

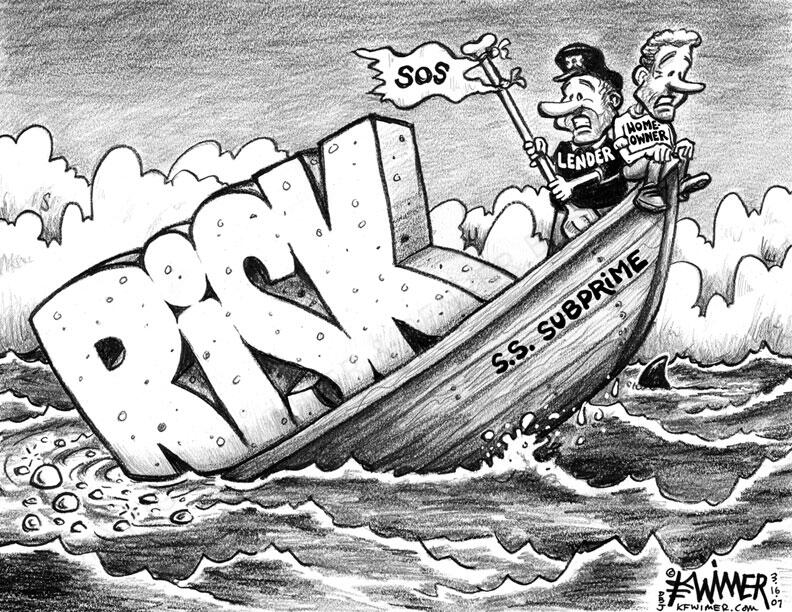

Kredit subprima atau dalam istilah asing disebut subprime lending, ataupun sering juga disebut B-Paper (surat utang peringkat "B") , near-prime (mendekati prima) atau pinjaman "second chance"(kesempatan kedua), adalah suatu istilah yang digunakan pada praktik pemberian kredit kepada peminjam (debitur) yang tidak memenuhi persyaratan kredit untuk diberikan pinjaman berdasarkan suku bunga pasar oleh karena debitur tersebut memiliki "catatan kredit" yang kurang baik. Kredit subprimer ini sangat berisiko baik bagi pemberi pinjaman (kreditur) maupun bagi peminjam (debitur) oleh karena kombinasi antara tingginya suku bunga yang dikenakan, catatan kredit yang buruk, dan kerap kali dalam permohonan kredit ditemui pula situasi keuangan debitur yang kurang baik.

Sebab tingginya risiko yang dihadapi pemberi pinjaman maka kredit subprima ini ditawarkan dengan pengenaan suku bunga yang lebih tinggi daripada suku bunga kredit yang berlaku secara umum bagi kredit dengan peringkat "A" (A-paper). Pinjaman subprima dapat ditemui pada berbagai instrumen kredit termasuk juga pada kredit pemilikan rumah, kredit pemilikan mobil, kartu kredit, dan lain-lain.

Pemrakarsa kredit subprima ini di Amerika sangat berperan besar dalam peningkatan kredit kepada konsumen yang tidak memiliki akses ke pasar kredit. [1] . Namun para penentang mengecam industri kredit subprima ini sebagai suatu praktik lintah darat yang mencari sasaran debitur yang tidak memiliki daya untuk melunasi pinjamannya dalam jangka yang lama. Kecaman ini meningkat sejak tahun 2006 sebagai reaksi atas meningkatnya krisis dalam industri kredit subprima di Amerika, dimana ratusan ribu debitur telah dinyatakan gagal bayar dan beberapa debitur subprimer besar sudah dinyatakan pailit.

Walaupun tidak ada suatu profil kredit resmi yang dapat digunakan sebagai kriteria debitur subprima, namun kebanyakan debitur subprima ini memiliki nilai kredit [2] [3] dibawah 660.

Sejarah

Kredit subprima ini berkembang seiring dengan kenyataan atas permintaan pasar dan kebutuhan dunia usaha. Dengan adanya kepailitan dan proposal konsumen yang dapat diperoleh secara mudah, situasi ekonomi yang berubah-ubah secara terus menerus, maka pemberi pinjaman yang tradisional menjadi lebih berhati-hati dan mengabaikan sejumlah konsumen yang berpotensi.

Kreditur subprima

Guna memasuki pasar kredit subprimer yang semakin besar, maka kreditur subprima mengambil suatu risiko dengan memberikan pinjaman kepada orang-orang dengan peringkat kredit yang rendah ini. Kreditur subprima ini menggunakan berbagai cara untuk mengurangi risiko ini yaitu antara lain dengan mengenakan bunga yang tinggi. Pada kartu kredit subprima, nasabah juga dapat dikenakan denda keterlambatan pembayaran yang tinggi, biaya kelebihan batas kredit, iuran tahunan, ataupun biaya dimuka untuk kartu tersebut, nasabah juga tidak diberikan periode "tenggang waktu tanpa denda" (grace period) untuk menunda pembayaran. Denda keterlambatan pembayaran ini dibukukan langsung ke rekening kartu kredit subprima, yang mana seringkali mengakibatkan terlampauinya batas kredit yang mengakibatkan timbulnya denda atas dilampauinya batas kredit yang diberikan. Gabungan biaya ini menghasilkan penghasilan yang besar bagi pemberi pinjaman.

Debitur subprima

Kredit subprima ini menawarkan suatu kesempatan berupa kredit bagi debitur yang dianggap tidak layak guna mendapatkan kredit. Debitur yang menggunakan kredit ini untuk membeli rumah, atau untuk pembayaran hutang, pembiayaan yang bersifat konsumtif seperti pembelian mobil, pembayaran biaya hidup, mengubah model rumah, ataupun untuk pelunasan hutang kartu kredit yang berbunga tinggi.

Pada umumnya para debitur subprima ini memiliki karakteristik risiko kredit yang merupakan salah satu dari kejadian tersebut dibawah ini :

* Dalam 12 bulan terakhir terdapat dua kali atau lebih keterlambatan pembayaran pinjaman melebihi 30 hari, atau dalam 24 bulan terakhir terdapat satu kali atau lebih keterlambatan pembayaran angsuran pinjaman yang melebihi 60 hari.

* Adanya suatu putusan pengadilan, penyitaan, pengambil alihan jaminan, ataupun terdapat hutang yang tidak dibayar dalam 24 bulan terakhir;

* Dinyatakan pailit dalam 5 tahun terakhir;

* Secara relatif termasuk dakam kriteria "kemungkinan gagal bayar" , misalnya dalam penilaian nilai kredit berdasarkan (FICO) 660 atau kurang (tergantung produk dan jaminan yang diberikan)atau biro penilai kredit lainnya.

Jenis kredit subprima

Kredit pemilikan rumah subprima

Kredit pemilikan rumah (KPR) subprima atau juga disebut subprime mortgages, adalah kredit subprima dengan jaminan berupa "hak tanggungan" . Sebagaimana pada umumnya kredit subprimer maka kredit subprimer jenis ini adalah ditentukan berdasarkan jenis nasabah. Menurut John Lonski, kepala ekonomi pada Moody's Investors Service,walaupun tidak semua kredit pemilikan rumah masuk dalam kategori ini, sekitar 21% dari seluruh kredit pada rentang tahun 2004 dan 2006 adalah merupakan pinjaman KPR subprima naik 9% dibandingkan periode 1996 hingga 2004. Keseluruhan KPR subprima bernilai 600 Milyar USD pada tahun 2006, atau senilai 1/5 dari pasar KPR Amerika.

Terdapat beberapa jenis KPR subprima ini termasuk :

* KPR dengan hanya membayar bunganya saja, dimana peminjam diperkenankan untuk melakukan pembayaran hanya atas bunga pinjaman saja selama jangka waktu tertentu (biasanya antara 5-10 tahun);

* Pilihan pembayaran (pick a payment), dimana peminjam dapat menetapkan pembayaran bulanannya apakah pembayaran penuh, bunga saja, atau pembayaran minimum yang lebih rendah daripada pembayaran yang diharuskan guna menurunkan saldo pinjaman;

* KPR dengan bunga yang ditetapkan dimuka yang dengan cepat menyesuaikan terhadap variabel bunga. KPR jenis ini sangat terkenal dikalangan pemberi pinjaman subprima sejak periode tahun 1990. Produk dalam kelompok ini termasuk pinjaman yang disebut "kredit 2-28, yang menawarkan suku bunga pinjaman rendah dimuka yang bersifat tetap untuk 2 tahun pertama dan setelah itu suku bunganya akan naik lebih tinggi untuk sisa masa pinjaman ( dalam hal ini hingga tahun ke 28 ) [4]

Kartu kredit subprima

Diawali pada tahun 1990, perusahaan penerbit kartu kredit di Amerika mulai menawarkan kartu kredit subprima kepada debitur dengan peringkat kelayakan kredit yang rendah dan riwayat kredit yang buruk ataupun pernah dinyatakan pailit. Kartu kredit ini biasanya diberikan dengan batas kredit yang rendah dan dikenakan iuran serta bunga yang tinggi sekitar 30% pertahun ataupun lebih.[5] Pada tahun 2002, sewaktu melambatnya pertumbuhan ekonomi di Amerika, tingkat gagal bayar untuk pinjaman subprima kartu kredit ini meningkat secara dramatis dan banyak sekali penerbit kartu kredit subprima mengalami kemunduran atau bahkan menghentikan usahanya.[6]

Pandangan para pendukung

Orang-orang yang pernah mengalami kesulitan keuangan seringkali dicap sebagai berisiko tinggi dan oleh karenanya tidak mungkin untuk mendapatkan pembiayaan konvensional. Orang-orang ini mungkin kehilangan pekerjaannya, terlibat pada hutang ataupun masalah rumah tangga, ataupun masalah kesehatan. Seringkali masalah ini tak terduga dan mengakibatkan gangguan keuangan yang akhirnya mengakibatkan keterlambatan pembayaran, pembebasan bunga, penyitaan.

Sehubungan dengan permasalahan kredit tersebut, orang-orang ini mungkin tidak bisa menghindari kebutuhan untuk mengambil kredit kepemilikan mobil. Untuk memenuhi kebutuhan tersebut pemberi pinjaman melihat adanya kesempatan mendapatkan keuntungan dengan membuka kesempatan bagi orang-orang ini guna mendapatkan kredit dengan membayar bunga lebih besar dari yang berlaku dipasaran, namun dilain sisi memberikan kredit yang seharusnya tidak dapat diperoleh orang tersebut.

Dari sisi pelayanan, kredit ini memiliki gagal bayar tagihan yang lebih tinggi dan banyak terjadi penyitaan serta pembebasan bunga. Debitur mengenakan bunga yang tinggi guna mengantisipasi risiko biaya tinggi.

Memberikan pengertian kepada debitur bahwa pinjaman mereka adalah berisiko tinggi dan harus ada niat sungguh-sungguh untuk pengembalian kredit, kredit ini diberikan walaupun sesungguhnya tidak layak untuk diberikan. Nasabah harus membeli mobil yang sesuai dengan manfaat yang dibutuhkan dan beban pembayaran cicilan harus berada dalam batas anggaran mereka.

Pandangan para kritisi

Pasar modal berlangsung pada dasarnya berdasarkan risiko dan imbalan. Investor mengambil risiko atas perdagangan saham dengan harapan memperoleh imbalan yang lebih besar dibandingkan investor yang berinvestasi di Surat Utang Negara. Hal sama berlaku pada kredit. Kelayakan yang rendah dari kredit subprimer menggambarkan risiko yang tinggi sehingga debitur akan mengenakan bunga yang lebih tinggi kepada kreditur subprima ini dibandingkan yang dikenakan kepada kreditur prima.

Untuk menghindari beban dimuka dari beratnya bunga yang harus dibayar maka kebayakan kreditur subprima ini memilih "suku bunga yang bisa disesuaikan" dimana mereka hanya akan dikenakan bunga pinjaman yang rendah sekitar 4% pertahun tetapi tiap tahunnya akan ditambah 2% ataupun lebih, hingga maksimum 10%. Jadi besarnya cicilan untuk pinjaman senilai 500.000 USD dengan bunga 4% untuk masa pinjaman 30 tahun adalah sebesar 2.400 USD perbulannya. Namun cicilan dengan suku bunga 10% untuk 27 tahun sisanya adalah sebesar 4.470 USD. Kenaikan bunga sebesar 6% pertahun ini mengakibatkan naiknya cicilan sebesar 100%.[7]

Krisis KPR subprima di Amerika

Diawali pada awal tahun 2007, industri KPR subprima di Amerika memasuki suatu masa yang disebut "masa kehancuran KPR subprima". Tingginya angka penyitaan jaminan KPR subprimer ini telah menyebabkan lebih dari 24 perusahaan pemberi pinjaman KPR subprima mengalami kepailitan, salah satunya adalah perusahaan terkemuka yaitu New Century Financial Corporation, yang merupakan perusahaan KPR subprima terbesar kedua di Amerika. [8] Kehancuran dari perusahaan-perusahaan KPR subprima ini telah mengakibatkan harga pasar saham berbasis Real estate investment trust senilai 6.5 triliun USD jatuh dan membawa pengaruh meluas terhadap bursa saham Amerika serta ekonomi secara keseluruhan. Kris ini masih berlanjut terus dan telah mendapatkan perhatian serius dari media massa di Amerika serta pembuat undang-undang pada awal tahun 2007. [9][10]

Beberapa peneliti atas kasus hancurnya industri subprima ini melemparkan kesalahan semuanya ini terhadap praktik "lintah darat" dari debitur subprima dan kurang efektifnya pengawasan pemerintah. [11] Peneliti lain menyalahkan pialang KPR yang dikendalikan oleh debitur guna memperoleh KPR yang sebenarnya tidak layak, para penilai kredit yang menaikkan nilai taksasi rumah, dan investor bursa saham Wall Street yang tidak melakukan verifikasi atas kelayakan hutang yang menjadi aset dasar pada Efek Beragun Aset subprima. Debitur subprima juga dikecam atas perbuatannya menanda tangani perjanjian kredit yang mereka tidak mungkin dapat memenuhinya. [12]

Banyak laporan atas krisis yang mencatat bahwa jatuhnya harga rumah sejak tahun 2005 turut berperan penting dalam kejatuhan industri KPR subprimer ini. Pada waktu harga rumah mengalami kenaikan sejak tahun 2000 hingga 2005, debitur yang memiliki kesulitan dalam pembayaran hutangnya padahal ia memiliki kekayaan berupa rumah, maka mereka mengambil jalan pintas dengan cara pembiayaan kembali (refinance) atau menjual rumah mereka. Namun sewaktu harga rumah jatuh pada banyak negara bagian di Amerika maka strategi ini menjadi kurang bermanfaat lagi bagi para debitur subprima.[13]

Beberapa pakar industri menyatakan bahwa krisi ini akan makin memburuk. Lou Ranieri dari Salomon Brothers, memperingatkan bahwa penemu / pencetus pasar efek beragun aset pada tahun 1970an, telah memperingatkan tentang akibat dikemudian hari atas gagal bayarnya KPR [14] Seorang pengacara hak konsumen, Irv Ackelsberg meramalkan dalam testimoni kepada Komite Perbankan Senat Amerika bahwa 5 juta penyitaan akan terjadi pada beberapa tahun kemudian disebabkan oleh suku bunga KPR subprimer yang diberikan pada tahun 2004 dan 2005 akan naik sesuai dengan syarat kredit yang disepakati yaitu kenaikan dari suku bunga tetap setelah periode 2 tahun. [15] Other experts have raised concerns that the crisis may spread to the so-called Alternative-A (Alt-A) mortgage sector, which makes loans to borrowers with better credit than subprime borrowers at not quite prime rates.[16]

Beberapa ekonom termasuk Ketua Federal Reserve Board Alan Greenspan, menyatakan keprihatinannya bahwa krisis KPR subprima ini akan membawa dampak pada industri perumahan dan bahkan pada keseluruhan ekonomi Amerika. Pada keadaan ini, antisipasi gagal bayar pada pada KPR subprimer dan diperketatnya standar kredit merupakan faktor gabungan yang menurunkan nilai rumah, dan membuat pemilik rumah merasa kekayaannya menyusut sehingga akhirnya mereka akan menurunkan secara bertahap belanja mereka yang akan mempelemah ekonomi. [17] Edward Leamer seorang ekonom UCLA, meragukan bahwa harga rumah akan jatuh secara dramatis sebab kebanyakan pemilik rumah tidak akan mau menjual rumahnya tetapi menurut perkiraannya harga rumah akan tetap stabil atau agak tertekan untuk 3 atau 4 tahun kedepan. [18]

Dengan terungkapnya krisi dan prediksi akan penguatan mulai meningkat, beberapa pembuat undang-undang dari Partai Demokratik seperti Senator Charles Schumer, Robert Menendez, dan Sherrod Brown menyarankan bahwa pemerintah Amerika harus menawarkan pembiayaan untuk mengatasi debitur bermasalah tersebut kehilangan rumahnya. [19] . Beberapa ekonom mengecam proposal penalangan hutang tersebut dengan mengatakan bahwa hal itu dapat berpengaruh dari terjadinya lebih banyak lagi kasus gagal bayar ataupun mendorong dilakukannya lebih banyak lagi pinjaman berisiko

penyebab kedua krisis di Amerika dan Krisis Global adalah

2. Menara Kembar WTC yang diserang Teroris

Kesimpulan:

Perang tidak akan dapat memakmurkan siapapun baik di negara manapun dan bagi dunia perang sama sekali tidak ada nilai positif bagi kehidupan di masa moderen seperti ini. Seperti kata pepatah jawa yang mengatakan “ yang menang jadi arang yang kalah jadi abu”

ditunggu komennya ya gan...

Ane lebih menghargai junker daripada silent rider...

Tambahan dari sepuh yang menyederhanakan pemikiran ane...

Pertama-tama jangan lupa

yang ini juga bolehLangsung saja ..

Penyebab Krisis Global dan Amerika diantaranya :

1. Kredit subprima

2. Gedung menara Kembar WTC di new York Diserang Teroris

kita bahas penyebab pertama yang menyebabkan krisis di Amerika dan Krisis global , Penyebab pertama Tersebut adalah Kredit Subprima

Kredit subprima atau dalam istilah asing disebut subprime lending, ataupun sering juga disebut B-Paper (surat utang peringkat "B") , near-prime (mendekati prima) atau pinjaman "second chance"(kesempatan kedua), adalah suatu istilah yang digunakan pada praktik pemberian kredit kepada peminjam (debitur) yang tidak memenuhi persyaratan kredit untuk diberikan pinjaman berdasarkan suku bunga pasar oleh karena debitur tersebut memiliki "catatan kredit" yang kurang baik. Kredit subprimer ini sangat berisiko baik bagi pemberi pinjaman (kreditur) maupun bagi peminjam (debitur) oleh karena kombinasi antara tingginya suku bunga yang dikenakan, catatan kredit yang buruk, dan kerap kali dalam permohonan kredit ditemui pula situasi keuangan debitur yang kurang baik.

Sebab tingginya risiko yang dihadapi pemberi pinjaman maka kredit subprima ini ditawarkan dengan pengenaan suku bunga yang lebih tinggi daripada suku bunga kredit yang berlaku secara umum bagi kredit dengan peringkat "A" (A-paper). Pinjaman subprima dapat ditemui pada berbagai instrumen kredit termasuk juga pada kredit pemilikan rumah, kredit pemilikan mobil, kartu kredit, dan lain-lain.

Pemrakarsa kredit subprima ini di Amerika sangat berperan besar dalam peningkatan kredit kepada konsumen yang tidak memiliki akses ke pasar kredit. [1] . Namun para penentang mengecam industri kredit subprima ini sebagai suatu praktik lintah darat yang mencari sasaran debitur yang tidak memiliki daya untuk melunasi pinjamannya dalam jangka yang lama. Kecaman ini meningkat sejak tahun 2006 sebagai reaksi atas meningkatnya krisis dalam industri kredit subprima di Amerika, dimana ratusan ribu debitur telah dinyatakan gagal bayar dan beberapa debitur subprimer besar sudah dinyatakan pailit.

Walaupun tidak ada suatu profil kredit resmi yang dapat digunakan sebagai kriteria debitur subprima, namun kebanyakan debitur subprima ini memiliki nilai kredit [2] [3] dibawah 660.

Sejarah

Kredit subprima ini berkembang seiring dengan kenyataan atas permintaan pasar dan kebutuhan dunia usaha. Dengan adanya kepailitan dan proposal konsumen yang dapat diperoleh secara mudah, situasi ekonomi yang berubah-ubah secara terus menerus, maka pemberi pinjaman yang tradisional menjadi lebih berhati-hati dan mengabaikan sejumlah konsumen yang berpotensi.

Kreditur subprima

Guna memasuki pasar kredit subprimer yang semakin besar, maka kreditur subprima mengambil suatu risiko dengan memberikan pinjaman kepada orang-orang dengan peringkat kredit yang rendah ini. Kreditur subprima ini menggunakan berbagai cara untuk mengurangi risiko ini yaitu antara lain dengan mengenakan bunga yang tinggi. Pada kartu kredit subprima, nasabah juga dapat dikenakan denda keterlambatan pembayaran yang tinggi, biaya kelebihan batas kredit, iuran tahunan, ataupun biaya dimuka untuk kartu tersebut, nasabah juga tidak diberikan periode "tenggang waktu tanpa denda" (grace period) untuk menunda pembayaran. Denda keterlambatan pembayaran ini dibukukan langsung ke rekening kartu kredit subprima, yang mana seringkali mengakibatkan terlampauinya batas kredit yang mengakibatkan timbulnya denda atas dilampauinya batas kredit yang diberikan. Gabungan biaya ini menghasilkan penghasilan yang besar bagi pemberi pinjaman.

Debitur subprima

Kredit subprima ini menawarkan suatu kesempatan berupa kredit bagi debitur yang dianggap tidak layak guna mendapatkan kredit. Debitur yang menggunakan kredit ini untuk membeli rumah, atau untuk pembayaran hutang, pembiayaan yang bersifat konsumtif seperti pembelian mobil, pembayaran biaya hidup, mengubah model rumah, ataupun untuk pelunasan hutang kartu kredit yang berbunga tinggi.

Pada umumnya para debitur subprima ini memiliki karakteristik risiko kredit yang merupakan salah satu dari kejadian tersebut dibawah ini :

* Dalam 12 bulan terakhir terdapat dua kali atau lebih keterlambatan pembayaran pinjaman melebihi 30 hari, atau dalam 24 bulan terakhir terdapat satu kali atau lebih keterlambatan pembayaran angsuran pinjaman yang melebihi 60 hari.

* Adanya suatu putusan pengadilan, penyitaan, pengambil alihan jaminan, ataupun terdapat hutang yang tidak dibayar dalam 24 bulan terakhir;

* Dinyatakan pailit dalam 5 tahun terakhir;

* Secara relatif termasuk dakam kriteria "kemungkinan gagal bayar" , misalnya dalam penilaian nilai kredit berdasarkan (FICO) 660 atau kurang (tergantung produk dan jaminan yang diberikan)atau biro penilai kredit lainnya.

Jenis kredit subprima

Kredit pemilikan rumah subprima

Kredit pemilikan rumah (KPR) subprima atau juga disebut subprime mortgages, adalah kredit subprima dengan jaminan berupa "hak tanggungan" . Sebagaimana pada umumnya kredit subprimer maka kredit subprimer jenis ini adalah ditentukan berdasarkan jenis nasabah. Menurut John Lonski, kepala ekonomi pada Moody's Investors Service,walaupun tidak semua kredit pemilikan rumah masuk dalam kategori ini, sekitar 21% dari seluruh kredit pada rentang tahun 2004 dan 2006 adalah merupakan pinjaman KPR subprima naik 9% dibandingkan periode 1996 hingga 2004. Keseluruhan KPR subprima bernilai 600 Milyar USD pada tahun 2006, atau senilai 1/5 dari pasar KPR Amerika.

Terdapat beberapa jenis KPR subprima ini termasuk :

* KPR dengan hanya membayar bunganya saja, dimana peminjam diperkenankan untuk melakukan pembayaran hanya atas bunga pinjaman saja selama jangka waktu tertentu (biasanya antara 5-10 tahun);

* Pilihan pembayaran (pick a payment), dimana peminjam dapat menetapkan pembayaran bulanannya apakah pembayaran penuh, bunga saja, atau pembayaran minimum yang lebih rendah daripada pembayaran yang diharuskan guna menurunkan saldo pinjaman;

* KPR dengan bunga yang ditetapkan dimuka yang dengan cepat menyesuaikan terhadap variabel bunga. KPR jenis ini sangat terkenal dikalangan pemberi pinjaman subprima sejak periode tahun 1990. Produk dalam kelompok ini termasuk pinjaman yang disebut "kredit 2-28, yang menawarkan suku bunga pinjaman rendah dimuka yang bersifat tetap untuk 2 tahun pertama dan setelah itu suku bunganya akan naik lebih tinggi untuk sisa masa pinjaman ( dalam hal ini hingga tahun ke 28 ) [4]

Kartu kredit subprima

Diawali pada tahun 1990, perusahaan penerbit kartu kredit di Amerika mulai menawarkan kartu kredit subprima kepada debitur dengan peringkat kelayakan kredit yang rendah dan riwayat kredit yang buruk ataupun pernah dinyatakan pailit. Kartu kredit ini biasanya diberikan dengan batas kredit yang rendah dan dikenakan iuran serta bunga yang tinggi sekitar 30% pertahun ataupun lebih.[5] Pada tahun 2002, sewaktu melambatnya pertumbuhan ekonomi di Amerika, tingkat gagal bayar untuk pinjaman subprima kartu kredit ini meningkat secara dramatis dan banyak sekali penerbit kartu kredit subprima mengalami kemunduran atau bahkan menghentikan usahanya.[6]

Pandangan para pendukung

Orang-orang yang pernah mengalami kesulitan keuangan seringkali dicap sebagai berisiko tinggi dan oleh karenanya tidak mungkin untuk mendapatkan pembiayaan konvensional. Orang-orang ini mungkin kehilangan pekerjaannya, terlibat pada hutang ataupun masalah rumah tangga, ataupun masalah kesehatan. Seringkali masalah ini tak terduga dan mengakibatkan gangguan keuangan yang akhirnya mengakibatkan keterlambatan pembayaran, pembebasan bunga, penyitaan.

Sehubungan dengan permasalahan kredit tersebut, orang-orang ini mungkin tidak bisa menghindari kebutuhan untuk mengambil kredit kepemilikan mobil. Untuk memenuhi kebutuhan tersebut pemberi pinjaman melihat adanya kesempatan mendapatkan keuntungan dengan membuka kesempatan bagi orang-orang ini guna mendapatkan kredit dengan membayar bunga lebih besar dari yang berlaku dipasaran, namun dilain sisi memberikan kredit yang seharusnya tidak dapat diperoleh orang tersebut.

Dari sisi pelayanan, kredit ini memiliki gagal bayar tagihan yang lebih tinggi dan banyak terjadi penyitaan serta pembebasan bunga. Debitur mengenakan bunga yang tinggi guna mengantisipasi risiko biaya tinggi.

Memberikan pengertian kepada debitur bahwa pinjaman mereka adalah berisiko tinggi dan harus ada niat sungguh-sungguh untuk pengembalian kredit, kredit ini diberikan walaupun sesungguhnya tidak layak untuk diberikan. Nasabah harus membeli mobil yang sesuai dengan manfaat yang dibutuhkan dan beban pembayaran cicilan harus berada dalam batas anggaran mereka.

Pandangan para kritisi

Pasar modal berlangsung pada dasarnya berdasarkan risiko dan imbalan. Investor mengambil risiko atas perdagangan saham dengan harapan memperoleh imbalan yang lebih besar dibandingkan investor yang berinvestasi di Surat Utang Negara. Hal sama berlaku pada kredit. Kelayakan yang rendah dari kredit subprimer menggambarkan risiko yang tinggi sehingga debitur akan mengenakan bunga yang lebih tinggi kepada kreditur subprima ini dibandingkan yang dikenakan kepada kreditur prima.

Untuk menghindari beban dimuka dari beratnya bunga yang harus dibayar maka kebayakan kreditur subprima ini memilih "suku bunga yang bisa disesuaikan" dimana mereka hanya akan dikenakan bunga pinjaman yang rendah sekitar 4% pertahun tetapi tiap tahunnya akan ditambah 2% ataupun lebih, hingga maksimum 10%. Jadi besarnya cicilan untuk pinjaman senilai 500.000 USD dengan bunga 4% untuk masa pinjaman 30 tahun adalah sebesar 2.400 USD perbulannya. Namun cicilan dengan suku bunga 10% untuk 27 tahun sisanya adalah sebesar 4.470 USD. Kenaikan bunga sebesar 6% pertahun ini mengakibatkan naiknya cicilan sebesar 100%.[7]

Krisis KPR subprima di Amerika

Diawali pada awal tahun 2007, industri KPR subprima di Amerika memasuki suatu masa yang disebut "masa kehancuran KPR subprima". Tingginya angka penyitaan jaminan KPR subprimer ini telah menyebabkan lebih dari 24 perusahaan pemberi pinjaman KPR subprima mengalami kepailitan, salah satunya adalah perusahaan terkemuka yaitu New Century Financial Corporation, yang merupakan perusahaan KPR subprima terbesar kedua di Amerika. [8] Kehancuran dari perusahaan-perusahaan KPR subprima ini telah mengakibatkan harga pasar saham berbasis Real estate investment trust senilai 6.5 triliun USD jatuh dan membawa pengaruh meluas terhadap bursa saham Amerika serta ekonomi secara keseluruhan. Kris ini masih berlanjut terus dan telah mendapatkan perhatian serius dari media massa di Amerika serta pembuat undang-undang pada awal tahun 2007. [9][10]

Beberapa peneliti atas kasus hancurnya industri subprima ini melemparkan kesalahan semuanya ini terhadap praktik "lintah darat" dari debitur subprima dan kurang efektifnya pengawasan pemerintah. [11] Peneliti lain menyalahkan pialang KPR yang dikendalikan oleh debitur guna memperoleh KPR yang sebenarnya tidak layak, para penilai kredit yang menaikkan nilai taksasi rumah, dan investor bursa saham Wall Street yang tidak melakukan verifikasi atas kelayakan hutang yang menjadi aset dasar pada Efek Beragun Aset subprima. Debitur subprima juga dikecam atas perbuatannya menanda tangani perjanjian kredit yang mereka tidak mungkin dapat memenuhinya. [12]

Banyak laporan atas krisis yang mencatat bahwa jatuhnya harga rumah sejak tahun 2005 turut berperan penting dalam kejatuhan industri KPR subprimer ini. Pada waktu harga rumah mengalami kenaikan sejak tahun 2000 hingga 2005, debitur yang memiliki kesulitan dalam pembayaran hutangnya padahal ia memiliki kekayaan berupa rumah, maka mereka mengambil jalan pintas dengan cara pembiayaan kembali (refinance) atau menjual rumah mereka. Namun sewaktu harga rumah jatuh pada banyak negara bagian di Amerika maka strategi ini menjadi kurang bermanfaat lagi bagi para debitur subprima.[13]

Beberapa pakar industri menyatakan bahwa krisi ini akan makin memburuk. Lou Ranieri dari Salomon Brothers, memperingatkan bahwa penemu / pencetus pasar efek beragun aset pada tahun 1970an, telah memperingatkan tentang akibat dikemudian hari atas gagal bayarnya KPR [14] Seorang pengacara hak konsumen, Irv Ackelsberg meramalkan dalam testimoni kepada Komite Perbankan Senat Amerika bahwa 5 juta penyitaan akan terjadi pada beberapa tahun kemudian disebabkan oleh suku bunga KPR subprimer yang diberikan pada tahun 2004 dan 2005 akan naik sesuai dengan syarat kredit yang disepakati yaitu kenaikan dari suku bunga tetap setelah periode 2 tahun. [15] Other experts have raised concerns that the crisis may spread to the so-called Alternative-A (Alt-A) mortgage sector, which makes loans to borrowers with better credit than subprime borrowers at not quite prime rates.[16]

Beberapa ekonom termasuk Ketua Federal Reserve Board Alan Greenspan, menyatakan keprihatinannya bahwa krisis KPR subprima ini akan membawa dampak pada industri perumahan dan bahkan pada keseluruhan ekonomi Amerika. Pada keadaan ini, antisipasi gagal bayar pada pada KPR subprimer dan diperketatnya standar kredit merupakan faktor gabungan yang menurunkan nilai rumah, dan membuat pemilik rumah merasa kekayaannya menyusut sehingga akhirnya mereka akan menurunkan secara bertahap belanja mereka yang akan mempelemah ekonomi. [17] Edward Leamer seorang ekonom UCLA, meragukan bahwa harga rumah akan jatuh secara dramatis sebab kebanyakan pemilik rumah tidak akan mau menjual rumahnya tetapi menurut perkiraannya harga rumah akan tetap stabil atau agak tertekan untuk 3 atau 4 tahun kedepan. [18]

Dengan terungkapnya krisi dan prediksi akan penguatan mulai meningkat, beberapa pembuat undang-undang dari Partai Demokratik seperti Senator Charles Schumer, Robert Menendez, dan Sherrod Brown menyarankan bahwa pemerintah Amerika harus menawarkan pembiayaan untuk mengatasi debitur bermasalah tersebut kehilangan rumahnya. [19] . Beberapa ekonom mengecam proposal penalangan hutang tersebut dengan mengatakan bahwa hal itu dapat berpengaruh dari terjadinya lebih banyak lagi kasus gagal bayar ataupun mendorong dilakukannya lebih banyak lagi pinjaman berisiko

penyebab kedua krisis di Amerika dan Krisis Global adalah

Spoiler for Ilustrasi 1:

Spoiler for Ilustrasi 2:

Spoiler for Ilustrasi 3:

2. Menara Kembar WTC yang diserang Teroris

Spoiler for gedung menara WTC sebelum dibom:

Spoiler for momen-momen saat WTC dibom:

Spoiler for momen-momen saat WTC dibom:

Spoiler for Amerika menyerang afghanistan:

Spoiler for Amerika menyerang afghanistan:

Spoiler for Irak sebelum Diserang Amerika:

Spoiler for Irak sebelum diserang Amerika:

Spoiler for Irak sebelum diserang Amerika:

Spoiler for Saat Irak Dibombardir Amerika:

Spoiler for Saat Irak Dibombardir Amerika:

Spoiler for akibat Perang Amerika Irak , amerika Afghanistan menaikkan harga bahan bakar minyak:

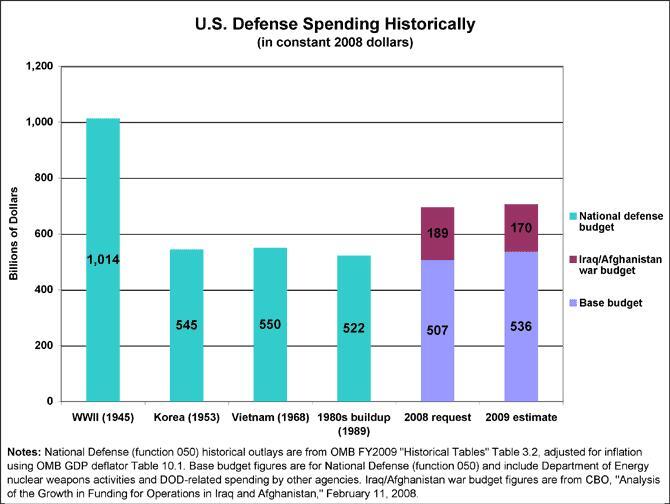

Spoiler for Anggaran Belanja Departemen Pertahanan AS:

Spoiler for Prajurit yang meninggal dalam perang:

Spoiler for banyak yang berpendapat Perang As di Afghanistan dan Irak Berkontribusi besar terhadap Utang AS:

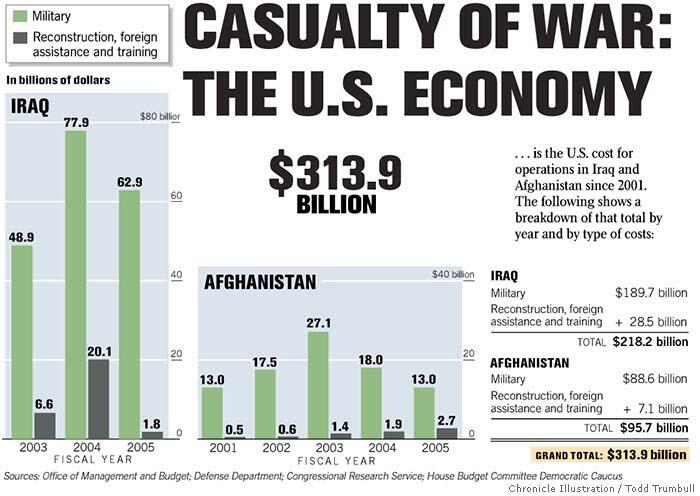

Spoiler for Biaya Perang As Di Afghanistan dan Irak:

Spoiler for kompensasi Yang Harus Diberikan As untuk Irak Dan Afghanistan:

Spoiler for Perang Yang tak Kunjung usai membawa AS Kedalam Krisis Ekonomi:

Spoiler for Krisis Di Amerika Memicu Krisis Global:

Spoiler for Krisis Di Amerika Memicu Krisis Global:

Kesimpulan:

Perang tidak akan dapat memakmurkan siapapun baik di negara manapun dan bagi dunia perang sama sekali tidak ada nilai positif bagi kehidupan di masa moderen seperti ini. Seperti kata pepatah jawa yang mengatakan “ yang menang jadi arang yang kalah jadi abu”

ditunggu komennya ya gan...

Ane lebih menghargai junker daripada silent rider...

Tambahan dari sepuh yang menyederhanakan pemikiran ane...

Quote:

Diubah oleh solehhudin 10-10-2013 20:01

0

11.5K

16

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Urutan

Terbaru

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Komunitas Pilihan